電子發燒友App

電子發燒友App

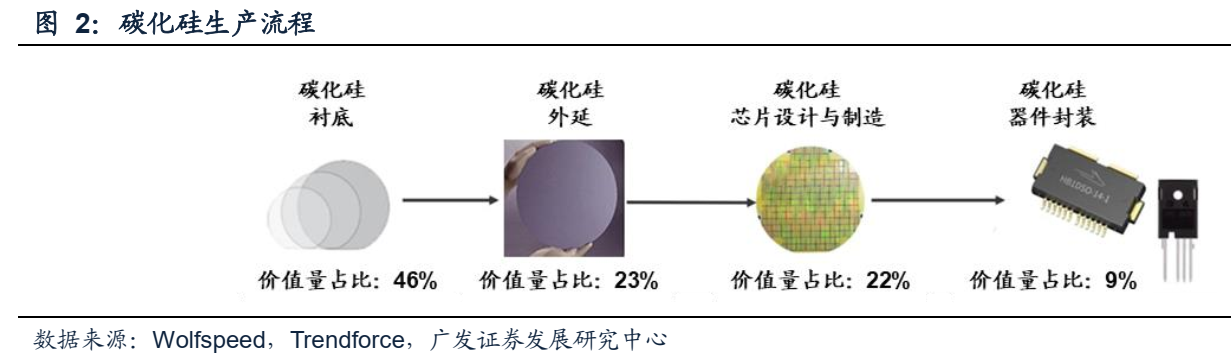

碳化硅性能優異, 襯底為最核心環節:碳化硅材料性能突破硅基極限, 相較于傳統硅基器件,碳化硅功率器件的功率密度、開關效率和器件損耗上都有大幅度優化。碳化硅產品生產流程從材料端襯底與外延的制備開始,經歷 芯片的設計與制造, 再到模塊的封裝后,最終流向下游應用市場。從成本拆分來看,襯底成本占比達 46% ,是 產業鏈中最為核心的環節。目前襯底制備環節中,晶體生長環節,受碳化硅長晶速度慢,黑箱操作以及碳化硅晶 體結構類型眾多影響,導致碳化硅襯底產量小,良率低;在切割研磨拋光環節, 由于碳化硅是高硬度的脆性材料, 期切磨拋的加工難度增加,對碳化硅晶柱的材料利用率較低,產出晶片數量較少。上述難點造成了碳化硅目前制 備成本較高,成為限制產業發展的瓶頸。未來隨著襯底尺寸從 6 寸向8 寸提升,持續優化良率以及相關生產切割、 拋光工藝的的升級,碳化硅材料成本有望顯著下降,將有效降低整體器件價格, 提升下游客戶的替代意愿,拉升 碳化硅功率器件的市場滲透率。

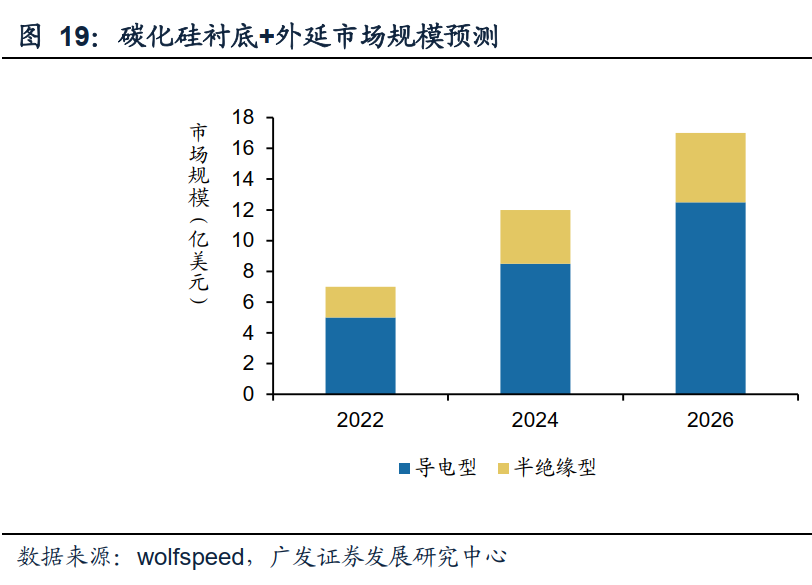

市場高度集中, 海內外公司齊發力:全球碳化硅產業呈現明顯的行業上下游收購兼并、大廠積極布局的特征。襯底作為碳化硅產業鏈中的核心環節,已成為兵家必爭之地。為獲取到長期穩定有效的碳化硅襯底供應,海外功率 大廠均在大力布局,與碳化硅襯底公司合作頻繁,并開始建立自己的產業陣營, 形式包括簽訂長期供貨訂單,或 直接收購投資上游襯底廠商等。目前,襯底市場呈現出高度集中的格局,CR3 占據 90%市場份額。目前海內外 企業均在積極擴產碳化硅襯底,而我國碳化硅襯底廠商擴產力度更大,市場份額在未來有望得到顯著提升。在此 背景下,碳化硅襯底市場規模將得到顯著擴容,根據 Wolfspeed 的預測,預計至 2026 年,全球碳化硅材料(襯 底+外延)市場規模將達 17 億美元, 相較于 2022 年提升近 2.5 倍。

建議關注大力布局碳化硅襯底賽道的本土公司:目前我國碳化硅產業整體處于早期階段,本土企業已開始加大布局力度,在技術升級與下游客戶導入上均實現突破, 國產替代正有序推進。展望未來, 本土碳化硅玩家有望在 3-5 年內加速成長,成為國際市場上的重要力量。建議關注天岳先進、三安光電、 東尼電子、天科合達(未上市) 等。

?一、碳化硅性能優異,襯底為最核心環節?

(一) 碳化硅:打破硅基極限,性能全方位提升

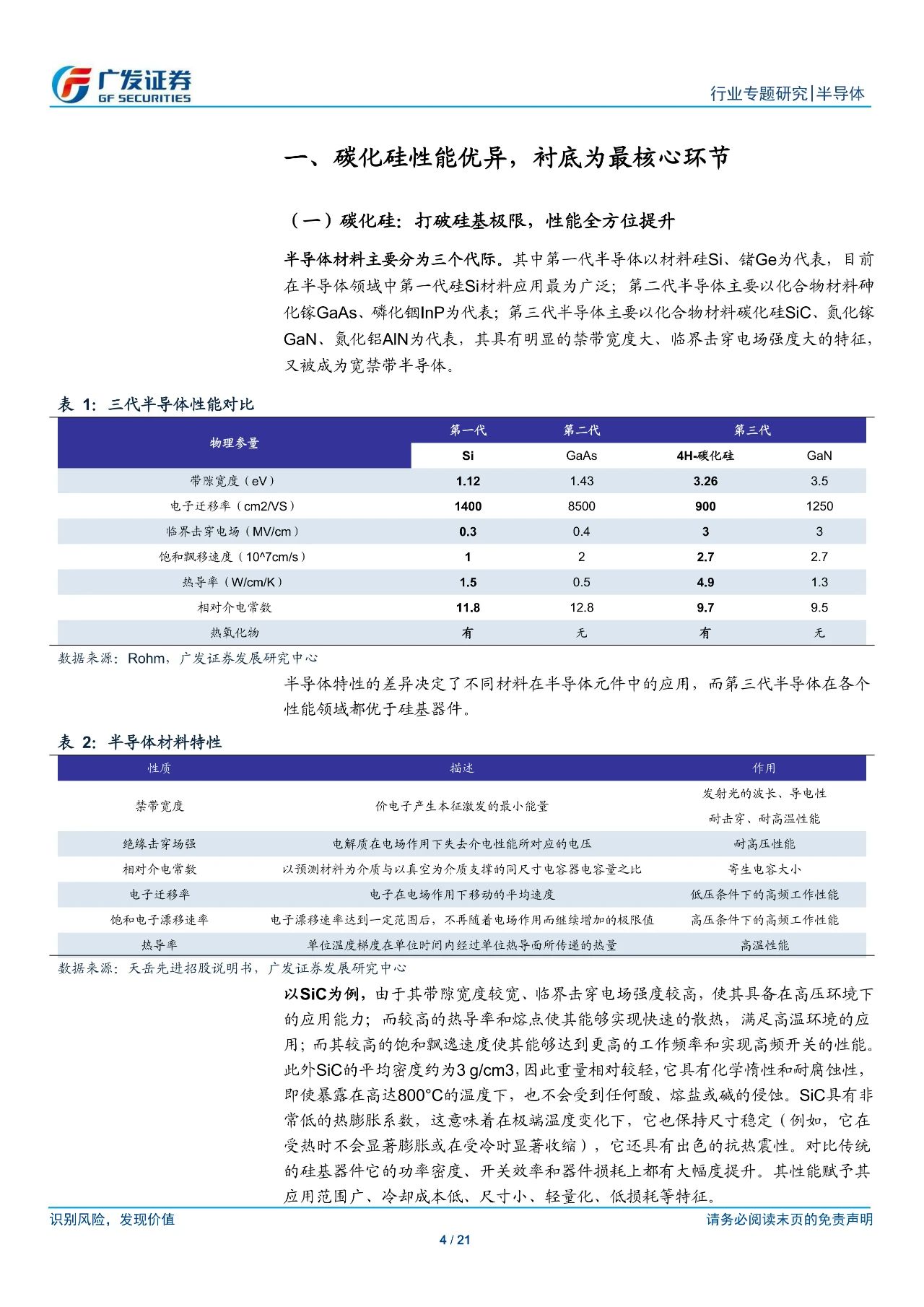

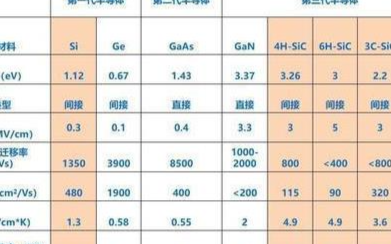

半導體材料主要分為三個代際。其中第一代半導體以材料硅Si、鍺Ge為代表,目前在半導體領域中第一代硅Si材料應用最為廣泛;第二代半導體主要以化合物材料砷化鎵GaAs、磷化銦InP為代表;第三代半導體主要以化合物材料碳化硅SiC、氮化鎵GaN、氮化鋁AlN為代表,其具有明顯的禁帶寬度大、臨界擊穿電場強度大的特征,又被成為寬禁帶半導體。

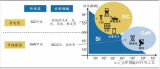

? 半導體特性的差異決定了不同材料在半導體元件中的應用,而第三代半導體在各個性能領域都優于硅基器件。

? 半導體特性的差異決定了不同材料在半導體元件中的應用,而第三代半導體在各個性能領域都優于硅基器件。  圖 1:碳化硅在各個性能領域勝出 數據來源:RESEARCHGATE,Wolfspeed,廣發證券發展研究中心 ?

圖 1:碳化硅在各個性能領域勝出 數據來源:RESEARCHGATE,Wolfspeed,廣發證券發展研究中心 ?

以SiC為例,由于其帶隙寬度較寬、臨界擊穿電場強度較高,使其具備在高壓環境下 的應用能力;而較高的熱導率和熔點使其能夠實現快速的散熱,滿足高溫環境的應用;而其較高的飽和飄逸速度使其能夠達到更高的工作頻率和實現高頻開關的性能。 此外SiC的平均密度約為3 g/cm3,因此重量相對較輕,它具有化學惰性和耐腐蝕性, 即使暴露在高達800°C的溫度下,也不會受到任何酸、熔鹽或堿的侵蝕。SiC具有非 常低的熱膨脹系數, 這意味著在極端溫度變化下, 它也保持尺寸穩定(例如,它在 受熱時不會顯著膨脹或在受冷時顯著收縮), 它還具有出色的抗熱震性。對比傳統 的硅基器件它的功率密度、開關效率和器件損耗上都有大幅度提升。其性能賦予其 應用范圍廣、冷卻成本低、尺寸小、輕量化、低損耗等特征。 ?

(二) 碳化硅襯底:產業鏈皇冠上的明珠,制備難度較大 ? ?

碳化硅生產流程包含材料端襯底與外延的制備, 以及后續芯片的設計與制造,再到 器件的封裝,最終流向下游應用市場。從成本拆分來看, 目前受制于產能及良率, 襯底成本占比最高, 達46%。我們將聚焦于碳化硅襯底層面進行分析:

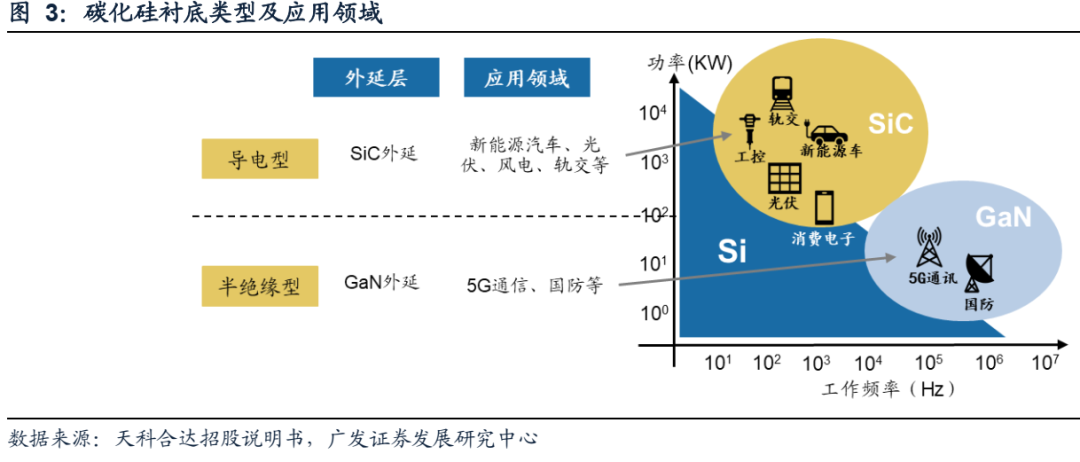

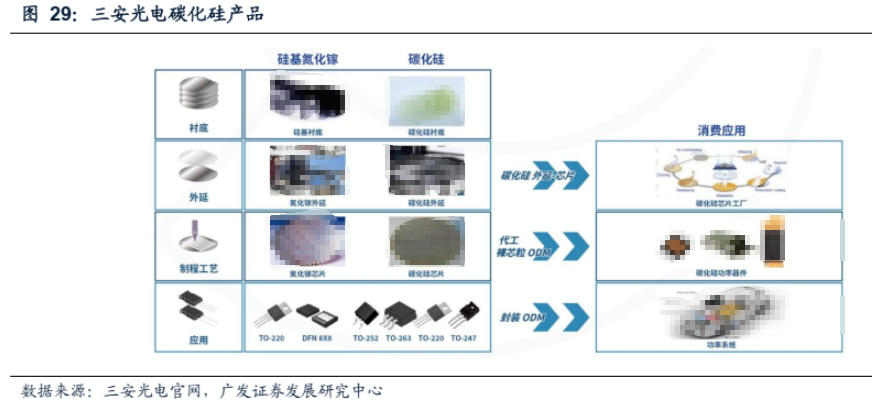

碳化硅按襯底制備方式以及面向的下游應用分可為兩種類型。一種是通過生長碳化 硅同質外延,下游用于新能源汽車、光伏、工控、軌交等功率領域的導電型襯底, 外延層上制造各類功率器件;另一種是通過生長氮化鎵異質外延, 下游應用于5G通 訊、國防等射頻領域的半絕緣型襯底,主要用于制造氮化鎵射頻器件。

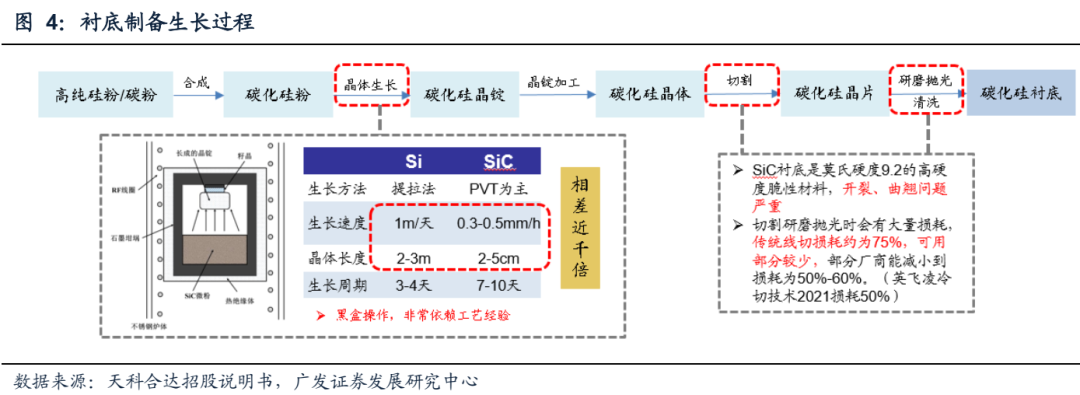

碳化硅襯底制備環節主要包括原料合成、碳化硅晶體生長、晶錠加工、晶棒切割、 切割片研磨、研磨片拋光、拋光片清洗等環節, 其中制備重難點主要是晶體生長和切割研磨拋光環節,是整個襯底生產環節中的重點與難點,成為限制碳化硅良率與 產能提升的瓶頸。

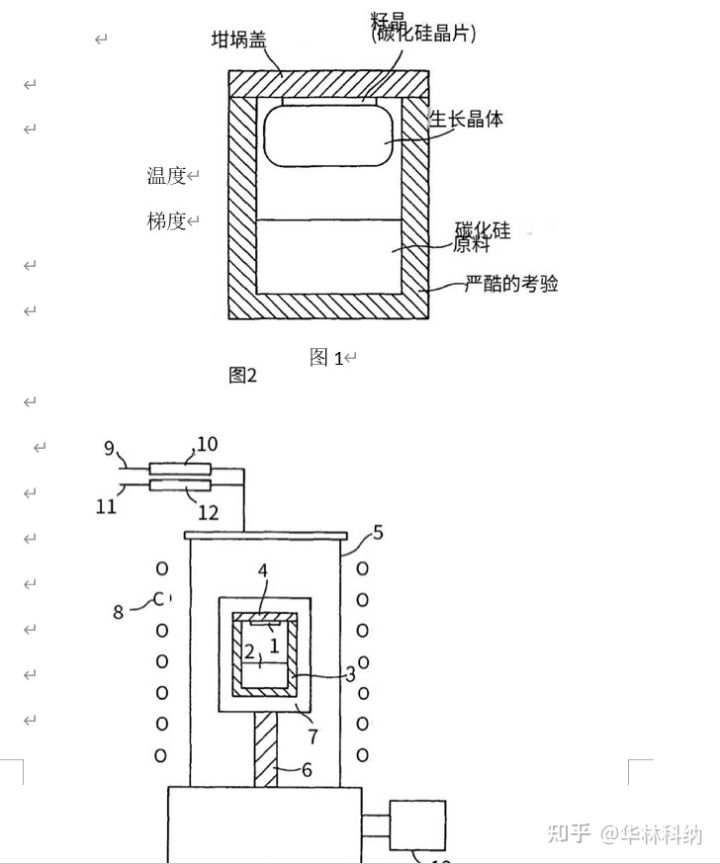

1、晶體生長環節:該環節是多學科交叉知識的應用, 綜合生長條件控制、生長效率、 缺陷控制等因素,物理氣相傳輸法( PVT)是技術成熟度最高、應用最廣泛的方法,具有設備成本低、結構簡單、技術成熟等優點。國際龍頭Wolfspeed、II-VI公司、 SiCrystal ( Rohm子公司) 等襯底生產企業均采用物理氣相傳輸法。

晶體生長難點:

(1) 長晶速度慢。碳化硅生長速度僅有0.3-0.5mm/h ,且晶體最大長度僅能達到2-5cm,與硅基襯底有著較大的差異。并且隨著碳化硅晶體尺寸擴大, 其生長工藝難度呈幾何級增長。

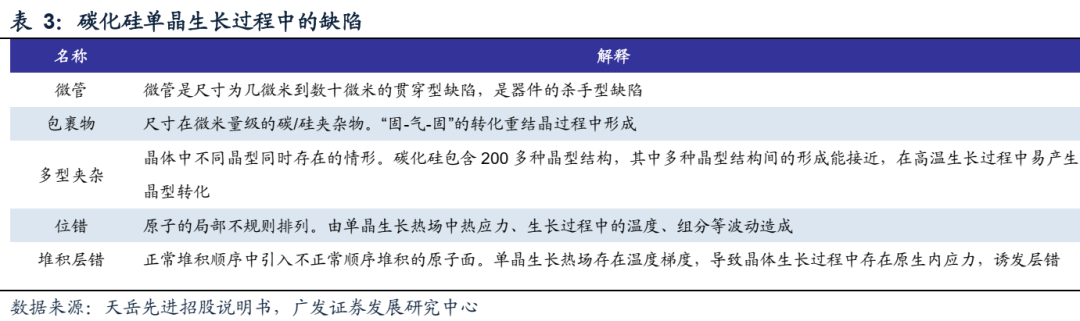

(2) 黑箱操作良率低。碳化硅襯底核心參數包括微管密度、位錯密度、電阻率、翹 曲度、表面粗糙度等。其生產過程完全處于高溫的密閉石墨腔體中完成, 需要在密 閉高溫腔體內進行原子有序排列并完成晶體生長、同時控制參數指標,非常依賴廠 商的工藝經驗。因此穩定量產各項性能參數指標波動幅度較低的高品質碳化硅晶片的技術難度很大,易產生各類缺陷等問題導致晶體生長環節難度大、良率低、產量小。

(3) 碳化硅晶體結構類型眾多,但僅其中少數幾種晶體結構的碳化硅為所需材料, 雜質控制難度高,故在晶體生長過程中,需精確控制硅碳比、生長溫度梯度、晶體 生長速度以及氣流氣壓等參數, 否則容易產生多晶型夾雜,降低產品良率。

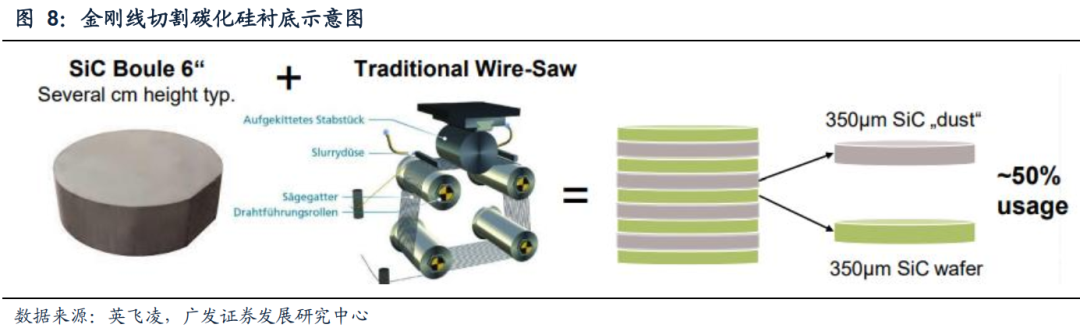

2、切割研磨拋光環節:碳化硅晶體制備完畢后,需要將其沿著一定方向切割成厚度 不超過1mm的薄片, 并通過不同顆粒粒徑的金剛石研磨液進行研磨, 去除刀痕及變 質層并控制厚度后, 再進行CMP拋光以實現全局平坦化后進入最終的清洗環節。

切磨拋難點:由于碳化硅是高硬度的脆性材料, 期切磨拋的加工難度增加,加工過 程中其曲翹開裂等問題嚴重, 損耗巨大,根據英飛凌的數據, 在傳統的往復式金剛 石固結磨料多線切割方法下,在切割環節對整體材料利用率僅有50% ,經過拋光研磨環節后,切損耗比例則高達75%,可用部分比例較低。

(三) 發展趨勢:大尺寸&切割拋光技術升級,襯底成本有望得到優化

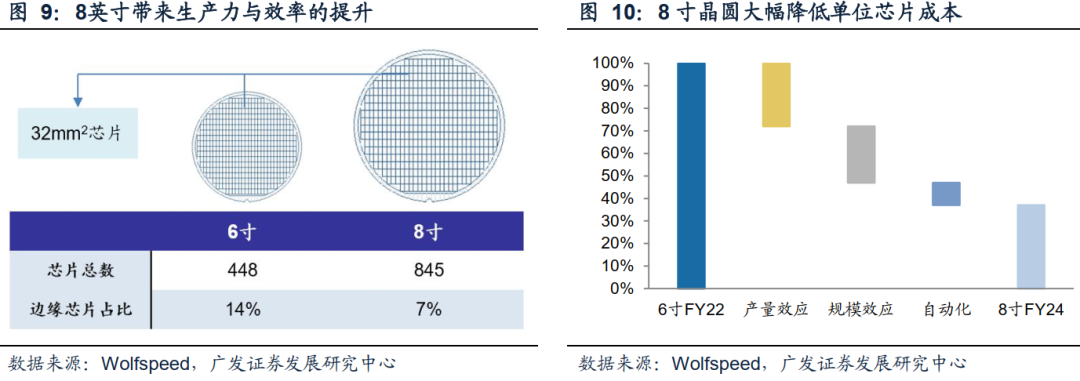

1、大尺寸化。與硅基晶圓發展路徑相同,未來碳化硅襯底也將持續提升晶片尺寸, 降低單位面積芯片成本,推進碳化硅器件的成本下降。海內外襯底廠商以6寸為主流, 目前正在向8寸過渡。

襯底尺寸的提升,芯片成本有望顯著下降。

根據Wolfspeed數據,在相同尺寸的芯 片下,8英寸襯底片可切出的芯片數量相比6英寸襯底片提高約90%,同時降低約7% 的邊緣浪費,帶來生產力和效率的大幅提升。伴隨著尺寸擴張帶來的規模效應以及自動化產線帶來的相關成本的降低,Wolfspeed預計至2024年,8英寸襯底帶來的單位芯片成本相較于2022年6英寸襯底的單位芯片成本降低超過60%,這將持續推進 碳化硅產品的降價,加速對硅基器件的替代。

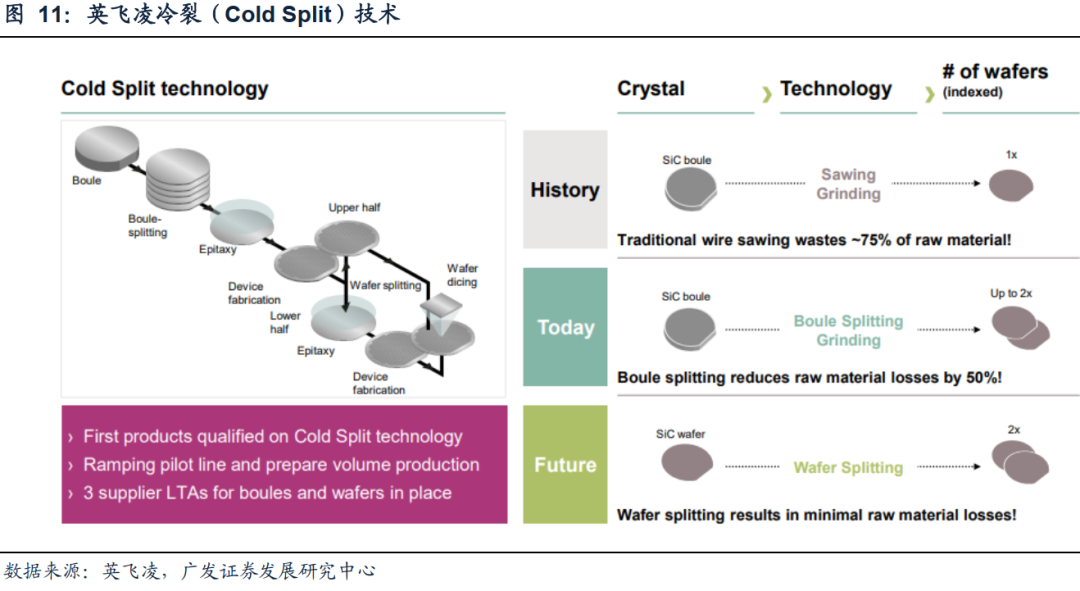

2、切割技術優化:以英飛凌冷裂技術為例,英飛凌在2018年斥資1.39億美元收購 Siltectra獲得其Cold Split冷裂技術, 作為激光切割的一種形式,Cold Split冷裂技術 是一種高效的晶體材料加工工藝,能夠將材料損失降到最低。根據英飛凌的披露, 傳統的線切割造成SiC晶錠損失比例超過75% ,2021年對晶錠采用冷裂技術會降低損失比例50%,未來還可以對晶圓進行冷裂,一片晶圓經過冷裂可以變成兩片晶圓, 這將顯著提升公司材料的利用效率與總體產量,目前該技術仍在進一步發展中。

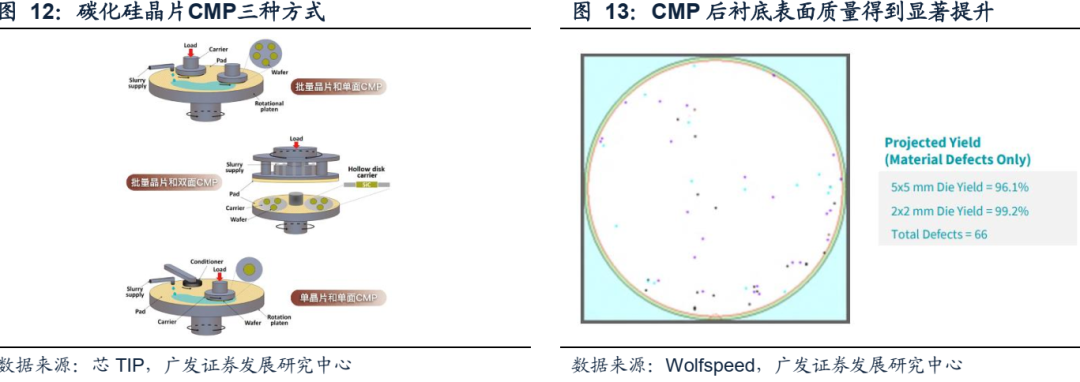

3、拋光技術提升:SiC的外延層生長過程中的晶體缺陷和污染可能會延伸到外延層和 晶圓表面,形成各種表面缺陷,從而影響其性能參數。上述表面缺陷出現的部分原 因與拋光劃痕息息相關,因此正確的拋光技術對碳化硅后續順利加工至關重要。目 前,已開發出如下圖所示的三種CMP方式以實現更高的材料去除率、更低的表面粗 糙度、更少的劃痕和更均勻的表面形貌,以滿足更穩定的外延生長的需求。Wolfspeed 碳化硅晶片經過CMP加工后,晶片表面缺陷較低, 可獲得的質量較高的碳化硅 襯底, 為后續的外延與晶圓制造打下堅實基礎。

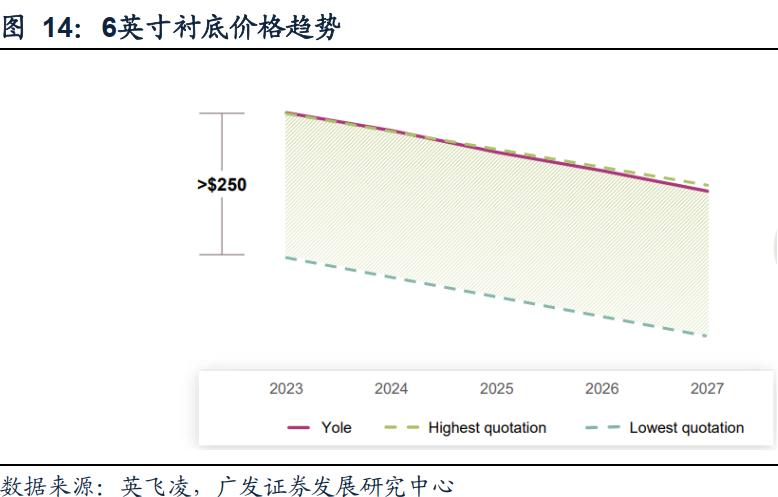

技術升級帶動襯底成本優化。受益于襯底制備技術持續進步,碳化硅襯底成本將有 望得到優化,根據英飛凌數據,2023年至2027年襯底價格將得到顯著下降。根據東 尼電子公告披露數據,2023年向客戶交付6英寸碳化硅襯底單價為5,000元/片,2024 年MOS襯底價格為4750RMB/片, 2025年MOS襯底價格為4510RMB/片;2024年 SBD襯底價格為4275RMB/片, 2025年SBD襯底價格為4060RMB/片。我們認為 , 未來隨著襯底尺寸從6寸向8寸提升,持續優化良率以及相關生產切割、拋光工藝的 的升級,碳化硅材料成本有望顯著下降,將有效降低整體器件價格,提升下游客戶 的替代意愿,拉升碳化硅功率器件的市場滲透率。

?二、市場高度集中,產業擴張加速?

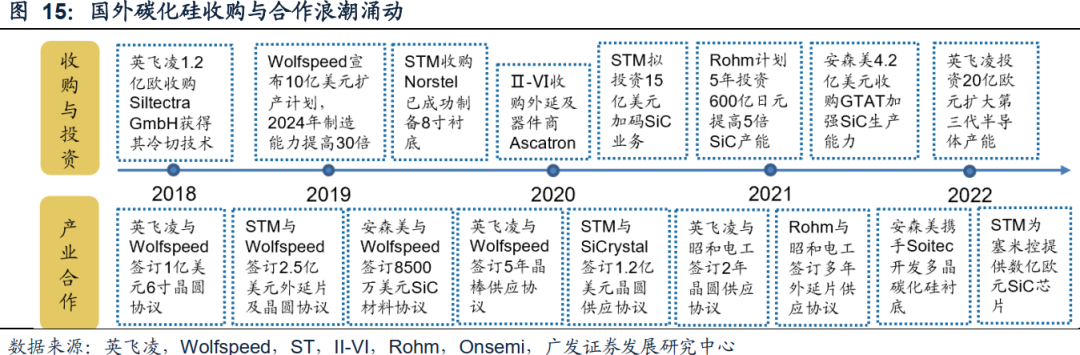

( 一 ) 競爭格局:收購與合作浪潮涌動,市場高度集中

全球碳化硅產業呈現明顯的行業上下游收購兼并、大廠積極布局的特征。細分來看 主要表現出以下三個特點:( 1 ) 原本的碳化硅材料廠商進行縱向整合,向下游器件 端拓展市場。代表企業:Wolfspeed、II-VI等。(2) 傳統的功率大廠橫向切入碳化 硅賽道,積極布局全部或部分產業鏈。代表企業:意法半導體、英飛凌、斯達半導 等。(3) 其他廠商搶入碳化硅賽道, 布局部分產業環節。代表企業:東尼電子、露笑科技等。

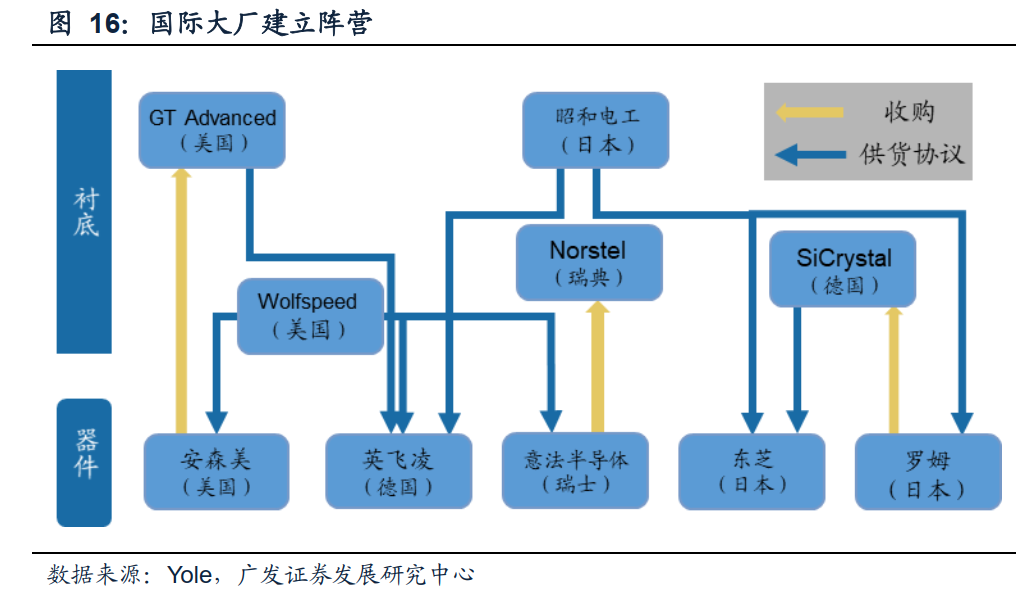

國際大廠間的收購與合作錯綜復雜,都在建立自己的產業陣營。在SiC器件在功率器 件市場持續滲透的背景下,獲得大批量高質量襯底變得至關重要。為獲取到長期穩 定有效的碳化硅襯底供應, 海外功率大廠均在大力布局,與碳化硅襯底公司合作頻 繁,建立自己的產業陣營, 形式包括簽訂長期供貨訂單,或直接收購投資上游襯底 廠商等行為。

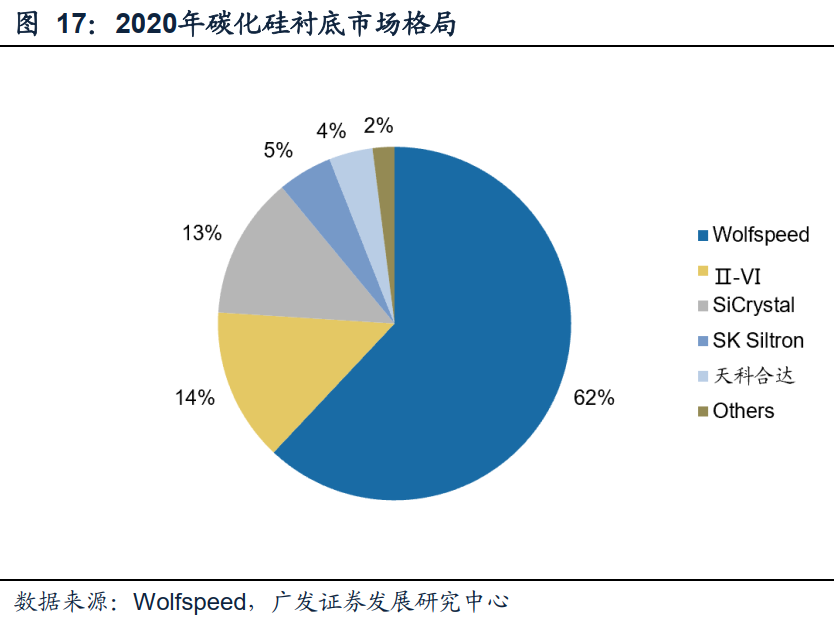

襯底市場高度集中, CR3占據主要份額。目前導電型襯底市場呈現出高度集中的格 局, CR3憑借出色的技術實力與突出的產能供應占據全球接近90%的市場。其中 Wolfspeed一家獨大,市場占有率超過60%;II-VI和SiCrystal ( Rohm子公司)分別 占據14%、13%;國內企業天科合達排名第五,市占率約4%。

(二) 市場規模:海內外廠商積極擴產,襯底市場快速擴容

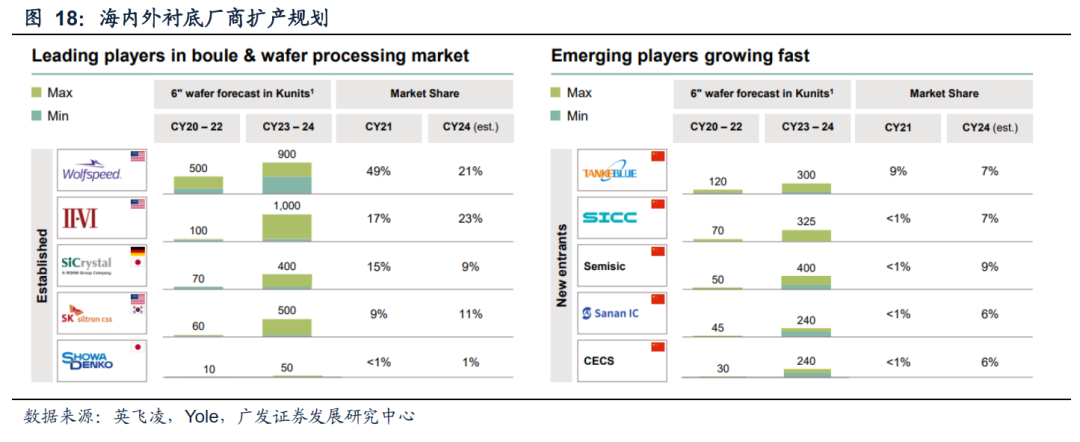

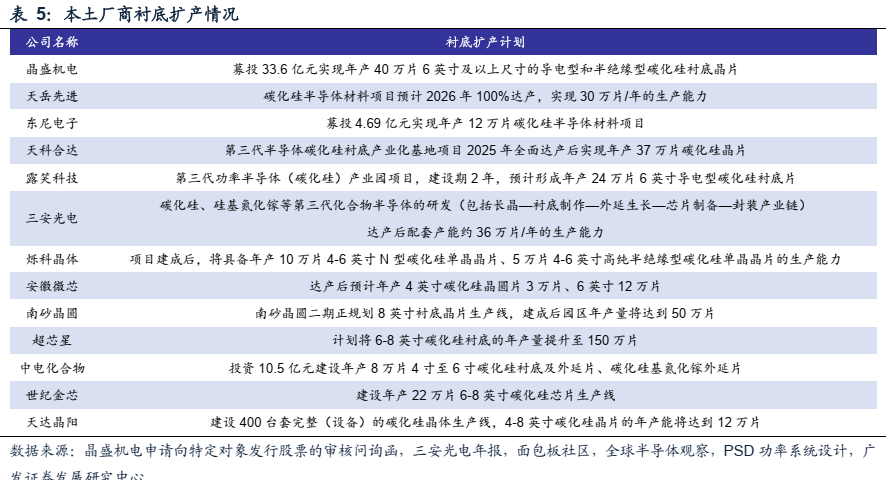

海外廠商擴產持續。如上文所述, 目前碳化硅襯底市場被海外大廠牢牢占據,競爭 格局高度集中。根據英飛凌引用yole的數據,目前海外主要襯底廠商持續加大擴產 力度,23-24年產能較20-22年實現總產能約4倍的擴充,最大產能將達285萬片/年(合 6寸)。但從市占率的層面來看, 相較于21年總和約90%的市場占比,預計至2024 年,海外主要襯底廠商市場份額將降至約65%,究其主要原因,和中國碳化硅襯底 企業的大力擴產息息相關。

本土企業異軍突起。2021年,全球碳化硅襯底市場中,僅有天科合達占比較高,達 9%,其余企業占比均不足1%。從22年開始,本土碳化硅襯底企業進入高速擴產期, 預計至2024年,天科合達、天岳先進、山西爍科、三安光電以及中電化合物為首的 本土公司合計總產能有望超過150萬片/年,市場占比合計約為35%。

碳化硅襯底市場規模快速擴容。在海內外企業積極擴產的背景下,碳化硅襯底市場 規模將得到顯著提升,根據wolfspeed的預測,預計至2026年,全球碳化硅材料 (襯 底+外延) 市場規模將達17億美元,相較于2022年提升近2.5倍。

三、建議關注布局碳化硅襯底賽道的本土公司

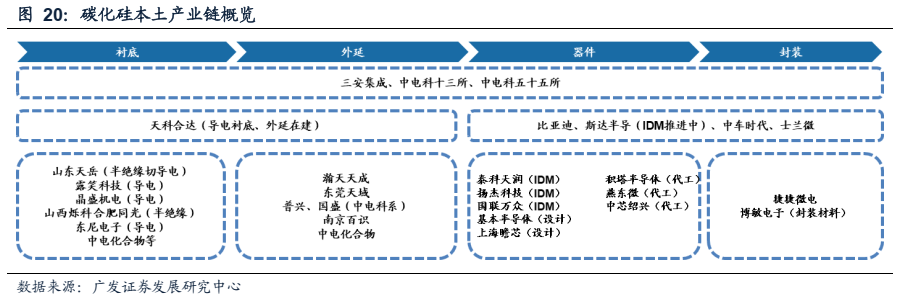

國內企業發力布局碳化硅產業。從產業模式看與國外產業鏈主要以縱向多環節整合 為主不同, 國內產業鏈相對來較為分散,除三安光電以及中電科下屬研究所采用產 業鏈全覆蓋模式之外,更多廠商選擇專注于產業鏈中某個特定環節。

目前我國碳化硅產業整體處于早期階段,本土企業已開始加大布局力度, 在技術升 級與下游客戶導入上均實現突破,國產替代正有序推進。展望未來,本土碳化硅玩 家有望在3-5年內加速成長,成為國際市場上的重要力量。

(一) 天岳先進:國產碳化硅襯底龍頭, 持續拓展導電型襯底

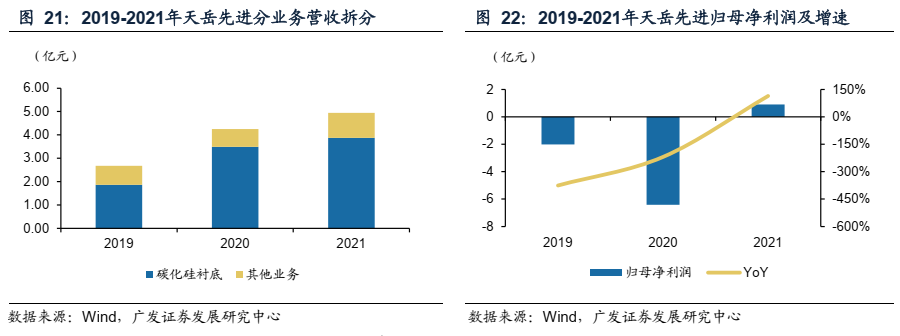

公司成立于2010年,主營業務為碳化硅襯底的研發、生產和銷售。2021年公司營業 收入為4.94億元, 同比增長16.25%;歸母凈利潤為0.90億元,同比增長114.02%。從營收結構來看,公司營收主要分為碳化硅襯底業務和其他業務,其中碳化硅襯底 業務收入為3.87億元,同比增長10.89%;其他業務收入為1.07億元,同比增長40.79%。

公司碳化硅業務進展:2022年7月22 日,公司發布公告稱 “2023年至2025年,公司及公司全資子公司上海天岳向合同對方銷售6英寸導電型碳化硅襯底產品,預計含稅 銷售三年合計金額為人民幣13.93億元”。該公告彰顯公司已具備較強的導電型碳化 硅襯底實力,同時,公司2022年IPO募資25億元建設6寸導電型碳化硅襯底項目,22 年開始試生產,預計26年達產,形成對應襯底30萬片/年的生產能力,將為公司提供 充足成長動力。

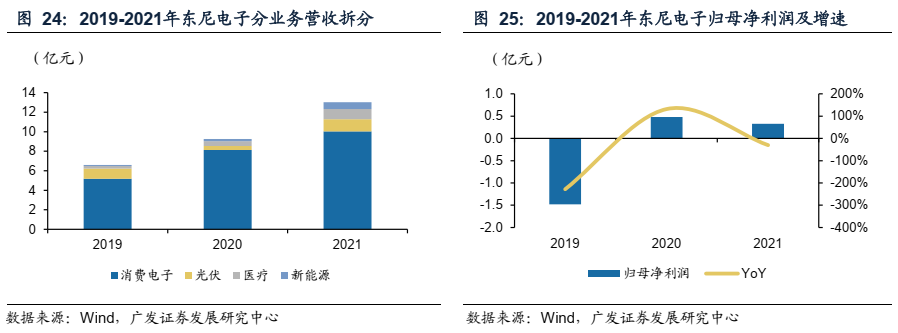

(二) 東尼電子:大力開拓新業務,碳化硅襯底打開全新成長空間

公司成立于2008年, 主營業務為超微細合金線材、金屬基復合材料及其它新材料的 應用研發、生產與銷售。2021年公司營業收入為13.39億元,同比增長44.27%;歸 母凈利潤為0.33億元,同比減少30.14%。從營收結構來看,公司營收主要分為消費 電子、光伏、新能源和醫療,其中消費電子業務收入為10.04億元, 同比增長23.49%;光伏業務收入為1.24億元, 同比增長202.44%;醫療業務收入為1.05億元,同比增 長118.75%;新能源業務收入為0.69億元,同比增長200%。

公司碳化硅業務進展:2023 年1月9日,公司子公司東尼半導體與下游客戶T簽訂《采 購合同》, 約定東尼半導體 2023年向該客戶交付6英寸碳化硅襯底13.50萬片,含 稅銷售金額合計人民幣 6.75 億元;2024年商品交付數量為30萬片, 其中MOS交付 數量大于總量50%;2025年商品交付數量為50萬片,其中MOS交付數量大于總量 55%。

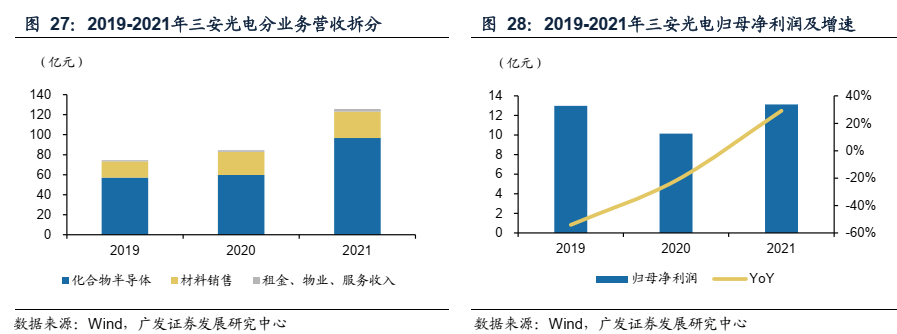

(三) 三安光電:全產業鏈布局,碳化硅業務揚帆起航

公司成立于1993年,主營業務為化合物半導體的研發、生產和銷售。2021年公司營 業收入為125.72億元,同比增長48.71%;歸母凈利潤為13.13億元,同比增長29.20%。從營收結構來看,公司營收主要分為化合物半導體、材料銷售、和租金、物業、服 務收入, 其中化合物半導體收入為96.61億元,同比增長61.80%;材料銷售收入為 26.39億元, 同比增長14.14%;租金、物業、服務收入為2.72億元, 同比增長59.06%。

公司碳化硅業務進展:公司投資160億建設碳化硅全產業鏈,是全國首條、全球第三 條碳化硅垂直整合產業鏈。2021年公司湖南三安碳化硅產線產線已通線,進入試量 產。碳化硅配套產能擴充到3萬片/月。

公司的碳化硅產品在下游市場已取得多點突破,在服務器電源、通信電源、光伏逆 變器、充電樁、車載充電機等細分應用市場標桿客戶實現穩定供貨。2022年11月6日,公司全資子公司湖南三安與需求方 (主要從事新能源汽車業務的公司) 簽署了 碳化硅芯片《戰略采購意向協議》, 本協議約定:供方按照一定的價格向需方提供 產品和服務,需方根據實際需求向供方下立采購訂單,基于2022年市場價格感知, 包含2023年產生的研發業務需求,至2027年預估該金額總數為人民幣38億元(含稅)。

編輯:黃飛

工商網監

工商網監

評論