電子發(fā)燒友App

電子發(fā)燒友App

前言:

有觀點(diǎn)指出,中外芯片之爭(zhēng)后,全球競(jìng)爭(zhēng)最激烈的或是電池之爭(zhēng)。

目前,國(guó)內(nèi)新能源汽車(chē)電池市場(chǎng)是寧德時(shí)代和比亞迪兩家獨(dú)大,當(dāng)然其他車(chē)企們也在電池行業(yè)拼命砸錢(qián),相互追趕。

動(dòng)力電池行業(yè)出現(xiàn)降溫跡象

目前動(dòng)力電池行業(yè)似已出現(xiàn)降溫跡象,“國(guó)補(bǔ)”完全退坡以及新投產(chǎn)能不斷落地,前兩年行業(yè)內(nèi)畸形的供需關(guān)系慢慢回歸平衡,產(chǎn)業(yè)鏈上各大商品價(jià)格都在回調(diào)。

日前,不少電池廠被曝出現(xiàn)訂單不足、產(chǎn)線停工、縮招等現(xiàn)象。

雖然今年以來(lái)原材料價(jià)格開(kāi)始回落,但國(guó)內(nèi)企業(yè)早已意識(shí)到,在新能源大趨勢(shì)下,電池上游關(guān)鍵資源已經(jīng)具備戰(zhàn)略性意義,成為了保供的關(guān)鍵點(diǎn)。

全球動(dòng)力電池排名中國(guó)企業(yè)占據(jù)絕對(duì)優(yōu)勢(shì)

在2022年全球動(dòng)力電池排行前十的企業(yè)中,韓系電池制造商占據(jù)三席,銷(xiāo)售額和出貨量市占率合計(jì)分別達(dá)22.9%和26.5%。

2022年全球動(dòng)力電池銷(xiāo)售量為690吉瓦時(shí)(GWh),電池組市場(chǎng)規(guī)模達(dá)1255億美元。其中,全球動(dòng)力電池前十企業(yè)在全球銷(xiāo)售額和出貨量中所占比重分別達(dá)71%和93%。

銷(xiāo)售額方面,中國(guó)的寧德時(shí)代市占率為27.5%,位居第一。韓國(guó)LG新能源以12.3%位居第二,三星SDI(6%)和SK On(4.6%)分別排在第4和第5。

出貨量方面,寧德時(shí)代以39.1%的市占率同樣位居第一。LG新能源以14.9%位居第二,SK On(6.4%)和三星SDI(5.2%)分列第5和第6,兩家排名逆轉(zhuǎn)。

數(shù)據(jù)顯示,在全球動(dòng)力電池前十企業(yè)中,除三家韓系企業(yè)和日本松下外,中國(guó)企業(yè)占據(jù)六席。前十家企業(yè)之間的市占率差距進(jìn)一步拉大。

以出貨量為準(zhǔn),前三企業(yè)合計(jì)市占率超過(guò)66%,市場(chǎng)影響力進(jìn)一步提升。相反,排名第四至第六的市占率僅為5~7%。

我國(guó)動(dòng)力電池行業(yè)重點(diǎn)企業(yè)

①寧德時(shí)代

寧德時(shí)代新能源科技股份有限公司成立時(shí)間2011年,總部地址中國(guó)福建。寧德核心技術(shù)為動(dòng)力和儲(chǔ)能電池領(lǐng)域,材料、電芯、電池系統(tǒng)、電池回收二次利用等全產(chǎn)業(yè)鏈研發(fā)及制造能力。

主營(yíng)業(yè)務(wù)CATL專(zhuān)注于新能源汽車(chē)動(dòng)力電池系統(tǒng)、儲(chǔ)能系統(tǒng)的研發(fā)、生產(chǎn)和銷(xiāo)售,致力于為全球新能源應(yīng)用提供一流解決方案。

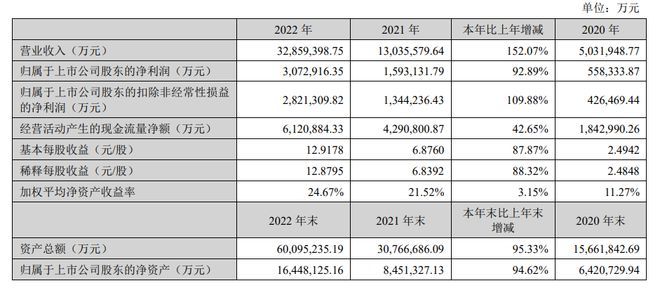

寧德時(shí)代公布2022年財(cái)報(bào)顯示,2022年實(shí)現(xiàn)營(yíng)業(yè)收入約3285.94億元,同比增加152.07%;歸屬于上市公司股東的凈利潤(rùn)約307.29億元,同比增加92.89%

②比亞迪

比亞迪股份有限公司成立于1995年2月,經(jīng)過(guò)20多年的高速發(fā)展,已在全球設(shè)立30多個(gè)工業(yè)園,實(shí)現(xiàn)全球六大洲的戰(zhàn)略布局。

比亞迪業(yè)務(wù)布局涵蓋電子、汽車(chē)、新能源和軌道交通等領(lǐng)域,并在這些領(lǐng)域發(fā)揮著舉足輕重的作用,從能源的獲取、存儲(chǔ),再到應(yīng)用,全方位構(gòu)建零排放的新能源整體解決方案。

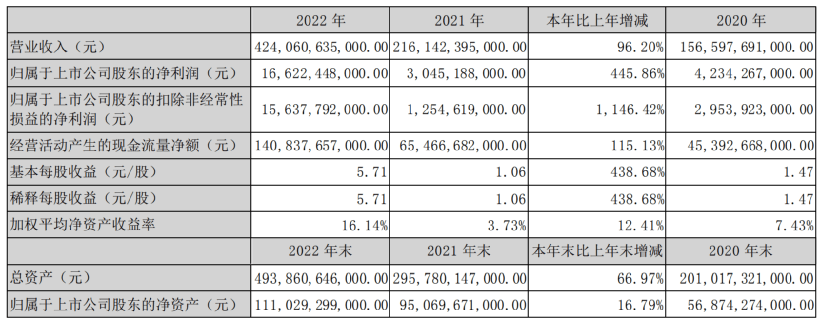

比亞迪公布2022年財(cái)報(bào)顯示,2022年全年?duì)I業(yè)收入4240.61億元,同比增長(zhǎng)96.2%。其中,歸屬于上市公司股東的凈利潤(rùn)166.22億,同比增長(zhǎng)445.86%。

③中創(chuàng)新航

中創(chuàng)新航科技集團(tuán)股份有限公司是全球領(lǐng)先的新能源科技企業(yè),主要從事動(dòng)力電池及儲(chǔ)能系統(tǒng)產(chǎn)品的設(shè)計(jì)、研發(fā)、生產(chǎn)及銷(xiāo)售。

已構(gòu)建全方位能源運(yùn)營(yíng)體系,為以動(dòng)力、儲(chǔ)能等為代表的新能源全場(chǎng)景應(yīng)用市場(chǎng)提供完善的產(chǎn)品解決方案和全生命周期管理。

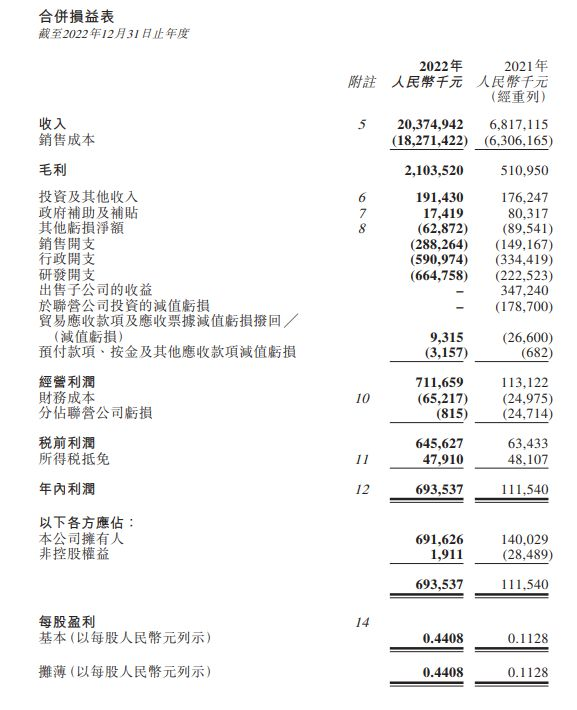

中創(chuàng)新航公布2022年財(cái)報(bào)顯示,2022年集團(tuán)收入203.75億元,同比增長(zhǎng)198.9%;凈利潤(rùn)約人民幣6.94億元,同比增長(zhǎng)521.8%。

動(dòng)力電池領(lǐng)域的技術(shù)“百花齊放”

去年,中國(guó)動(dòng)力電池領(lǐng)域的技術(shù)創(chuàng)新成果集中展現(xiàn)。其中,方形電池方面,寧德時(shí)代、比亞迪、中創(chuàng)新航、蜂巢能源、欣旺達(dá)、瑞浦蘭鈞等分別推出了“麒麟電池”“CTB 刀片電池”“OS 高錳鐵鋰電池”“龍鱗甲電池”“SFC480 超級(jí)快充電池”和“問(wèn)頂電池”。

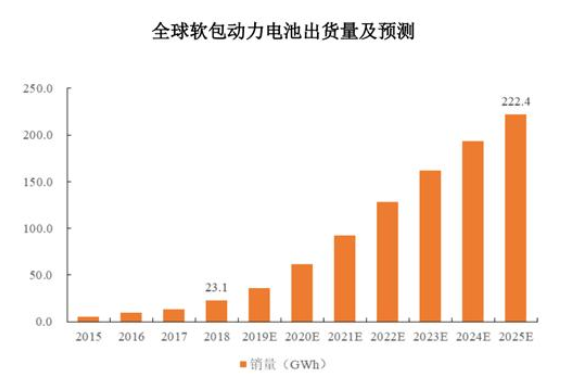

圓形電池方面,億緯鋰能發(fā)布了“π”電池系統(tǒng);軟包電池方面,孚能科技和捷威動(dòng)力分別研制了“SPS 方案”和“海綿系統(tǒng)”。

寧德時(shí)代第三代 CTP(Cell to pack)電池(麒麟電池)的體積利用率達(dá)到 72%,能量密度達(dá) 255Wh/kg,可實(shí)現(xiàn)整車(chē) 1000公里續(xù)航,并支持10分鐘快充;

中創(chuàng)新航新型OS高錳鐵鋰電池能量密度達(dá)180Wh/kg,支持整車(chē)?yán)m(xù)航700公里;欣旺達(dá) SFC480超級(jí)快充動(dòng)力電池最大續(xù)航可達(dá)700km,并可實(shí)現(xiàn)充電5分鐘續(xù)航200km、充電10分鐘續(xù)航400km。

自建電池廠能否降低成本

去年,我國(guó)新動(dòng)工的電池產(chǎn)業(yè)相關(guān)工廠達(dá)到85家,其中,公開(kāi)投資規(guī)模的81家工廠總投資額將近6000億元人民幣。

按產(chǎn)業(yè)鏈來(lái)看,28家電池企業(yè),16家陽(yáng)極材料及原材料企業(yè)、17家陰極材料企業(yè)總投資額分別約合2780億元人民幣、1127億元和968億元人民幣。

據(jù)全球知名咨詢公司麥肯錫估算,一個(gè)新能源車(chē)企生產(chǎn)電池降低成本的前提是50萬(wàn)輛銷(xiāo)售以上,也就是說(shuō)在一個(gè)地區(qū)生產(chǎn)至少50萬(wàn)輛新能源汽車(chē)以上,自產(chǎn)電芯才可能具備成本優(yōu)勢(shì)。

銷(xiāo)量達(dá)到50萬(wàn)輛以上,會(huì)降低自身成本,而低于50萬(wàn)輛的車(chē)企,不僅不能降低成本,反而會(huì)提升成本。

目前投入自造電池的車(chē)企不少,但真正能做到年銷(xiāo)售超過(guò)50萬(wàn)輛的新能源車(chē)企卻只有特斯拉和比亞迪兩家,其他無(wú)論是造車(chē)新勢(shì)力的蔚來(lái)、小鵬和理想都離50萬(wàn)輛的銷(xiāo)量還相距甚遠(yuǎn),后起之秀威馬、哪吒的銷(xiāo)量也同樣離50萬(wàn)輛有較大差距。

所以有的車(chē)企入局電池純粹是被逼無(wú)奈,競(jìng)爭(zhēng)對(duì)手都已經(jīng)入局動(dòng)力電池,不管是否情愿都不能落后,很多車(chē)企純粹是被“趕鴨子上架”。

結(jié)尾:

不過(guò),從全球范圍內(nèi)來(lái)看,雖然歐美日韓等國(guó)家和地區(qū)已在加速培育本土產(chǎn)業(yè)鏈,但中國(guó)動(dòng)力電池產(chǎn)品優(yōu)勢(shì)仍較為明顯。

中國(guó)動(dòng)力電池行業(yè)擁有完整的產(chǎn)業(yè)鏈,與國(guó)際廠商相比,中國(guó)動(dòng)力電池企業(yè)有更好的成本控制能力。

并且動(dòng)力電池產(chǎn)業(yè)鏈經(jīng)過(guò)多年持續(xù)投入,相關(guān)研發(fā)及生產(chǎn)人才儲(chǔ)備較為充足,期待2023進(jìn)一步突破。

編輯:黃飛

?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論