晶圓代工市場保持增長,中國大陸集成電路產業鏈從低端向高端延伸

晶圓代工市場保持增長,中國大陸集成電路產業鏈從低端向高端延伸

集成電路關乎國家信息安全的命脈,其進口額是石油進口額的兩倍,雖然中國大陸涌現了一批優秀的半導體企業,但與世界巨頭相比相差不少。而晶圓代工在半導體產業鏈中的中流砥柱,是代工廠商給了芯片“生命”。

晶圓代工市場保持增長

據預測, 2019年全球晶圓代工市場約627億美元,占全球半導體市場約15%。預計2018-2023年晶圓代工市場復合增速為4.9%。

開創專業分工模式,晶圓代工廠在半導體產業鏈中越來越重要。隨著半導體制造規模效應的凸顯,以及技術和資金壁壘的提升,IDM模式下的廠商擴張難度加大,沉沒成本提高。目前垂直分工模式成為了行業的發展趨勢,半導體新進入者大多采用Fabless模式,同時有更多的IDM公司如AMD、NXP、TI等都將走向Fabless或Fablite模式。

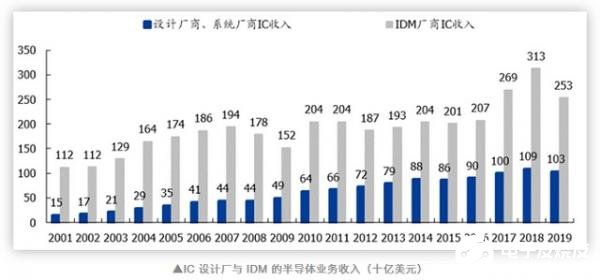

在晶圓代工的支持下,IC設計廠迅速崛起。據悉, 2009-2019年IC設計行業的收入復合增速為8%, IDM行業的收入復合增速為5%。IC設計的繁榮興起與先進制程的資本、技術密度提升,使得以臺積電為代表的晶圓代工廠在半導體產業鏈中扮演越來越重要的角色。

2020年晶圓代工市場重返增長,0.016micron、0.032micron為當前收入占比最高的節點。據統計,2019年全球晶圓代工收入627億美元,增速為-0.2%,預計2020年增速回到8%。結構上,收入貢獻最大的為0.016micron( 12/14/16nm),達到97億美元;其次為0.032micron( 22/28/32nm),達到86億美元。10nm預計26億美元,7nm預計85億美元。臺積電2019年收入為346億美元,占比達55%。

據統計,從產能分布角度而言, 2019年全球晶圓代工等效8寸片年產能為7838萬片,其中0.18micro達到1363萬片,其次65nm達到982萬片,45nm達到882萬片,32nm達到80萬片。

據預測,先進制程的占比會迅速提高,其中部分現有制程的產線通過設備升級成先進制程產線。全球晶圓代工市場以晶圓廠所在地劃分,全球晶圓代工前三大區域分別為中國臺灣、中國大陸、韓國。臺灣占比達到66%左右,并在先進制程導入和新型產業趨勢下引領行業發展。大陸處于追趕角色,比重正在持續提升,從2017年的9.0%提升至2023年的12.9%。韓國三星持續加大投資,因此韓國的份額也保持略有增長。

2019年中國大陸晶圓代工市場約2149 億元,大陸集成電路向“大設計-中制造-中封測”轉型, 大陸的設計、 制造將起航。2018年中國大陸集成電路產業繼續保持快速增長,規模達到6531.4億元,同比增長 20.7%,預計到2020年突破9000億。中國大陸集成電路產業結構將繼續由“小設計-小制造-大封測”向“大設計-中制造-中封測”轉型,產業鏈逐漸從低端向高端延伸,產業結構更趨于合理。

國內晶圓代工“兩頭在外”,工藝制程差距2-3代

作為技術及資本密集型行業,晶圓代工行業集中度達到了空前的地步。自中芯國際2000年成立開始,中國大陸在半導體制造領域一直追趕,但目前差距仍然十分明顯。據統計,2019年第二季全球晶圓代工市場市占率排名前三分別為臺積電、三星與格芯,臺積電更是豪取全球幾乎半數市場份額。

目前大陸晶圓代工企業和本土設計公司在產值方面出現嚴重的不匹配。局限主要體現在兩方面:

1、從產能端來看,“兩頭在外”現象嚴重,本土晶圓制造代工廠給國外設計公司做代工,國內設計公司也依靠海外代工廠去制造芯片。

據悉,2017年大陸整個晶圓代工產業規模為440億元,其中本土晶圓代工規模370億元,外資在國內設立晶圓代工廠產業規模為70億元。中國本土IC設計公司占據中國本土晶圓代工營收規模中的190億元,占比高達51%。2017年中國IC設計公司對晶圓產值需求約671億元,中國本土晶圓代工廠提供給本土IC設計公司的產能按照產值僅滿足28.3%,還存在481億元的晶圓代工缺口,“兩頭在外”現象十分顯著。

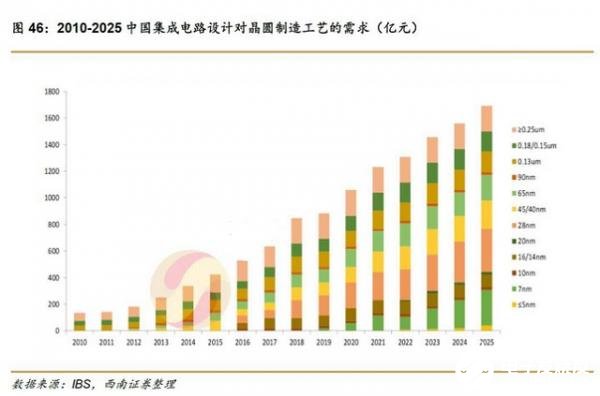

在晶圓代工工藝方面,目前國內晶圓代工廠在特色工藝領域同國外晶圓代工廠差別不大,基本能滿足國內設計公司要求,同時也承接了大規模海外設計公司的需求。國內晶圓代工廠難以滿足國內設計公司對主流工藝(16nm及以下)和高性能模擬工藝的需求。

2、從制程端來看,與海外巨頭有2-3技術代的差距。本土IC設計公司近年來設計工藝逐漸向90nm以內節點發展,2017年設計公司采用0.13um節點占比53%,2018年90nm及以下節點制程的需求將超過0.13um,至2025年中國設計公司70%會用到90nm以內制程。而大陸目前最先進的工藝制程為28nm,僅有中芯可提供,第一代FinFET 14nm技術進入客戶驗證階段,而全球最領先的臺積電則已向5nm進軍。與英特爾和三星對比,代表大陸最先進水平的中芯在量產14nm與其有近5年的時間差距。

據悉,28nm是中芯和臺積電技術差距的拐點。90nm中芯落后臺積電1年,65nm落后2年,40nm落后3年,28nm整整落后6年,技術差距呈增大趨勢。28nm之后的先進制程,中芯和臺積電的差距越來越小,14nm落后臺積電3.5年,比原計劃提前了半年,10nm及以下預計落后3年。

責任編輯:gt

-

集成電路

+關注

關注

5392文章

11623瀏覽量

363189 -

半導體

+關注

關注

334文章

27712瀏覽量

222660 -

晶圓

+關注

關注

52文章

4976瀏覽量

128315

發布評論請先 登錄

相關推薦

微軟終止中國大陸個人Azure OpenAI服務,為國內大模型帶來機遇

機構:2024年中國大陸芯片出口額將達950億美元

中國大陸成全球半導體制造設備銷售核心市場

中國大陸芯片設備支出領跑全球

萬年芯解讀臺積電與ASML報告,中國大陸半導體需求強勁

工商網監

工商網監

評論