造車新勢力1-4月上牌量達到2.36萬輛,同比增長43%

造車新勢力1-4月上牌量達到2.36萬輛,同比增長43%

據最新機動車交強險數據顯示,4月份國內乘用車上牌量為134.3萬輛,同比下滑8.5%,環比增長3%,疫情對汽車產業帶來的沖擊正在消退。總體來看,2020年1-4月國內乘用車上整體險量為442.28萬輛,同比下滑32%。

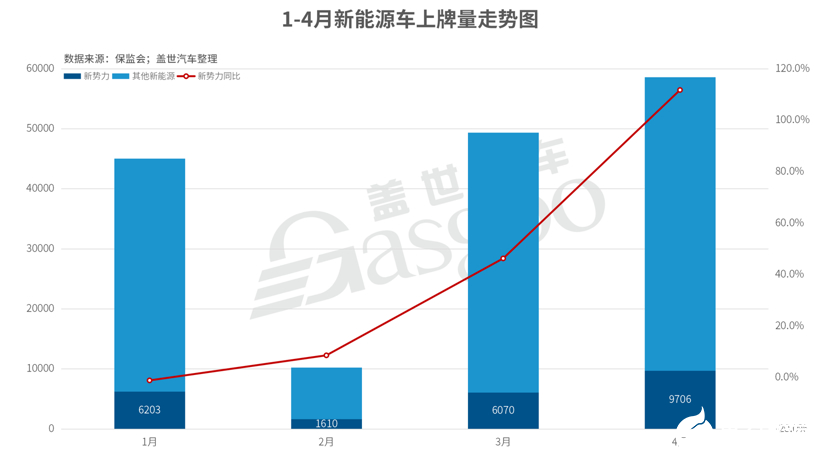

純電動車細分市場4月上牌量為3.94萬輛,同比下降5.46%;2020年前四個月上牌量為11.65萬輛,同比下滑45.6%。其中,最受關注的新造車企業因今年交付新品增多,4月上牌量為9,706輛,同比增長111.7%;1-4月上牌量達到2.36萬輛,同比增長43%。

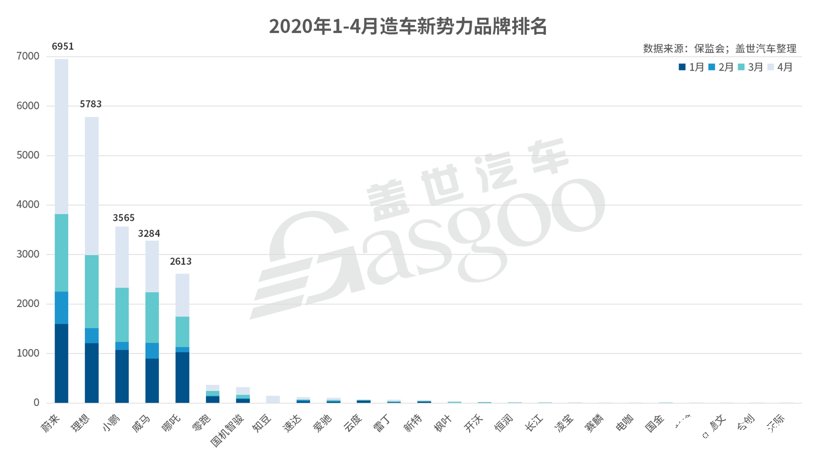

從1-4月累計上牌量總量來看,蔚來汽車兩款車型合計上牌6,951輛,依舊穩居榜首;理想汽車以5,783輛的上牌量緊隨其后,小鵬汽車前四個月的上牌總量為3,565輛,坐穩第三位。

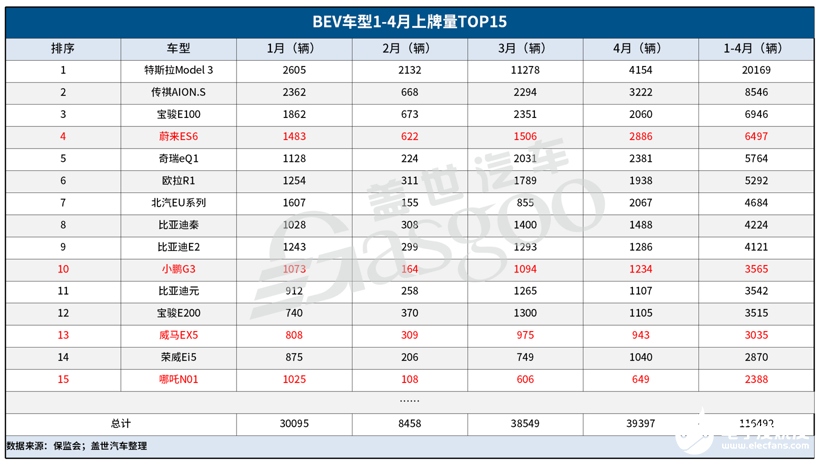

分品牌來看,蔚來汽車4月上牌量為3,132輛,1-4月上牌量為6,951輛。其中,于去年6月開始交付的蔚來ES6 在4月份共上牌2,886輛,1-4月上牌量為6,497輛,達到蔚來汽車上牌量的93%;ES8 1-4月上牌量為454輛。

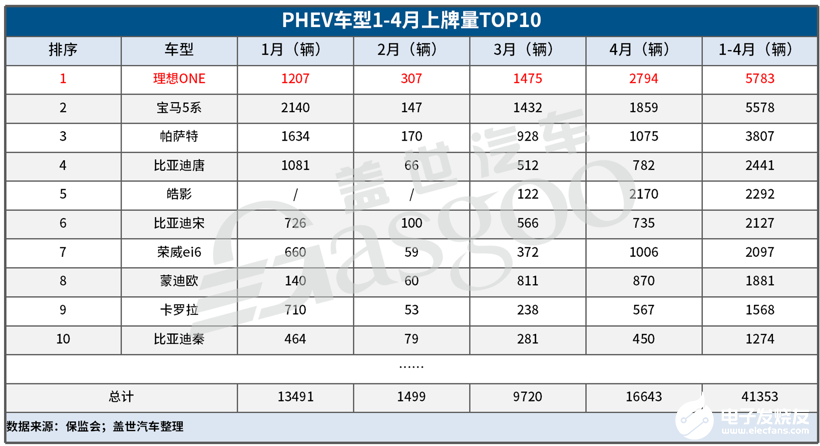

理想ONE 4月上牌量為2,794輛,1-4月上牌量達到5,783輛。在插電式混合動力(含增程式)車型上牌量排行中排行第一,甚至超過寶馬5系。還算出色的銷量自然也給了創始人充足的自信,不久前理想汽車CEO李想曾在社交媒體上透露,理想ONE保有量已超過4,000輛。在總里程數據方面,理想ONE用戶57.2%以純電行駛,行駛總里程遠超燃油,其中,理想ONE在市區的純電總里程超過70%。但最近發生的理想ONE起火事故也暴露出了理想汽車在交付過程、管理流程的把控上的不足,交付量大幅提升并不應該是流程管控能力低的借口。在這方面,理想汽車還應該正視自身問題、吸取教訓,同時提高品牌服務要求,樹立和鞏固好消費者對理想汽車品牌的好感度。

上牌量位于第三的小鵬汽車,小鵬G3 4月上牌量為1,234輛,1-4月上牌量為3,565輛。

排名第四的威馬汽車4月上牌量為1,047輛,1-4月上牌量為3,284輛。其中,威馬EX5 4月上牌量為943輛,1-4月上牌量為3,035輛;威馬EX6 4月上牌量是104輛,1-4月上牌量則是249輛。

排名第五的哪吒汽車4月上牌量為865輛,1-4月上牌量為2,613輛。

就已實現交付的造車新勢力來說,兩極化態勢嚴重。頭部造車新勢力甚至能與特斯拉、寶馬汽車等豪華品牌抗爭,但前五名之后的品牌上牌量卻寥寥,再往后出現個位數情況的車企不在少數。要知道的是,截至目前還未實現交付的造車新勢力也大有人在,這些處于邊緣化的企業能否在淘汰賽加劇的“嚴寒”中生存下來,就真的要劃下一個問號了。

從4月的上牌量來看,月銷2,000輛成為一道分水嶺,是其能否躋身爆款車型行列的底線。回歸榜單可以看到,排名前十的車型大多數都滿足上牌量達到2,000輛這一衡量標準。造車新勢力中蔚來ES6和理想ONE均取得了2,000輛以上的成績。隨著疫情影響的逐漸消退,爆款車型上牌量的基礎線極有可能隨汽車市場復蘇再次上揚。值得注意的是,理想ONE 售價已達到32.8萬元,蔚來ES6的起售價更是高達35.8萬元,這樣的價格已經和BBA中同級別SUV車型價格不相上下,但銷量卻也領先其他價格更加低廉的傳統新能源車型。從這一點來說,這是對造車新勢力的一種肯定,說明造車新勢力的產品力和品牌力在消費端所產生的影響力是不斷提升的,單純的低價優勢已不能絕對支撐消費端日益提高的需求了。

頭部造車新勢力企業成功的秘訣是什么?從今年前四個月造車新勢力的所有權占比可以看出,其中個人購買率很高,超過76%,這也就表示,這些車型最終流向真正的消費端市場,是由消費者實際需求產生的銷量,而不是出行公司。消費端的需求是產品力最客觀的體現。

在新能源汽車市場的競爭中,新勢力在產品定位和開發上,精準定位消費市場,更加側重真實的用戶需求和用戶體驗,并非政策市場,所以這也助力他們打開了個人消費市場。有數據統計顯示,理想ONE的新用戶有60%由老用戶推薦,蔚來汽車的老用戶轉化率同樣高達69%。這種靠“口口相傳”的銷售方法最能直觀體現用戶對車型的滿意度很高,品牌忠誠度也相當優秀。這是單純靠政策驅動無法實現的,也進一步說明蔚來汽車和理想汽車這類造車新勢力直接把競爭對手提升了一個新高度,對標豪華品牌,以及部分合資高端車型,這都直接說明了如今造車新勢力的產品力和品牌力在持續提升。

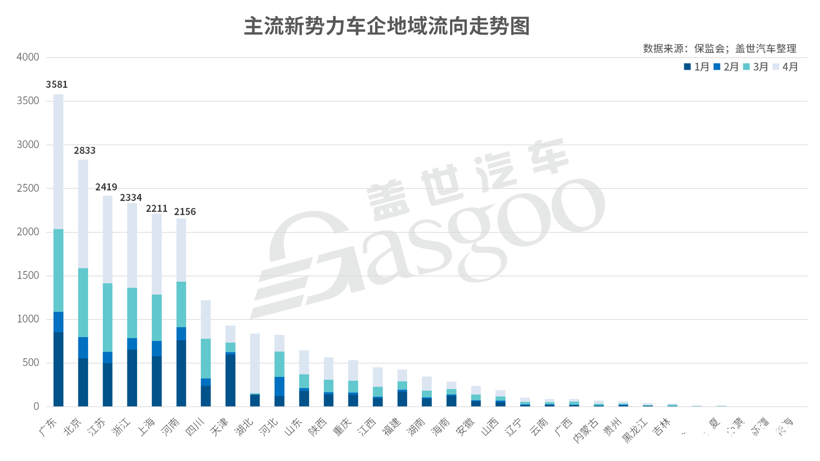

從流向來看,目前主流造車新勢力主要流向是廣東、長三角、京津冀地區,蓋世汽車研究院分析指出:“造車新勢力車型地域流向和產業集群所在有著密切關系。國家也是主要在發達城市先推動新能源,然后再往其他省市普及。”這也就可以理解為造車新勢力的主要地域流向是購買力和需求量較大發達省市。如果細分市場定位,那么蔚來汽車、理想汽車主攻一線城市,小鵬汽車、威馬汽車則瞄準二、三線城市,這樣合理明確的市場定位,有助于造車新勢力搶占市場,對于國產傳統新能源市場一味瞄準低廉價格的營銷路線而言,更具競爭力。

另一方面,從流向圖上我們也不難看出造車新勢力在非限購城市的銷量同樣不低,這就意味著造車新勢力不但能夠解決牌照限行的問題,也在通過產品力和傳統燃油車搶占市場份額。

沒有品牌歷史為造車新勢力背書反而并不是件壞事。這樣他們就能夠憑借對用戶需求的理解以及自身對用戶體驗的把握,著重從創新技術應用的角度出發,背靠智能化、網聯化、電動化、共享化的汽車“新四化"浪潮打著科技企業、互聯網文化標簽成功構建起屬于自己的品牌力,打破自主品牌的壁壘,支撐起更高的價格體系。相信造車新勢力還是有能力形成品牌力、產品力以及價格體系的良性循環的。

不否認,造車新勢力的生存壓力始終不小。傳統車企逐漸走向電動化,加碼布局電動車市場;“鯰魚”特斯拉國產化之路越走越遠,不斷調整價格,Model 3標準續航升級版基礎售價補貼后為27.155萬元。 比理想ONE和蔚來ES6都便宜不少。再加上造車新勢力一直沒能克服的交付問題,日益困難的融資問題也擺在眼前…。.但我們也不能忽視在一昧唱衰造車新勢力已成主基調的當下,頭部造車新勢力企業們負壓成長的腳步卻一直沒有停歇。

責任編輯:gt

-

電動車

+關注

關注

73文章

3030瀏覽量

114707 -

汽車電子

+關注

關注

3029文章

8027瀏覽量

167822

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論