分析特斯拉Q3的交付情況

分析特斯拉Q3的交付情況

引言

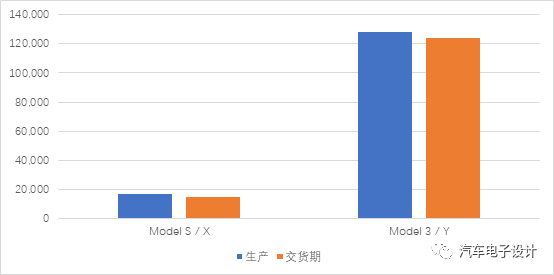

今天忙了一天,回家簡單評價一下特斯拉發布了Q3的交付情況。基本和Troy Teslike的估算差異只差700臺,Q3的交付情況為139,300,生產的數據為145,036;其中Model S/X為1.52萬臺,Model 3和Model Y交付數據為12.41萬臺。如下圖所示,與上一季度特斯拉交付的90,000輛汽車相比,交付的數量環比增長很大。這有點像Elon Musk做的劇透一樣,確實是特斯拉創下的歷史新高交付記錄,超過了2019年第四季度交付的11.2萬輛的記錄。

圖1 2020年Q3的交付

備注:Troy Teslike的預測越來越牛逼了,不得不服

01

為什么特斯拉給我們這么大的壓力?

今天和朋友仔細在探討,為什么在各個環節的,價格壓力為什么這么大,主要還是特斯拉在帶著電動汽車的激烈競爭。在突破一定的交付量和達到長期的口碑以后,事實上特斯拉占據了極致性價比這一端,也就是從高端往下不斷通過規模化和定義它的消費者應該關注的產品的特性(續航里程、加速、操控性、充電、極簡風格和智能駕駛等等),不斷降低成本再降低價格來擴大規模(通常不是汽車企業的策略選擇)。

這種意義上,在牢牢占據極致的性能、比較好的口碑以后不斷降本和擠壓價格,我們在世界的兩個主要市場,中國和美國都出現主流的A0-B級BEV沒有競爭力的情況發生。目前只有像五菱這樣通過不走尋常路的續航配置能夠找到部分答案。 由于大部分BEV車企沒有定價權,只能跟隨著壓成本,不斷試圖也把售價降下來,整個供應鏈的成本不斷往下。

類似MEB平臺這樣通過Wave1和Wave2不斷也在試圖保持一定性能下做極致性價比的答卷,對于大部分玩家來說就很難了。因為我們看到特斯拉在目前15萬左右的規模下,把價格從30萬打到了25萬,那2021年極有可能往22萬,可能在補貼的最后一年往20萬方向走。 這種供應鏈的極限努力,其實在汽車、動力電池和所有貴的部件上不斷試探極限成本,我覺得這個事情就注定了BEV產業鏈的供應商要從之前低量相對高毛利,一下子切換到低量和低毛利,還要準備更大的產能來進入高量和傳統車零部件一樣甚至更低的毛利。 嘗試想象一下如果下面的數字哪怕實現1%是個什么概念,參與這場從傳統能源切換到圍繞電池展開游戲帶來多大的改變,想要活下來真要把自己虐個死去活來的。

小結:現在的感受,就是通向電動化的馬拉松比賽第一梯隊開始不斷加速,一開始還能跟著,后面發現越來越吃力了

原文標題:簡評特斯拉Q3的實際交付

文章出處:【微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

責任編輯:haq

-

電動汽車

+關注

關注

156文章

12188瀏覽量

232462 -

特斯拉

+關注

關注

66文章

6332瀏覽量

126820 -

Q3

+關注

關注

0文章

11瀏覽量

8892

原文標題:簡評特斯拉Q3的實際交付

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

小米汽車SU7交付量超越特斯拉Model 3

特斯拉2024年Q4交付數據公布

晶科能源登頂PV Tech 2024 Q3可融資性評級報告

AI芯片驅動臺積電Q3財報亮眼!3nm和5nm營收飆漲,毛利率高達57.8%

魯大師2024年手機Q3季報:頂級旗艦激烈角逐,驍龍、天璣新芯片發布前最后一戰

工商網監

工商網監

評論