中國光芯片產業格局分析

中國光芯片產業格局分析

光芯片產業鏈

01 中國光器件產業鏈

從光器件產業鏈看,主要環節為“光芯片、光器件、光模塊、光設備”,最終應用于電信市場、數據中心市場及消費電子市場。其中,光芯片處于產業鏈的核心位置高技術壁壘,占據了產業鏈的價值制高點。

(資料來源:臺灣證券交易所官網、長江證券研究所)

02 中國光芯片產業鏈

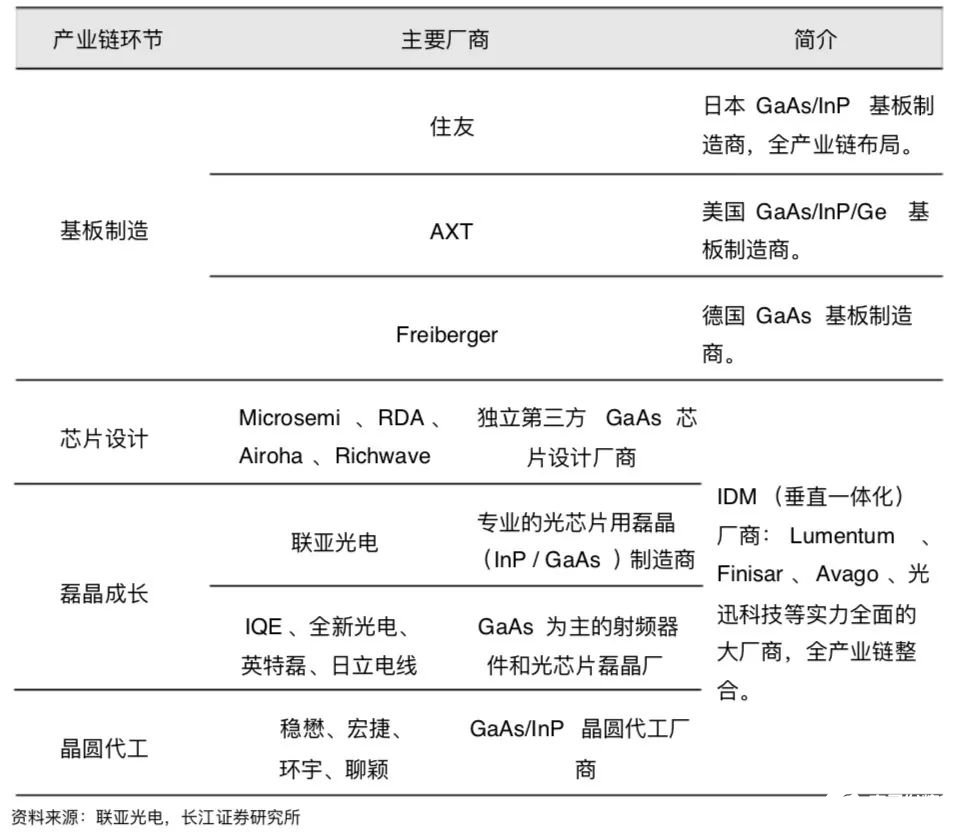

從生產流程看,光芯片產業鏈環節眾多,工藝流程較為復雜,主要包括芯片設計、基板制造、磊晶成長、晶粒制造四個環節:

1、芯片設計: 用芯片設計軟件根據特定的芯片功能要求制作光電線路圖;

2、基板制造: GaAs/InP 材料經提純、 拉晶、 切割、 拋光、 研磨制成單晶體襯底即基板;

3、磊晶成長: 根據設計圖,用基板和有機金屬氣體在 MOCVD/MBE 設備里長晶,制成外延片( Wafer );

4、晶粒制造: 對外延片進行光刻等系列處理,制成電路功能完整的可封裝晶粒。

(資料來源:臺灣證券交易所官網、長江證券研究所)

在這些生產環節中,磊晶生成的外延片質量( Wafer )是決定光芯片性能的關鍵因素,且生成條件較為嚴苛,是光芯片制備的重要環節。目前,磊晶生長主要有 MOCVD 與 MBE 兩種方式:

(1)MOCVD (金屬有機物化學氣相沉積): 以 III 族元素 +V 族元素(或 II 族元素 +VI 族元素) 組成的有機化合物作為晶體生長原材料,以熱分解反應方式在襯底(基板)上進行氣相外延,形成 III-V 族化合物(或 II-VI 族化合物)薄層晶體。在MOCVD工藝中,需要著重考慮系統密封性、流量、溫度控制等工藝環節。

(2)MBE (分子束外延) : 與 MOCVD 相比,MBE 是一種更新的晶體生長技術。其主要方 法是將半導體襯底放置在超高真空腔體中,和將需要生長的單晶物質按元素的不同分別放在噴射爐中。通過加熱,元素噴射的分子流在襯底上長出晶格結構。MBE能夠制備超薄層的半導體材料(可達到單原子層水平) ,技術難度較高。

03 光芯片成本占比大,提升趨勢明顯

光芯片屬于技術密集型行業,具有極高的技術壁壘和復雜的工藝流程。因此,光芯片在光器件/光模塊中成本占比較大。此外,隨著芯片速率的提升,制備難度增大,成本占比或進一步提升。一般情況下,對于低速率光模塊/光器件(轉換速率小于10Gbps ),光芯片的成本占比約為 30% 左右; 而對于高速光模塊/光器件(調制速率大于25Gbps ), 芯片的成本占比約為60%左右。例如,全球數通光模塊龍頭中際旭創 (公司主力產品為100G QSFP28,采用 25G 光芯片),整體光芯片及組件成本占比在50%左右。

04 產業鏈垂直一體化為主,分工初現

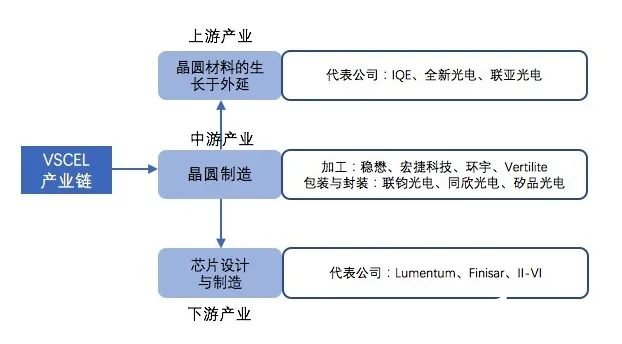

半導體行業發展中, 隨著硅基半導體產業和 GaAs 化合物半導體在射頻器件領域的大規模應用,相應的 IC 產業分工開始逐漸細化,芯片設計 — 磊晶成長 — 晶粒制作(晶圓代工)等專業廠商如雨后春筍般地出現,如以臺積電為代表的硅基晶圓代工大廠,以及穩懋為代表的 GaAs 晶圓代工廠商。光器件行業的發展也遵循類似的規律,目前主要有兩類光芯片制備廠商: 垂直一體化的 IDM 廠商以及第三方代工廠商:

(1)垂直一體化(IDM)廠商:負責從芯片設計到晶粒制作的全產業鏈制造,甚至延伸至下游的光器件與光模塊制備環節。由于光芯片工藝復雜,客戶需求多樣,產品線難以標準化,加之行業規模有限,目前超過 50% 的光芯片的磊晶和晶圓制作都由 Finisar 、 Lumentum 和 Avago 等垂直一體化廠商( IDM )把控。

(2)第三方代工廠商:隨著光芯片市場規模的拓展, IDM 廠商開始專注于芯片設計, 并逐漸剝離磊晶制作和晶圓代工業務,交給第三方代工廠商,出現了以聯亞光電為代表 的專業光芯片磊晶廠,以及以 IQE 為代表的射頻器件和光芯片磊晶雙主業廠商。2017 年 9 月,VCSEL 激光器成為蘋果手機面部識別核心組件,VCSEL 光芯片正式進入消費電子市場。我們認為,消費電子市場規模大且客戶群體對成本的敏感性高,有望進一步驅動第三方代工廠商的規模化生產。

在光芯片市場形成初期,市場規模相對有限。光器件廠商為了擴大市場范圍主要致力于上下游產業鏈的整合,形成垂直一體化的 IDM 廠商。隨著市場規模的不斷擴大,核心光芯片的生產線得以標準化,第三方代工廠商憑借成本優勢迅速占領基板制造、磊晶成長、晶圓代工等生產環節,而原先的 IDM 廠商則專注于芯片設計等核心環節,逐漸剝離毛利率相對較低的代工環節。我們認為,隨著光芯片市場規模的持續增大, VCSEL芯片在消費電子市場的滲透率提升,產業鏈有進一步分工細化的趨勢。

市場規模加速增長且“一望無際”

伴隨流量加速爆發,光芯片市場規模加速增長:

(1)電信市場: 傳輸網擴容正當時,接入網逐步向 10G PON 升級,5G基站大規模建設或帶來超 20 億美元光芯片市場空間,為 4G時代 2.8 倍。

(2)數據中心市場: 數據中心市場需求持續井噴。

(3)消費電子市場: VCSEL 芯片切入消費電子市場, 市場空間拓展10-100倍。隨著硅光集成度提升帶來價值占比提升,未來成長空間“一望無際” 。

從細分市場看,光芯片主要應用于電信市場、數據中心市場、 以及消費電子市場。其中,電信市場主要應用于傳輸網、 接入網以及無線基站,市場份額占比約 60%左右;數據中心市場主要應用于數據中心內部互聯、連接數據中心間的 DCI 網絡,市場份額占比約 30%左右;消費電子市場主要包括手機3D感應系統(內含VCSEL芯片),市場份額占比約 10%左右。

01 電信市場:有望迎來5G高增長機遇

從電信市場看: 有線方面,傳輸網擴容愈加緊迫,城域網 100G 逐漸下沉;接入網由 GPON/EPON 向 10G PON 升級。無線基站方面,目前正處于 4G 建設后期,需求相對疲軟。隨著 5G 基站大規模建設逐漸開啟,有望迎來 5G 高增長機遇。

(資料來源:中國電信官網、長江證券研究所)

傳輸網擴容正當時, DFB/EML 芯片需求穩步增長

傳輸網主要包括骨干網和城域網。電信傳輸網具有傳輸距離遠、帶寬壓力大等特點,相關設備中的光模塊一般采用 DFB / EML 芯片。自2013年起,國內開展傳輸網 100G 升級,從骨干網向城域網逐漸滲透。隨著數據流量的持續爆發,接入網 10G PON 的滲透率提升將再次對骨干網和城域網的升級產生需求。我們認為,隨著流量持續增長,網絡 升級將遵循:骨干網 → 城域網 → 接入網 → 骨干網的循環過程, 對高速光芯片形成持續而穩定的需求。

接入網向 10G PON 升級, DFB 芯片需求有望提升接入網用于連接傳輸網與終端,傳輸距離較短。目前,點到多點(P2MP)的光纖接入方式PON(passive optical network )是我國運營商采用的光纖接入方式,多采用EPON 或 GPON 。隨著 4K/8K 視頻、VR/AR 等技術的發展,EPON 和 GPON 已逐漸無法適應用戶對帶寬的需求。為實現網路的平滑升級, PON 的升級將成為關鍵因素, EPON 和 GPON 有望向 10G PON 技術升級。考慮到成本,在 GPON / EPON 方面,國內大多采用 FP激光器。在 10G PON 時代,需要采用 DFB 激光器。目前,國內具備自主生產DFB光芯片的企業較少,大量依賴于國外進口。隨著接入網升級的全面展開,具備10G DFB 芯片量產能力的光器件廠商有望充分受益于行業需求紅利。

不同接入標準與對應的光芯片類型:

無線基站需求放緩, 5G時代芯片需求有望大幅回暖

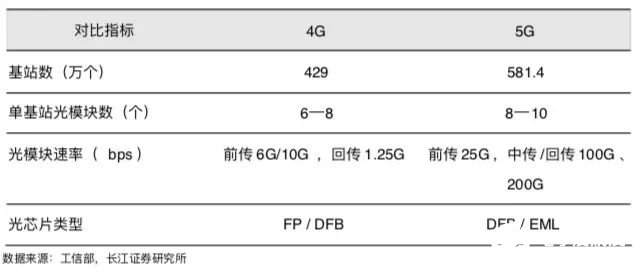

2020年起,5G規模商用開啟,有望再次拉動對光模塊的需求,預計市場規模超45億美元,按照芯片成本占比50%估算,市場空間超20億美元。根據測算,5G基站光芯片市場規模約為4G基站 2.8 倍左右。與4G基站光模塊市場相比,5G基站的建設對光芯片的需求將持續提升

(1)從基站數量看:由于5G頻譜頻率上升,信號穿透建筑物的衰減較大,建站密度與4G基站相比將更高。預計,未來6年內有望建設 581.4 萬個5G基站,密度是4G基站數的1.36倍。

(2)從單基站光模塊數看: 5G基站架構從4G的 前傳—回傳 演進到 前傳—中傳—回傳,單個基站需要的光模塊數有望達 8-10 個,較4G基站有所增加。芯片方面,5G基站前傳至少為 25G QSFP 28,主要采用DBF/EML芯片。中傳回傳有望采用 10G SFP+ 光模塊,主要采用DBF/EML芯片。我們認為,目前正處于4G 基站與5G基站建設交替期,需求階段性放緩。而隨著 5G 商用將至,對于光芯片的需求將大幅提升,相關光芯片廠商有望迎接 5G 時代的高增長機遇。

光芯片應用于4G與5G基站的對比:

02 數據中心內部市場的發展有望提升

VCSEL/DFB 芯片的需求

數據中心內部連接距離相對短,以850nm的VCSEL和 1310nm的DFB芯片為主。其中,100G AOC和100G SR4 主要以VCSEL芯片為主,100G PSM4和100G CWDM4主要以 DFB 芯片為主。

隨著數據中心承載的功能逐漸增加,數據中心內部傳統的三層網絡架構(接入層、中層的匯聚層)逐漸難以適應內部流量集中的趨勢,帶寬壓力持續增大,新型分布式數據中心葉脊式網絡架構隨之興起。

葉脊拓撲網絡是兩層結構,包括脊交換機和葉交換機,數據中心與外部的連接可以通過(邊緣)脊交換機或(邊緣)葉交換機實現。在該結構下,每臺脊交換機與每臺葉交換機之間都要進行連接。與傳統網絡層相比,葉脊網絡擴大了接入層、匯聚層與主機之間的連接數。因此,在數據傳輸的效率得到提升的同時,對于光模塊的需求也大大增加。

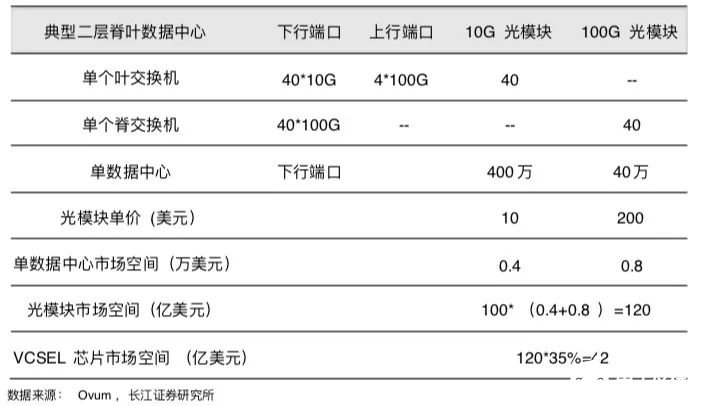

2020年光芯片市場空間測算:

核心假設:

1、新架構為 1:1 收斂比的二層脊葉型數據中心;

2、數據中心使用 10G 和 100G 兩種端口;

3、單臺葉交換機下連兩個機柜共 20 臺服務器,

單臺脊交換機下連 10 臺葉交換機。

在此假設下,100萬服務器的數據中心需要400萬個 10G 光模塊,40萬個100G光模塊。根據Ovum,到2020年全球新增100個數據中心(100 萬臺服務器),則市場空間高達120億美元。我們假設 VCSEL 芯片在光模塊中的成本占比約35%,則2020年VCSEL芯片在數據中心內部的市場規模約為42億美元。

數據中心互聯(DCI 網絡)市場規模發展將帶來DFB / EML 芯片需求

隨著流量爆發引起網絡結構變化,驅動數據中心互聯(DCI)市場呈高速發展趨勢。目前,由于不同地區數據中心之間的信息需要通過電信骨干網相連,因此傳輸時延和傳輸成本無形之中大大增加。隨著數據中心流量的爆發,骨干網的帶寬成為限制數據互訪流量爆發的瓶頸。在此背景下,DCI 網絡在不同地區的數據中心之間重新建立新的傳輸通道,將極大地提升數據中心之間的傳輸效率,同時減少骨干網的傳輸壓力。DCI 網絡需要滿足兩點:

(1)要求網絡架構采用DC間一跳直達的全互

聯、扁平化網絡,滿足低時延要求。

(2)要求網絡架構具備高密度100GE端口,及面

向1T、2T的平臺平滑演進能力。

DCI網絡主要采用WDM系統 (包括 CWDM 和 DWDM ),按距離可分為同一城市內互聯和城市間互聯。前者對應的傳輸距離一般在40公里以內,主要用到 DFB 芯片;后者對應的傳輸距離一般在為幾百公里,主要用到 EML 芯片。隨著 DCI 網絡建設的逐步推進,高速光芯片的需求有望快速增長。

03 消費電子市場規模有望極大拓展

VCSEL 成為 3D 感應核心組件

2017年9月,蘋果新款手機 iPhone X 配備的面部識別功能引起廣泛關注。3D感應技術是面部識別的核心,其目的是創建一種非接觸、非破壞性方式來數字化捕捉對象的技術,從而精確記錄被捕捉對象的形狀、距離等參數。VCSEL激光憑借其線寬窄、功耗低等特點,成為3D感應系統的首選紅外光源,VCSEL芯片也成為3D感應系統的核心組件。

除了智能手機,3D感應系統正向其多類消費電子產品逐漸滲透。iPad 、Mac 、AR 眼鏡等消費電子產品都有用到3D感應系統。我們認為,隨著VCSEL在多種消費電子產品的滲透率逐步增大,VCSEL芯片的市場規模有望進一步拓展。

與光通信領域的 VCSEL 激光器相比,應用于 3D 感應的 VCSEL 芯片在技術難度方面較低。由于消費電子客戶群體對價格較為敏感,我們認為消費電子 VCSEL 芯片的競爭 核心是規模擴展后的成本之爭。從市場需求看,小米、 OPPO 、vivo 等手機廠商均已開始切入這一領域,擴大 VCSEL 生產規模將是大勢所趨。我們看好國內光器件龍頭廠商 通過擴展 VCSEL 的產能切入該領域。

硅光時代將至

硅光子技術是基于硅材料,利用現有 CMOS 工藝進行光器件開發與集成的新一代通信技術。硅光子技術的核心理念是“以光代電”,將光學器件與電子元件整合到一個獨立的微芯片中,利用激光作為信息傳導介質,提升芯片間的連接速度。我們認為,隨著流量的持續爆發,芯片層面的“光進銅退”將是大勢所趨,硅光子技術有望實現規模商用化。

01 芯片集成度有望大幅提升

在硅光子技術中,芯片的概念由原先的激光器芯片延伸至集成芯片。從結構上看,硅光芯片包括光源、調制器、波導、探測器等有源芯片及婺源芯片。硅光芯片將多個光器件集成在同一硅基襯底上,一改以往器件分立的局面,芯片集中度大幅提升。硅光子技術主要有以下三大優勢:

(1)集成度高。硅光子技術以硅作為集成芯片的襯底。硅基材料成本低且延展性好,可以利用成熟的硅 CMOS 工藝制作光器件。與傳統方案相比,硅光子技術具有更高的集成度及更多的嵌入式功能,有利于提升芯片的集成度。

(2)成本下降潛力大。在光器件和光模塊中,光芯片的成本占比較高。傳統的GaAs / InP襯底因晶圓材料生長受限,生產成本較高。近年來,隨著傳輸速率的進一步提升, 需要更大的三五族晶圓,芯片的成本支出將進一步提升。與三五族半導體相比,硅基材料成本較低且可以大尺寸制造,芯片成本得以大幅降低。

(3)波導傳輸性能優異。硅的禁帶寬度為1.12eV,對應的光波長為1.1 μm。因此,硅對于 1.1—1.6μm的通信波段(典型波長 1.31μm/1.55μm)是透明的,具有優異的波導傳輸特性。此外,硅的折射率高達3.42,與二氧化硅可形成較大的折射率差,確保硅波導可以具有較小的波導彎曲半徑。

硅光子技術取得了高速發展,技術持續突破。不過,硅光子技術仍面臨以下兩大問題:

(1)芯片良率低,成本優勢不明顯: 目前,傳統三五族半導體芯片的良率在 90% 以上,而硅光芯片需要將 III-V 族半導體鍵合在硅基襯底上。由于硅光集成的工藝尚未成熟, 在激光耦合等步驟上的良率較低,導致硅光模塊成本難以進一步提升。

(2)硅波導與光纖的耦合效率低,性能優勢不明顯。硅基光波導的尺寸在0.4 — 0.5 μm量級,遠小于單模光纖尺寸 (纖芯直徑約8 — 10 μm)。尺寸上的差別將導致模場的失配,需要利用硅基波導光柵進行耦合,在耦合過程中將產生損耗。

02 硅光市場逐步形成,產業鏈逐漸清晰

近年來,硅光技術持續發展,以 Luxtera 、Intel 及 IBM 為代表的公司不斷推出商用級硅光集成產品。2018年,全球硅光芯片及其封裝器件市場將接近 2 億美元,且整體市場有望保持高速增長。其中,數據中心應用占比將超過 90% 。預計2015 — 2025 年,硅光芯片及其分裝器件市場的年均復合增長率高達45% ,市場規模有望大幅提升。

硅光子的市場規模(億美元)快速增長

硅光集成模塊收入占比(%)逐漸提升

隨著市場逐步打開,硅光子芯片市場呈現逐步分化的狀態。自2015年起,隨著市場逐步打開,更多的廠商開始進入硅光子芯片市場。目前投入研發的公司不僅包括 Mellanox、Luxtera、Acacia、Finisar、Avago 等光通信公司,Intel 、IBM 、思科、IMEC 以及華為等廠商也加入了這一領域的競爭。隨著廠商逐漸增多,從上游的原材料供應商,到中游的硅光子器件、芯片、集成廠商,再到下游的數據中心、電信等客戶紛紛入場, 硅光子技術的產業鏈正逐步形成。

光芯片市場發展格局

01 制約芯片速率提升難點

激光器開啟與關閉的頻率

芯片的傳輸速率取決于發送光信號的頻率, 即激光器開啟與關閉的頻率。這一頻率與驅 動電路及相應的電路組件所決定。當傳輸速率為 10Gbps 時,單個信號的對應的時間為 0.1ns;而當傳輸速率提高至 25Gbps 時,單個信號的對應時間僅 0.04ns。高速光芯片的設計需要在提高傳輸速率的同時確保信號的質量。制約芯片調制速率的因 素主要有以下兩點:

(1)寄生效應。芯片產生的 0/1 信號,本質上是驅動電路中的調制電流在“無電流 /有電 流”之間快速切換。電流的快速變化將產生由電感和電容引起的阻抗,產生寄生效應。由于電路中的電流無法產生突變,因此電流高速變化產生的激光信號不是理想的矩形,而是帶有一定上升沿或下降沿延時的梯形信號。傳輸速率越高,電流的變化越快,寄生效應就越強。

(2)弛豫振蕩 (阻尼振蕩)。馳豫振蕩是激光輸出由不穩定趨向穩定的過程,這一過程一直存在。不過,在提升傳輸速率的同時需要同步增大調制電流,而弛豫振蕩的角頻率和阻尼速率隨工作電流的增加而增大。因此,馳豫振蕩限制了調制速率的上限。

除此之外,限制傳輸速率的因素還包括信號的色散等難點。為進一步提升傳輸速率,目前通常采用 PAM4 技術(四階脈沖幅度調制),單通道傳輸速率可從 25G 提升至 50G 。

02 光芯片種類多升級快,市場處于充分競爭狀態

從市場集中度看,光芯片廠商眾多,市場集中度較低,整個市場正處于充分競爭狀態。其中,Finisar 作為北美光器件的龍頭廠商,占據全球 14.8% 的市場份額,國內龍頭光迅科技市場份額占比為 5.6% 。

國內外主要光器件公司光芯片研發能力

光芯片與光器件產品種類多且升級更新快, 在市場規模既定的情況下單個產品的市場空間有限。與此同時,不同產品的細分使廠商不斷尋求差異化競爭,在某一細 分領域精耕細作,這也是市場集中度難以提升的一大因素。

光芯片的國產化之路

01 國產替代進程加速

國內高速光芯片國產化率較低,已成為我國光器件的“阿喀琉斯之踵”。目前,高速光芯片核心技術主要掌握在美日廠商手中。2018年1月,工信部頒布《光器件產業發展路線圖,將光芯片國產化上升為國家戰略。而中美貿易摩擦與中興禁售事件或將促使我國加大力度扶持高速光芯片,國產化進程有望進一步提速。

近幾年,中國光通信市場快速發展,目前國內光通信器件市場占全25左右的市場份額。整體上,國內光器件廠商以中小企業為主,產品主要集中在無源器件、低速光收發模塊等領域。國內廠商憑借成本優勢在組裝和代工方面占優,在產品研發與創新方面則相對薄弱。光芯片產品方面,國內產品主要集中在10Gb/s 及以下的低速光模塊。根據《中國光器件產業發展線路圖( 2018-2022 ),目前小于 10Gb/s 的光芯片國產化率達到80% ,10Gb/s 速率的光芯片國產化率接近50% ,而 25Gb/s 及以上的速率的光芯片則高度依賴出口,國產化率僅 3% 。

中國光器件在全球市場份額占比約 25%

光模塊與光芯片國產化率預測

02 DFB/EML 芯片:國外廠商主導,

國內廠商開始蓄力

安捷倫是 ICT 巨人惠普分離出來的子公司。20 世紀 90 年代中期,安捷倫與昂飛合作,為昂飛公司制造生物芯片外圍掃描配套設備。1999 年安捷倫自主開發生物分析系統及產品,與昂飛公司由供應商關系變成了直接競爭對手。而安捷倫自主開發的生物芯片產品利用惠普在打印技術領域的優勢,制造出新一代生物芯片產品。

安捷倫公司重視產品和技術的融合,使得原安捷倫的員工主動學習不同背景的技術,不斷進行新產品的創造。目前,安捷倫生命科學事業部產品包括:微陣列生物芯片、微流控體生物芯片、氣相色譜、質譜分析、試劑。而其主打產品:基于噴墨技術的生物芯片以其可定制性強、成本較低,給用戶提供了新特征的產品選擇,因此順利成為了昂飛這個龍頭企業強有力的競爭對手。安捷倫是 ICT 產業成功實現產品融合跨越的典型案例。它證明了已存的大企業雖然在新興技術孕育期缺乏先驅者優勢,仍可依托自身豐富的內部資源,發揮自身技術與資源互補優勢,突破產品融合創新,快速進入到新興產業的融合型價值鏈中來。

03 VSEL 芯片:安卓需求優勢,

國內有望打造3D感應供應鏈

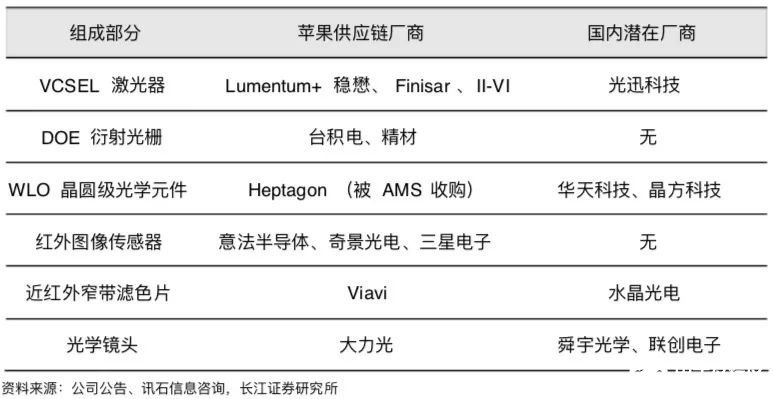

VCSEL 芯片是 3D 感應系統的重要組成部分。目前,國內在 DOE 衍射光柵、圖像傳感器這兩部分尚無潛在廠商。此外,對于 TX 發射組模、 RX接收組模和可見光攝像頭是彼此獨立的,這些器件在空間上的相對穩定性非常重要,這對于 3D 感應系統的組裝提出了更高的要求。我們認為,在安卓手機大規模部署 3D 感應的背景下,國內有望打造 3D 感應供應鏈,形成 3D 感應系統核心競爭力。從國外廠商看,蘋果自 2010 年起先后收購多家公司布局 3D 感應。經過8年時間形成 3D 感應系統供應鏈,是移動端 3D 感應技術的核心競爭力。布局整個供應鏈需要長期的技術積淀,先發企業依舊占據著明顯的優勢。

3D感應系統重要組件:

04 政策加碼,光芯片國產化上升為國家戰略

2018年1月,工信部發布了《中國光電子器件產業技術發展路線圖(2018-2022年)》 (以下簡稱《光器件產業發展路線圖》),全面量化了核心光芯片的發展規劃,全面提速DFB 、EML 、VCSEL 等核心芯片的國產化進程。根據規劃,截止2020年:

(1)25G 級以上 VCSEL 芯片及器件: 國產化率將從

目前的 0% 提升至 10% — 20% 左右

(2)25G 及以上的 DFB 芯片: 國產化率將超過

30%

(3)10G / 25G EML 芯片: 國產化率將分 別達到

50% 和 30%

《光器件產業發展路線圖》將光芯片的發展提升至國家戰略層面,未來幾年光芯片國產化率穩步提升的確定性高。

05 中美貿易摩擦提速國產替代

中美貿易摩擦反映了中美局勢的動蕩,中興禁售事件更是凸顯了我國高端芯片技術的不足。芯片技術的獲取并非一朝一夕,國內高速光芯片技術缺失的局面短期內不會改變。不過中興禁售事件或將促使我國進一步重視核心芯片缺失的現狀,加大高端芯片的政策扶持力度。預計高速芯片國產化進程有望在《光器件產業發展線路圖》 的規劃上進

總體而言,隨著5G驅動電信網絡新建擴容,數據中心需求持續高增長,消費電子新藍海開啟;光芯片市場規模有望持續高增長且空間“一望無際” 。同時《光器件產業發展線路圖》將光芯片上升為國家戰略,疊加“中興禁售事件” ,光芯片國產化進程有望進一步提速,國內相關龍頭廠商有望迎來歷史性發展機遇。

責任編輯:haq

-

芯片

+關注

關注

456文章

51176瀏覽量

427263 -

光器件

+關注

關注

9文章

94瀏覽量

15857 -

5G

+關注

關注

1356文章

48504瀏覽量

566013

發布評論請先 登錄

相關推薦

看點:美國對中國光伏再揮關稅大棒 美最高法院駁回英偉達訴訟 谷歌與XREAL達成戰略合作

華為亮相2024中國光伏行業年度大會

國光量子推出全球首個真空噪聲芯片

2025年SiC芯片市場大揭秘:中國降價,產業變革!

光耀25載再啟新篇,CIOE中國光博會引領光電技術新潮流

2024CIOE中國光博會:昊衡科技在10B29,歡迎您來!

天合光能陳奕峰分析光伏技術產業化走勢

工商網監

工商網監

評論