我國行業云步入高增長階段,市場增速超過30%

我國行業云步入高增長階段,市場增速超過30%

目前,我國行業云市場步入高速增長階段,互聯網相關云計算應用2015-2019年年均復合增速CAGR為47.6%;傳統行業企業和公共服務(含政務云、金融云、教育云、制造云等)2015-2019年年均復合增速CAGR達到33.9%。行業云市場主要玩家包括互聯網廠商、IT廠商、電信運營商等,此外,各行業垂直云計算應用市場代表企業逐步出現。我國行業云市場前景廣闊,預計2020-2025年市場規模仍將保持兩位數增速增長。

行業云步入高增長期,市場增速超過30%

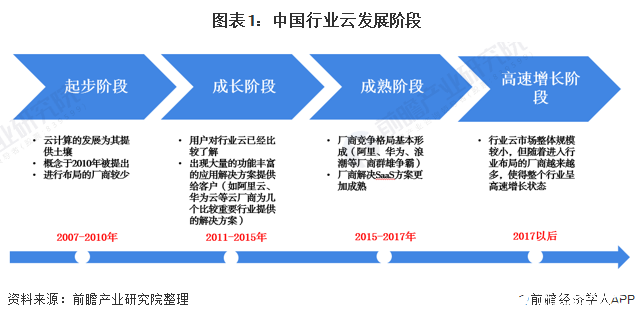

行業云的發展幾乎是伴隨著我國云計算的發展而發展的。從2007年云計算被引入到國內,就為行業云的發展提供了土壤。隨著云計算市場在我國的不斷發展,產生出來的巨大的經濟效益吸引了越來穩定,但已經形成了以阿里云、浪潮云、華為越多的企業入駐該行業,行業云發展到現在,市場競爭格局還未云等云計算廠商爭霸的格局,這也從供給端方面推動了行業云市場規模的高速增長。具體發展階段如下所示:

隨著我國云計算下游結構客戶的遷徙以及各大行業在云上應用的加深,并且由于行業云能夠對各大行業進行深度理解,通過在基礎設施、平臺以及應用等層面上對各大行業進行定制化設計,為相應的企業提供了更具備垂直化、定制化以及數據整合化的云服務,從而催生了行業云的發展。

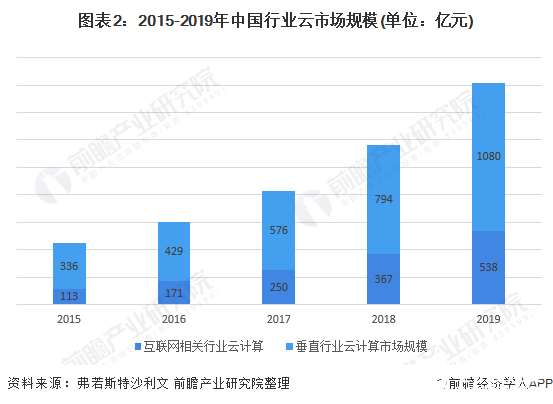

根據Frost & Sullivan數據顯示,2019年,國內互聯網相關云計算應用(含視頻、游戲、電商等)市場規模達到538億元;2015-2019年年均復合增速CAGR為47.6%;傳統行業企業和公共服務(含政務云、金融云、教育云、制造云等)2019年市場規模達到1080億元;2015-2019年年均復合增速CAGR達到33.9%。

注:行業云市場規模數據僅包含視頻、游戲、電商等互聯網相關行業及政務云、金融云、教育云、制造云等垂直行業云市場規模。

主要參與者包括互聯網廠商、IT廠商、電信運營商等

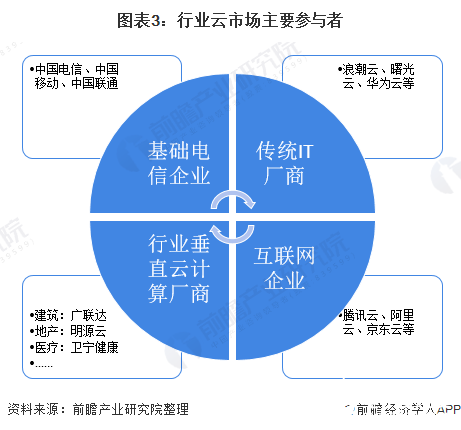

目前,行業云應用發展勢頭迅猛、格局未定,初創公司各領域垂直滲透,傳統IT企業變革,互聯網玩家深化差異競爭。其中具有行業適配性的行業云應用產品發展勢頭迅猛,尤其在餐飲、醫療、酒旅、健身等差異化要求較高的行業已經陸續出現了具有競爭力的行業解決方案提供商,如醫療行業的好醫生醫療云、丁香云管家、衛寧健康等。其中還有一些傳統軟件及行業解決方案服務商,正并行發展云服務逐漸轉型,代表公司如用友、浪潮等。

中國行業云市場企業主要包括互聯網廠商(阿里云、騰訊云等)、基礎電信企業(三大運營商)、網絡設備提供商(華為、新華三等),以及各行業垂直云計算廠商(如地產行業的明源云、建筑行業的廣聯達等)。

從企業級SaaS產業來看,SaaS應用可以分為兩類:以ERP、CRM等為主的行業通用型軟件和垂直深耕金融、零售等的行業垂直型軟件。

行業前景良好,規模仍將保持兩位數增速增長

從行業發展來看,云計算提供商解決方案日趨成熟,應用領域不斷擴展,產業鏈基本形成。我國云計算應用行業正在走向成熟,處在爆發的前夕,信息設備國產化的步伐未來有望進一步加快,云計算應用行業有望迎來爆發式增長,而云計算技術在我國各個行業的滲透率也會越來越高,其伴隨著的行業云市場的發展前景也將一片寬廣。

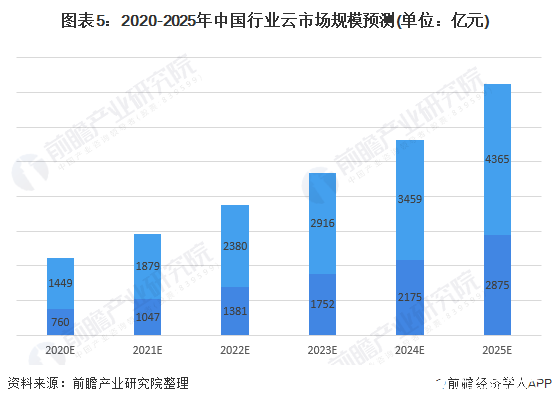

根據Frost & Sullivan及相關數據預測,未來5年,國內互聯網相關云計算(含視頻、游戲、電商等)市場規模增速在32%左右;垂直行業云計算(含政務云、金融云、教育云、工業云等)市場規模增速在26%左右。據此,前瞻預計到2025年,互聯網相關行業云市場規模將達到2875億元左右,垂直行業云計算市場規模預計將達到4365億元,行業云整體規模突破7200億元。

責任編輯:gt

-

云計算

+關注

關注

39文章

7860瀏覽量

137873 -

互聯網

+關注

關注

54文章

11187瀏覽量

103869

發布評論請先 登錄

相關推薦

1-5月我國集成電路出口同比增長21.2%,增速超越汽車,28nm成為絕對功臣

福田風景i引領VAN市場步入新階段

中國折疊屏智能手機市場增速放緩

阿里云財報亮點:連續四季度增速上揚,利潤猛增89%

828 數字化轉型正當時,華為云 Flexus 云服務器 X 實例讓上云更簡單

搭乘“數字快車”!雙十一華為云 Flexus 云服務器 X 實例助力輕松上云

AI領域光速發展,行業步入收獲階段

旗艦級云服務器首次亮相 828,華為云 Flexus X 實例創新優選精品云服務

DRAM與NAND市場迎高增長,2024年收入飆升

集成電路產業強勁增長:上半年我國產量飆升28.9%

自動駕駛步入L3階段 磁性元器件行業有何新機遇?

新能源汽車行業正以強勁的增長勢頭重塑市場格局

我國儀器儀表產業步入萬億時代!

預計2024年國內動力電池出貨同比增速20%~30%

工商網監

工商網監

評論