2021年智能手機行業的確定與不確定性

2021年智能手機行業的確定與不確定性

展望2021年,我們認為手機出貨量強勁回升,以及小米出貨量躍居全球第三是兩個確定性很高的趨勢。榮耀是否能在下半年如期回到市場是最大的變數。此外,我們預計TWS耳機市場規模到2021年會超過手機的10%,仍然保持65%的高速增長,成為推動元器件廠商業績增長的主要動能之一。此外,AR/VR及掃地機器人等新品類上的創新,以及汽車電子化這個長賽道也值得持續關注。

01 2020手機行業回顧

2020是特殊的一年,全球疫情讓許多產業按下了暫停鍵,也讓技術快速迭代的手機行業面臨巨大挑戰。

2020前三季度,全球智能手機出貨量同比2019年仍處于持續下滑狀態,而人均手機持有率已經夠高的中國智能手機市場更是如此。

背景

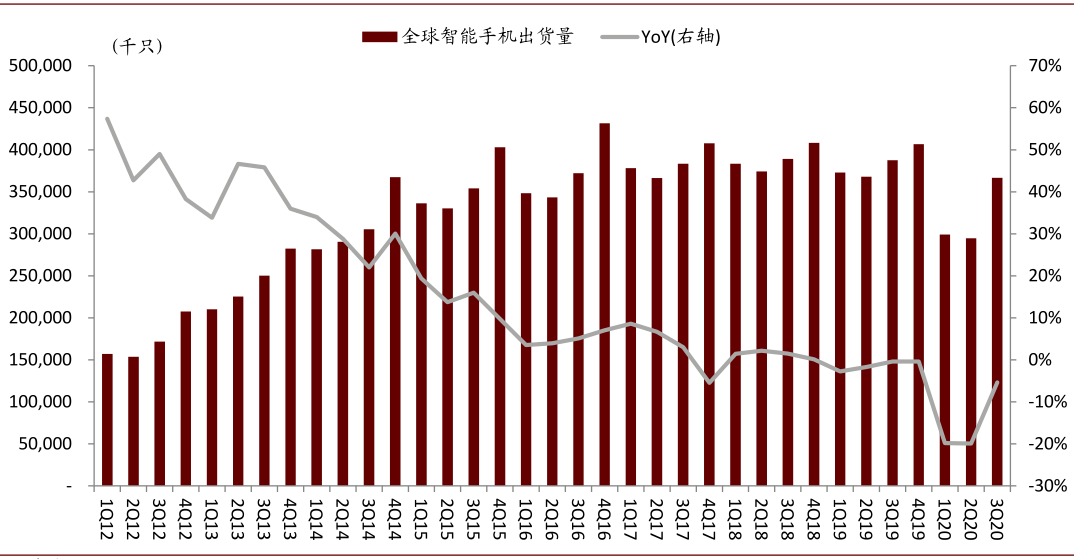

據IDC數據顯示,2020年全球智能手機Q1、Q2、Q3出貨量分別為2.758億部、2.784億部、3.536億部,同比2019年分別下降11.7%、16%、1.3%。

另一組數據顯示,2020年中國智能手機Q1、Q2、Q3出貨量分別為6660萬部、8780萬部、8480萬部,同比2019年分別下降20.3%、10.3%、14.3%。

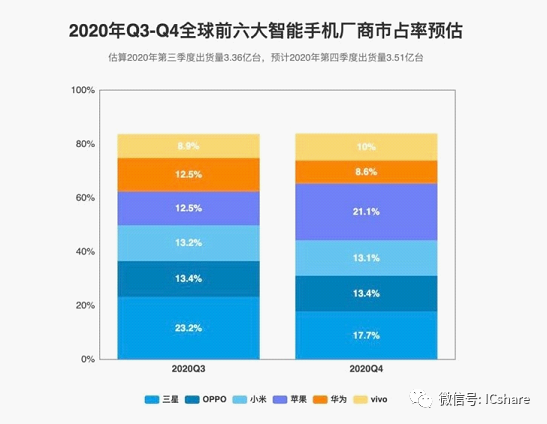

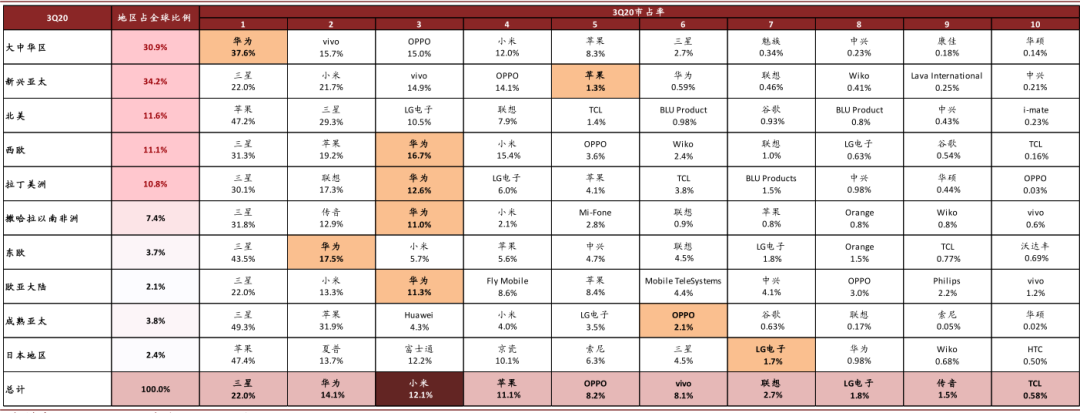

TrendForce集邦咨詢旗下半導體研究處調查顯示,目前全球智能手機市場主要由三星、OPPO、小米、蘋果、華為、vivo六大廠商在進行競爭,六大廠商占據了全球季度出貨總量的80%以上。

六大手機寡頭的競爭,在全球疫情帶來的盈利壓力下被迅速放大,品牌需要更多機型抓住各個價格檔位的消費者,繼而催生旗艦手機拆分中杯、大杯、超大杯的銷售策略。

如何交出一部讓消費者喜愛的智能手機,更需要為其敏銳定位。

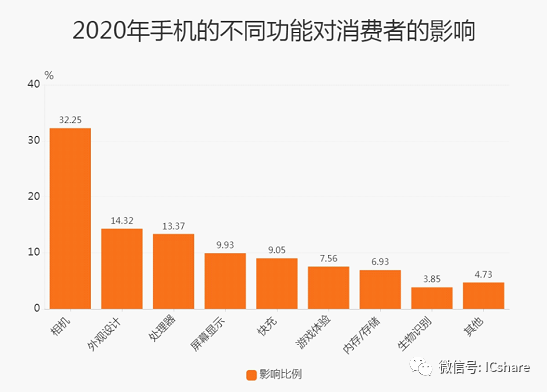

從艾媒數據中心對2020年手機不同功能對消費者的影響分析來看,32.25%消費者關注手機的相機功能,14.32%消費者關注手機的外觀設計,而處理器、屏幕顯示、快充也是消費者重要關注因素,占比分別為13.37%、9.93%、9.05%。

行業關鍵詞

回顧2020年,我們總結了三大行業關鍵詞,分別為芯片、百瓦快充和計算攝影。

關鍵詞一:芯片

蘋果在加固全產品線的芯片策略,下半年發布基于ARM架構的M1處理器,宣布將在兩年內替換所有Mac系列的英特爾芯片,實現對iOS、iPadOS和MacOS的生態整合。

關鍵詞二:百瓦快充

2020年,5G技術的普及和高刷新率屏幕的應用為新一代手機帶來了續航挑戰,但是手機的應用場景又限制了設備形態不能無限制地堆料。

2019年末5G手機剛剛面世時,因為5G尚未成熟,此時的5G手機多以厚重的形態面向消費者,進入2020年,將5G手機輕薄化便成為各廠商的賣點之一。

但這也意味著手機不能依靠大電池來保證續航能力,目前5G手機的電池容量一般在3500mAh至4500mAh之間。

在此種發展背景下,擁有更大功率的手機快充方案自然成為了新的選擇。

2020年OPPO、高通先后公布百瓦快充的相關技術,與此同時,vivo和小米也隨之發布并商用120W的快充方案,最快15分鐘即可100%充滿等效4000mAh的手機電池。

超快的充電速度很大程度解決了5G手機的充電焦慮問題,該項技術的出現也得益于行業上游的雙電荷泵以及6C電芯的快速落地。

但即使實現了百瓦快充,在體驗上也并非十全十美,高功率的充電方案對電源適配器和線纜都有極高的要求,也造成了適配器在重量和體積上過于“奔放”。

在注重攜帶的差旅場景有較高的使用門檻。目前唯一的解決方案是多協議支持,旨在讓用戶少帶其他充電器。

關鍵詞三:計算攝影

前文說到2020年有32.25%消費者關注手機的相機功能,今年手機廠商無疑也將重點功能體現在影像系統上。

同理,手機內部有限的空間也限制著相機感光元件尺寸與鏡頭大小,這方面手機依然難以企及專業相機。

為了獲得更震撼的畫面效果,2018-2019年間,手機影像系統經歷了廣角+長焦+超廣角的多攝模組升級,形態上已經十分成熟。

在光線充足的環境下,如今手機已經可以輕松拍出一幅可用的畫面,而在暗光環境,因為手機上過小的CMOS(圖像傳感器),在極短的快門時間內難以獲得完善的畫面信息量。

往往需要利用多幀合成計算來完成暗光畫面的正確曝光和降噪,而隨著處理器性能提升和算法的不斷優化,手機的暗光拍攝功能較以往也有了大幅改善。

計算攝影除了能為手機帶來更好的暗拍效果,還能服務于“景深虛化”“流光快門”“一鍵換天”等趣味性拍攝效果,極大增強了手機攝影的社交屬性。

計算攝影也催生了相關硬件在手機上出現,例如為iPhone 12服務于景深信息的LiDAR、為vivo X50服務于多幀合成的微云臺等等。

在軟件方面,OPPO通過計算攝影,推出了在Reno4系列、Reno5系列上的夜景人像視頻功能。

未來趨勢

盡管2020年線上手機頻發,但國內手機市場仍然處于增長放緩趨勢。

一方面是疫情放慢了用戶的購買欲望;另一方面,隨著性能的提升,手機的壽命也在變長;又因為5G、高刷屏幕等配件的加入,放大了手機的成本,繼而有了比以往更高的換機代價。

2019年的一項數據顯示,有接近一半的消費者換機周期超過兩年。

而在全球范圍內,移動設備的使用量仍然在增加,疫情改變了很多人的生活方式,大部分注意力被轉移到了移動視頻,這方面或許有更好的移動體驗。

另外,在增長放緩壓力下,手機廠商除了以硬件的方式銷售產品,也可以通過配套軟件來保持盈利;當然,接下來的手機市場依然是差異化的競爭。

02 2021年手機行業的確定性和不確定性

展望2021年,我們認為手機出貨量強勁回升,以及小米出貨量躍居全球第三是兩個確定性很高的趨勢。榮耀是否能在下半年如期回到市場是最大的變數。此外,我們預計TWS耳機市場規模到2021年會超過手機的10%,仍然保持65%的高速增長,成為推動元器件廠商業績增長的主要動能之一。此外,AR/VR及掃地機器人等新品類上的創新,以及汽車電子化這個長賽道也值得持續關注。

圖表: 全球及中國智能手機出貨量預測——分品牌

資料來源:Gartner,中金公司研究部

圖表:2021年智能配件出貨預測

資料來源:IDC,Digitimes,Strategy Analysis,Canalys,中金公司研究部

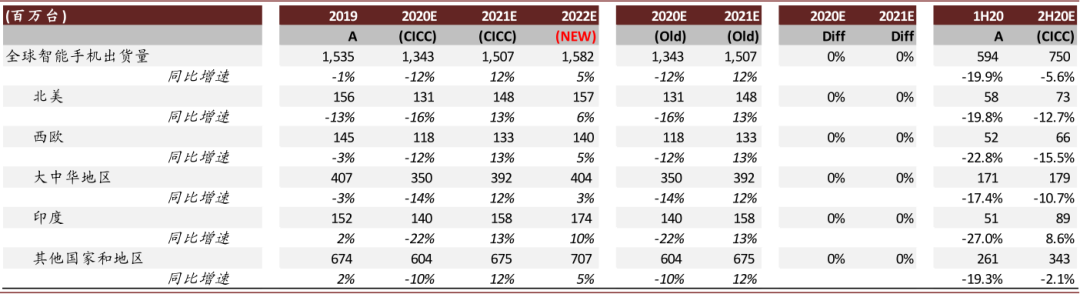

圖表: 全球及中國智能手機出貨量預測——分區域

資料來源:Gartner,中金公司研究部

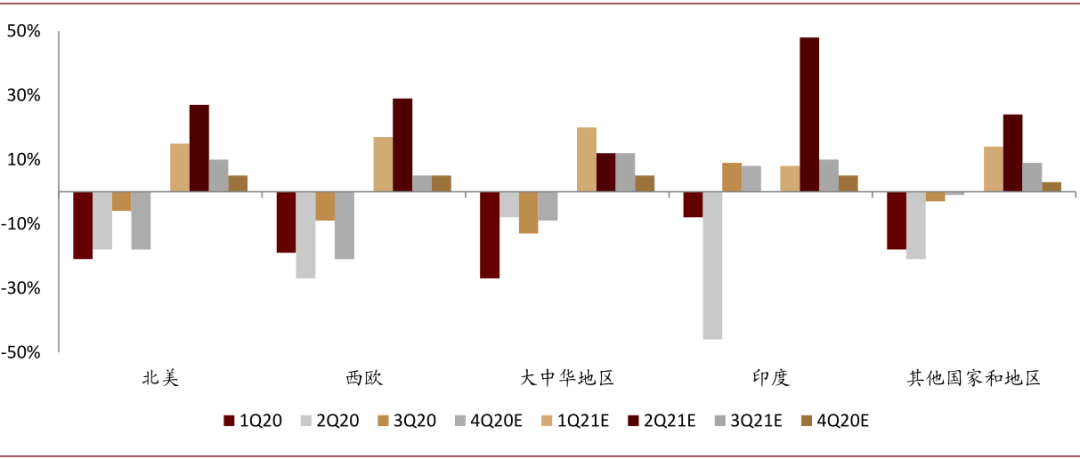

圖表:全球各地區手機出貨量季度同比增速

資料來源:Gartner,中金公司研究部

出貨量:2021年手機銷量有望實現12.1%增長,但低于2019年水平

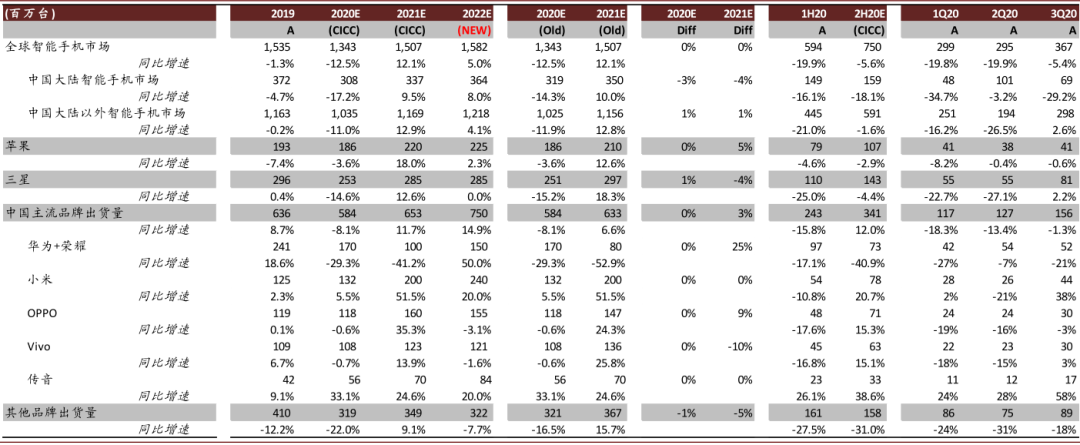

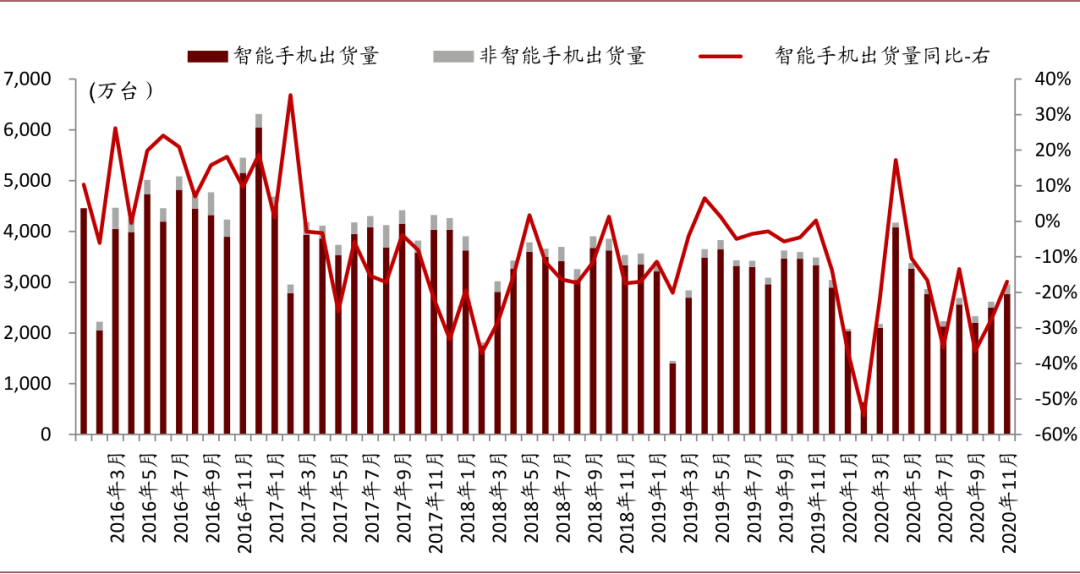

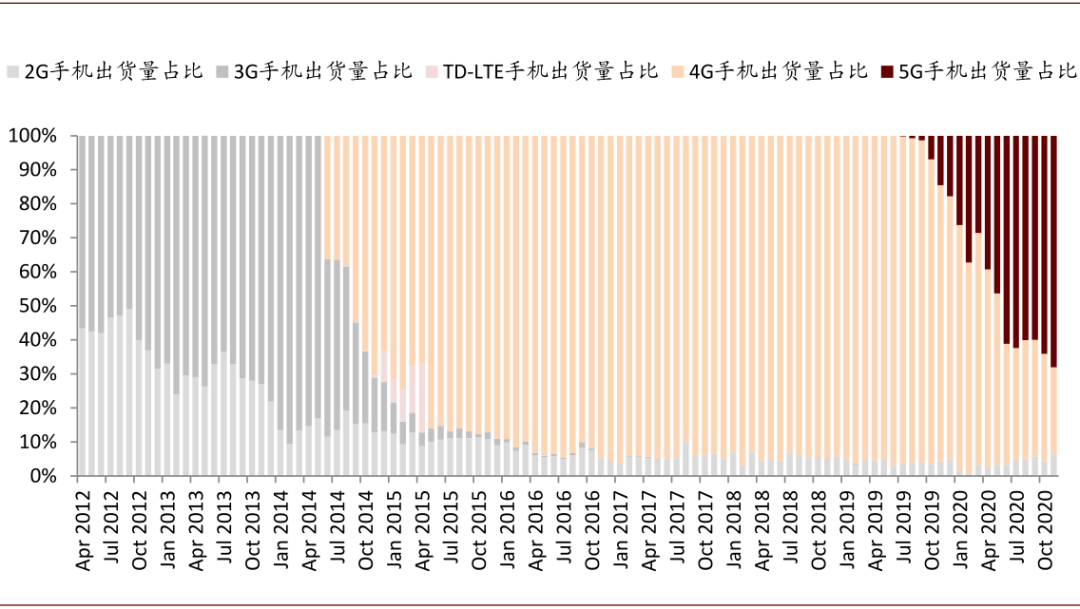

根據信通院數據,11月大陸智能手機出貨量同比下降17%,1-11月出貨量2.7億臺,同比下跌21%。但11月和1-11月5G手機滲透率分別達到72.6%/53%,高于年初預期。根據Gartner數據,全球3Q20智能機出貨量同比下降5%,印度、印尼等新興國家反彈明顯。展望2021年,我們預計全球手機有望同比增長12.1%至15.07億部,仍不及疫情前水平,其中中國市場增長9.5%到3.37億臺,低于全球平均,反映5G應用仍處于培育期。分季度來看,我們預計全球1Q21出貨量同比轉正。地區來看,我們預計明年印度將成為復蘇最快的地區。

圖表: 中國大陸智能手機出貨量及同比增速

資料來源:中國信通院,中金公司研究部

圖表: 中國大陸移動通信技術分布情況——11月5G滲透率為72.6%

資料來源:中國信通院,中金公司研究部

圖表: 全球智能手機出貨量及同比增速

資料來源:Gartner,中金公司研究部

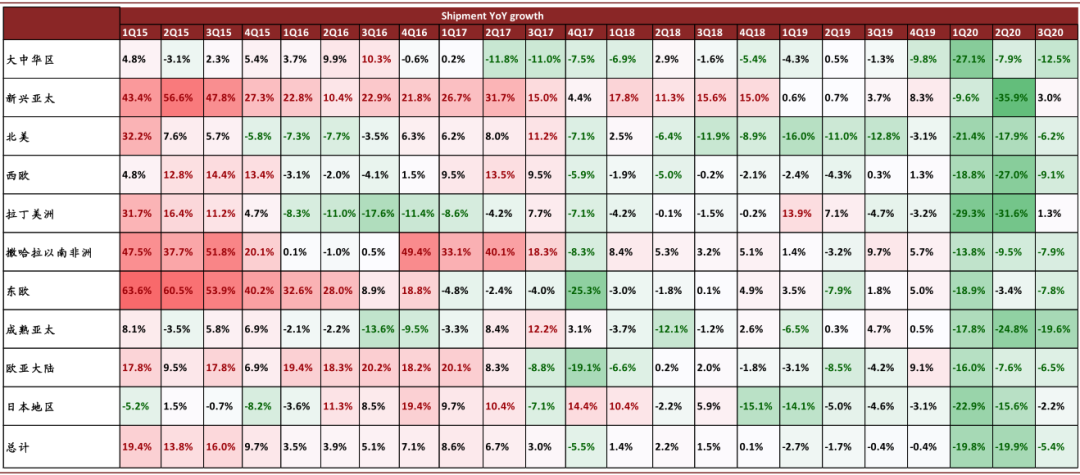

圖表: 全球主要地區智能手機出貨量同比增速

資料來源:Gartner,中金公司研究部

品牌:出貨量增速蘋果>安卓,小米全球第三,榮耀回歸時間表示最大確定因素

受芯片缺貨影響及蘋果強周期等因素影響,總體我們預計安卓手機出貨量增速弱于蘋果。我們上調蘋果2021年出貨量5%至2.20億部,同比增長18%。安卓方面,我們看好小米在海外及國內中高端市場份額提升,維持全球2億臺出貨量及份額世界第三的預測。我們預計新榮耀有望在2H21重回市場,全年華為+榮耀總貨1億部,同比下滑41.2%,但實際回歸時間表及能夠銷售的市場和產品受美國監管審核影響,存在較大不確定性。

圖表: 全球3Q20主要地區智能手機出貨量市占率情況

資料來源:Gartner,中金公司研究部

TWS保持強勁增長,VR/掃地機器人等新品類值得期待

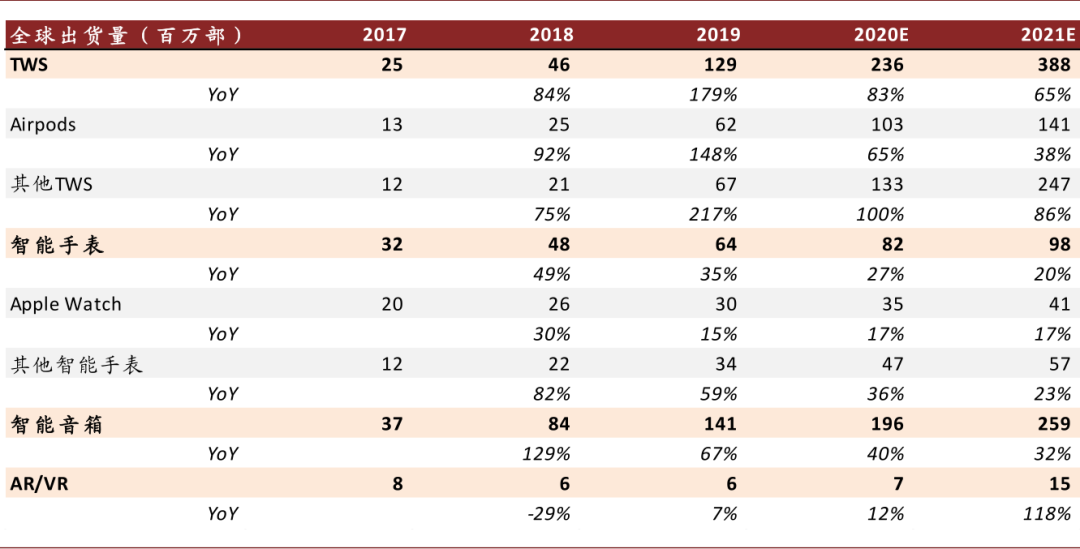

我們預計2021年全球TWS耳機出貨3.88億臺,同比保持增長65%,其中蘋果耳機1.41億臺,同比增長38%。我們預計TWS耳機市場金額規模到2021年將達到手機的10%,成為電子元器件廠商的重要增長動能。除了手機品牌相繼需求附帶耳機的推動以外,主動降噪,以及未來有望新增的心率、血氧等健康監測功能是吸引客戶購買的主要原因。除了TWS耳機以外,我們最近注意到,在Facebook的新款VR Oculus Quest 2,以及搭載激光雷達的拖掃一體機器人等新品的推動下,VR(2021年全球出貨量約1,147萬臺),掃地機器人(2021年全球出貨量約1,500萬臺)正成為手機(2021年出貨量15億臺),電動車(2021年全球銷量353萬臺)以外,推動電子元器件廠商2021年業績增長的新動能,值得投資人持續關注。

原文標題:2021年 手機行業的確定與不確定性

文章出處:【微信公眾號:射頻半導體】歡迎添加關注!文章轉載請注明出處。

責任編輯:haq

-

芯片

+關注

關注

456文章

51170瀏覽量

427233 -

智能手機

+關注

關注

66文章

18550瀏覽量

181044 -

機器人

+關注

關注

211文章

28641瀏覽量

208401

原文標題:2021年 手機行業的確定與不確定性

文章出處:【微信號:RF_Semiconductor,微信公眾號:射頻半導體】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

2024年全球智能手機面板出貨量預計增長8.7%

安防如何破局實質為通縮的行業內卷

計及多重不確定性的規模化電動汽車接入配電網調度方法及解決方案

電源空載電壓的確定應遵循的原則是什么

三星3nm芯片良率低迷,量產前景不明

相對于人工的不確定性,機器人碼垛有何優勢

ETAS推出Time-Triggered Scheduling (TTS)的確定性調度解決方案

什么是嵌入式實時系統的確定性?簡析EDMS中的確定性

2023年第四季度全球晶圓代工產值環比增長10%,同比減少3.5%

海信馬曉龍:堅定長期主義的戰略定力,激發“確定性”增長的內生動力

華玉通軟宣布“海鷗”確定性調度中間件(SEAGULL DS)正式商用

2024年這些半導體行業告訴我,投資迎來高光

工商網監

工商網監

評論