美光認為2021年供需平衡將趨向于短缺,這將有利于DRAM價格的增長

美光認為2021年供需平衡將趨向于短缺,這將有利于DRAM價格的增長

過去幾個月許多股票迅速升值,但要找到讓人合理地相信其具有持續上漲潛力的高科技股很難。最近一只讓人覺得不同的是美光(Micron),這家與三星(Samsung)、SK海力士(SK Hynix)并稱為全球內存制造“三巨頭”的公司,得益于其在終端市場的優勢,將有助于扭轉原始內存的價格。

總 結

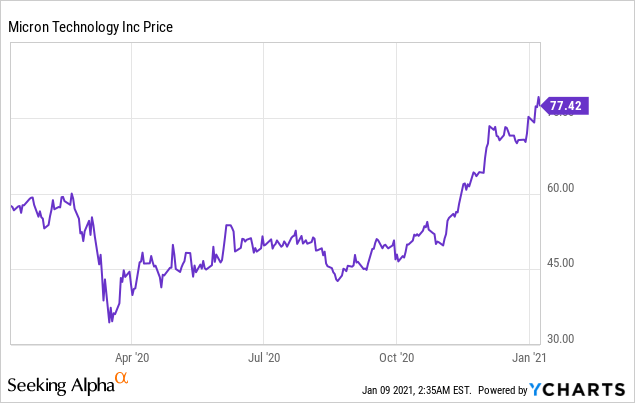

過去幾個月,美光股價迅速升值,較疫情爆發市場崩盤后的觸底價格相比翻了一番。

盡管美光的交易價格較高,但其估值約為當年每股收益的10倍表明其股價只是正常化到一個更加合理的價格區間

短期看漲和長期看漲的驅動因素很多。美光近期狀態極好,特別是DRAM的成功推動。

美光認為2021年供需平衡將趨向于短缺,這將有利于DRAM價格的增長。

過去幾個月許多股票迅速升值,但要找到讓人合理地相信其具有持續上漲潛力的高科技股很難。最近一只讓人覺得不同的是美光(Micron),這家與三星(Samsung)、SK海力士(SK Hynix)并稱為全球內存制造“三巨頭”的公司,得益于其在終端市場的優勢,將有助于扭轉原始內存的價格。

美光股票自11月起上漲了近50%,較新冠爆發股價觸底反彈時翻了一番。

數據由 YCharts提供

美光并不貴。美光及其所在行業的周期性是眾所周知的,但長時間以來,我們第一次感覺到處于內存周期的上升階段,這要歸因于美光對DRAM的有利影響。市場普遍預期美光在2022財年的預計每股收益為7.30美元(該財年截止于2022年9月,該價格相當于今年市場預期3.87美元的近兩倍),按照這個收益估計,美光將以2022財年市盈率10.6倍的價格交易。

考慮到美光未來兩年的收益將會增長,而且其資產負債表上還留有大量現金,且管理團隊最近對回購持有好態度(盡管為了支持其下一代DRAM和NAND技術路線圖,該公司已將其重點轉移到資本支出),我認為美光仍是一個安全的多頭頭寸。

DRAM價格將上升

討論美光最近的業務前,要注意DRAM是促使美光情況樂觀的動因。對于美光的新投資者來說,該公司生產了兩種芯片:NAND,一種非易失性存儲技術,甚至斷電后仍能保存數據,以及DRAM,一種活躍的高性能存儲,設備關閉時數據即消失。美光的大部分業務是DRAM,這對接下來的幾年也是十分有利的。

12月下旬,有消息曝出美光DRAM領域兩大主要競爭對手-三星和SK海力士2021年將不會額外增加對DRAM的資本支出。內存行業與航空業或石油業有一點類似:投資者高度關注行業產能,而兩大供應商將削減產量的消息是一個非常有力的定價指標。DRAM的價格在過去幾個季度已經下降,所以這可能是價格觸底并將回升的信號。

美光一月初發布的第一季度財報中(自然季度為第四季度),公司2020年的行業前景似乎也與DRAM價格上漲的說法相吻合。該公司預計“高精尖”行業需求將增長,并且重要的是行業供給將低于需求。

CEO Sanjay Mehrohtra在第一季度財報電話會議上對DRAM市場狀況發表了鼓舞人心的評論:

“在DRAM中,我們在1-alpha 節點上取得很大進步并且有望在2021年第一季度開始量產。我們相信隨著全球經濟數字化的推進,人工智能,云計算,5G和智能邊緣的推動,DRAM 已經度過行業周期的底部階段,并預計將在2021自然年有改善趨勢。”

美光有三分之二的業務是DRAM方面,盡管平均銷售價格自去年第三季度以來一直下降,但DRAM第一季度的收入同比增長17%。

與西部數據(Western Digital)等在NAND/閃存投入很大的競爭對手相比,在DRAM環境上升的情況下,高曝光率對美光是有利的。行業報告顯示今年第一季度DRAM價格將會上升。

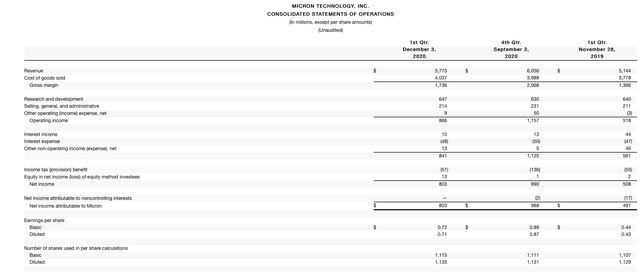

第一季度

資源: Micron Q1 earnings release

美光收入同比增長12%,達到57.7億美元,比華爾街預期的56.6億美元(同比增長10%)高出兩個百分點。美光的管理團隊指出,“大多數終端市場的總體需求強勁”,但主要由消費品驅動——如電腦和移動設備。行業內PC、移動、汽車和顯卡等非內存器件的短缺,表明未來幾個季度訂單積壓可能會延續。企業方面,美光確實注意到疫情期間公司削減IT支出致使企業采購持續低迷。

然而,Mehrohtra在電話會議中表示預期今年所有終端市場狀況良好:

“此外,我們也將受益于5G手機更高的配置,預計2021年單位銷售額將翻一番,達到約5億。PC市場的增長狀況良好,而顯卡業務將繼續受益于去年下半年推出的新游戲機和新游戲卡,預期云計算市場將以穩健的速度增長,企業市場的復蘇將受到經濟復蘇時機的推動。”

DRAM價格從第四季度開始連續下跌,而NAND價格在中期下跌,這導致美光的毛利率連續下降-但與去年同期相比,美光第一季度的毛利率為30.9%,比去年同期高出360個基點。另外,基于該公司已經注意到DRAM價格正在上升的情況下,美光第二季度的戰略(30-32%的利潤率)是保守的。

美光這一季度的息稅折舊及攤銷前利潤很大,達到了23.8億美元,同比上漲28%。除了毛利率的同比提升外,美光還降低了運營成本,但美光的首席財務官指出,延遲的加薪將在本財年下半年開始,所以這些收益將在未來幾個季度減少。同時,我們注意到,美光的預計每股收益為0.78美元,超出了華爾街的0.69美元的預期,有13%的上升幅度。

核心要點

目前了解美光的所有事情中,DRAM市場前景是最重要的。競爭對手控制產能,企業的終端市場需求將恢復,為價格上漲奠定基礎。在這種背景下,美光的股價小于2022財年11倍的市盈率乘以每股收益,表明其仍有上升空間。

責任編輯:xj

-

芯片

+關注

關注

456文章

51192瀏覽量

427324 -

DRAM

+關注

關注

40文章

2326瀏覽量

183869 -

美光

+關注

關注

5文章

716瀏覽量

51491

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論