") 我國SaaS行業(yè)將迎來加速發(fā)展,預(yù)計(jì)2020年市場規(guī)模達(dá)533億元

我國SaaS行業(yè)將迎來加速發(fā)展,預(yù)計(jì)2020年市場規(guī)模達(dá)533億元

近年來,我國云計(jì)算快速發(fā)展,底層云服務(wù)的完善為SaaS的發(fā)展奠定了基礎(chǔ),與此同時(shí),政策持續(xù)推動(dòng)“企業(yè)上云”,疫情催化用戶教育,移動(dòng)辦公需求快速增長,推動(dòng)我國SaaS市場規(guī)模快速擴(kuò)張。值得注意的是,SaaS細(xì)分市場眾多,目前市場相對分散,行業(yè)競爭格局尚未穩(wěn)定,未來,SaaS不同的細(xì)分領(lǐng)域?qū)⒂型瓉砀嗟?a target="_blank">廠商參與其中。

中國SaaS產(chǎn)業(yè)發(fā)展現(xiàn)狀

——SaaS產(chǎn)業(yè)鏈全景圖

SaaS(Software as a Service,軟件即服務(wù))是云計(jì)算的一種服務(wù)模式。在SaaS服務(wù)模式下,服務(wù)提供商將應(yīng)用軟件統(tǒng)一部署在自己的服務(wù)器上,用戶無需管理和控制底層的基礎(chǔ)設(shè)施,通過互聯(lián)網(wǎng)按需定購指定的應(yīng)用軟件服務(wù),并根據(jù)服務(wù)量、服務(wù)時(shí)間或其他方式支付費(fèi)用。

從服務(wù)對象層面,SAAS產(chǎn)品可以分為企業(yè)級SAAS產(chǎn)品(B2B)和消費(fèi)級SAAS產(chǎn)品(B2C),消費(fèi)級SAAS產(chǎn)品規(guī)模較少。

按照服務(wù)客戶的范圍可以將SaaS服務(wù)分為通用型SaaS和垂直型SaaS。通用型SaaS適用于全行業(yè),以通用的管理工具和技術(shù)工具為主,包括即時(shí)通訊、協(xié)同OA、財(cái)務(wù)管理、人力資源管理等服務(wù)。垂直型SaaS服務(wù)于特定類型的行業(yè)客戶,提供更加有針對性、更貼近客戶業(yè)務(wù)需求的軟件服務(wù)。

——后起直追,行業(yè)步入高速發(fā)展

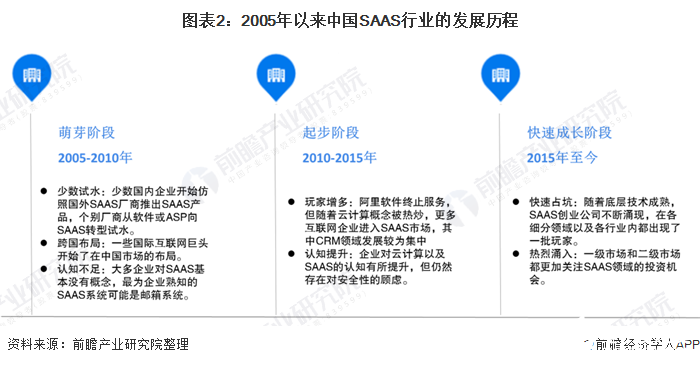

全球SAAS的起步可以追溯至1960年代興起的分時(shí)系統(tǒng)(Time-Sharing System),20世紀(jì)90年代后,全球SAAS市場不斷成長,日益走向成熟,其中美國是全球SAAS領(lǐng)域發(fā)展最迅速的國家。

相較于美國,國內(nèi)SAAS行業(yè)的起步較晚,行業(yè)開端大約在2004-2005年左右,個(gè)別企業(yè)在傳統(tǒng)C/S架構(gòu)軟件之外推出B/S架構(gòu)的軟件,成為國內(nèi)SAAS產(chǎn)品的雛形。但由于SAAS的概念在國內(nèi)仍屬新興事物,大多企業(yè)對此認(rèn)知十分有限,實(shí)際買賬不多,國內(nèi)的第一輪SAAS浪潮很快歸于平靜。到2010年后,突然被熱炒的云計(jì)算概念將SAAS再度拉入人們的視野。

隨著近些年人們對“云”的認(rèn)知不斷提升,企業(yè)對SAAS的接受度不斷提高,帶動(dòng)起新一輪的風(fēng)潮:SAAS的各個(gè)細(xì)分領(lǐng)域內(nèi)都涌現(xiàn)出一批創(chuàng)業(yè)公司,雖然整體市場基數(shù)不大,服務(wù)質(zhì)量也有待提高,但處于高速發(fā)展階段。

——政策加碼,“云”端投入加速

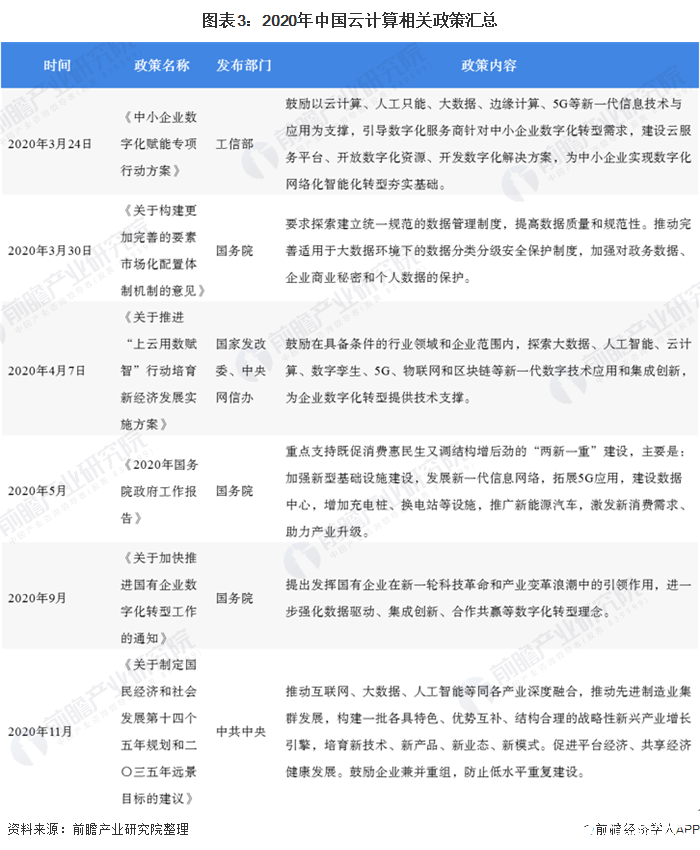

云計(jì)算作為我國戰(zhàn)略性新興產(chǎn)業(yè)中的重點(diǎn)發(fā)展領(lǐng)域,2009年起,政府連續(xù)出臺多項(xiàng)政策支持云計(jì)算發(fā)展,持續(xù)頒布“企業(yè)上云”、“電子政務(wù)”相關(guān)扶持政策,積極鼓勵(lì)企業(yè)加快信息系統(tǒng)向云平臺的遷移,不僅從產(chǎn)業(yè)布局、頂層規(guī)劃方面給予了全面統(tǒng)籌,而且從財(cái)稅扶持、融資力度方面也給予政策傾斜。

多項(xiàng)文件鼓勵(lì)政企、事業(yè)單位、互聯(lián)網(wǎng)企業(yè)等積極推進(jìn)云計(jì)算基礎(chǔ)設(shè)施、開放平臺以及前端應(yīng)用的開發(fā)和部署,促進(jìn)業(yè)務(wù)模式創(chuàng)新,加大政府部門對云計(jì)算的采購力度,探索基于云計(jì)算的政務(wù)信息化建設(shè)運(yùn)營新機(jī)制,盡快實(shí)現(xiàn)IT云化。

2020年以來,國家先后出臺了《中小企業(yè)數(shù)字化賦能專項(xiàng)行動(dòng)方案》、《關(guān)于推進(jìn)“上云用數(shù)賦智”行動(dòng)培育新經(jīng)濟(jì)發(fā)展實(shí)施方案》等政策,均提到要加快企業(yè)上云,在政策的引導(dǎo)和助推下,企業(yè)云服務(wù)投資建設(shè)加快,SaaS行業(yè)將迎來加速發(fā)展。

——移動(dòng)辦公興起助力SaaS跨越式發(fā)展

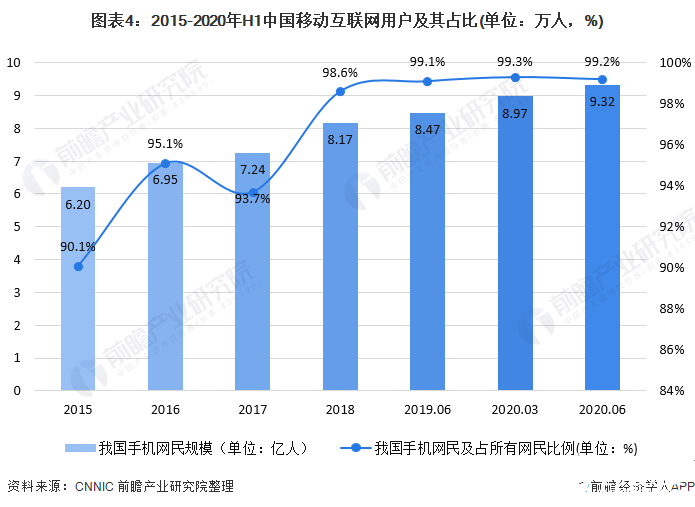

根據(jù)中國互聯(lián)網(wǎng)絡(luò)信息中心(CNNIC)公布的數(shù)據(jù)顯示,截至2020年6月中國手機(jī)網(wǎng)民規(guī)模達(dá)9.32億人,比2020年3月增加3546萬人,網(wǎng)民使用手機(jī)上網(wǎng)的比例達(dá)99.2%,已幾乎與網(wǎng)民總量相當(dāng),中國已經(jīng)完成了移動(dòng)互聯(lián)網(wǎng)的全面滲透。

基于國內(nèi)龐大的移動(dòng)互聯(lián)網(wǎng)用戶數(shù),SAAS在移動(dòng)端可以快速的普及,這意味著SAAS的終端設(shè)備可以直接由PC端轉(zhuǎn)移到移動(dòng)端,不必再部署大量的硬件設(shè)備,相對于海外有跨越式發(fā)展的基礎(chǔ)。

——SaaS市場規(guī)模快速擴(kuò)張

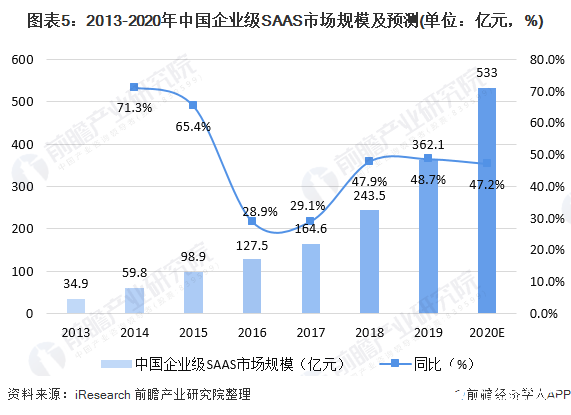

目前,我國SAAS市場已開始進(jìn)入快速發(fā)展階段,企業(yè)級SAAS市場規(guī)模快速增長,根據(jù)iResearch公布的數(shù)據(jù)顯示,2019年我國企業(yè)級SaaS市場規(guī)模達(dá)362.1億元,同比增長48.7%,預(yù)計(jì)2020年我國企業(yè)級SaaS市場將繼續(xù)保持高速增長,達(dá)533億元。

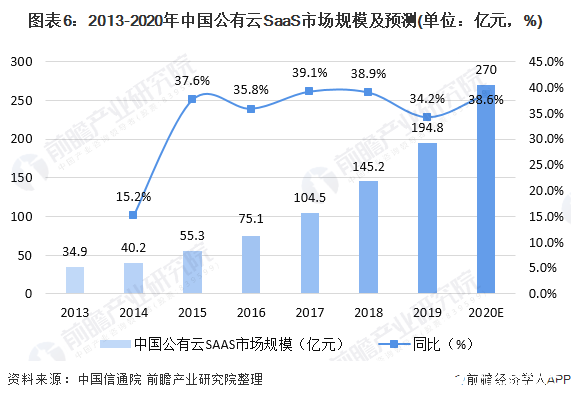

基于私有云在數(shù)據(jù)安全、數(shù)據(jù)備份等方面也有更多的可選擇空間,公有云雖然也具備數(shù)據(jù)安全服務(wù)和數(shù)據(jù)備份能力,但企業(yè)對此的控制力度較差,不能處于主導(dǎo)地位,因此我國企業(yè)級SaaS主要以私有云部署方式為主,但值得注意的是,近年來我國公有云SaaS服務(wù)正加快發(fā)展,根據(jù)中國信通院發(fā)布的數(shù)據(jù),2012年中國公有云SaaS市場規(guī)模僅有28.1億元,至2019年中國公有云SaaS市場規(guī)模已達(dá)到194.8億元,同比增長34.2%,并且自2015年來中國公有云SaaS市場規(guī)模一直保持在30%以上的高增速。預(yù)計(jì)2020年中國公有云SaaS市場規(guī)模將達(dá)到270億元。

——中小企業(yè)成為SaaS發(fā)展主力軍

面對越來越復(fù)雜多變的市場環(huán)境和不斷增長的業(yè)務(wù)需求,依賴于傳統(tǒng)人工的管理手段已經(jīng)成為企業(yè)持續(xù)發(fā)展壯大的障礙,隨著技術(shù)的不斷演進(jìn),信息化作為企業(yè)管理和業(yè)務(wù)發(fā)展的一個(gè)有效手段已經(jīng)為越來越多的企業(yè)所認(rèn)識,信息化轉(zhuǎn)型是每個(gè)企業(yè)的必經(jīng)之路。

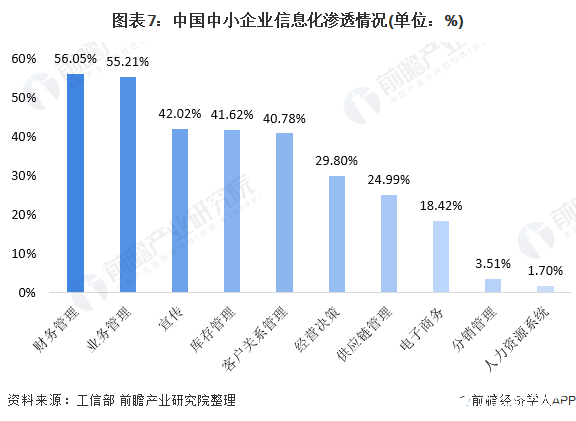

雖然我國中小企業(yè)信息化意愿程度高,但實(shí)質(zhì)上中小企業(yè)信息化、專業(yè)化程度較低。根據(jù)工信部發(fā)布的《中小企業(yè)信息化調(diào)查報(bào)告》顯示,我國中小企業(yè)信息化建設(shè)只有在財(cái)務(wù)管理、業(yè)務(wù)管理、宣傳、庫存管理等領(lǐng)域滲透率超過40%,而在支持決策、供應(yīng)鏈管理等領(lǐng)域滲透率都較低,特別是人力資源管理和分銷系統(tǒng)。因此,我國中小企業(yè)信息化滲透率提升空間巨大。

SaaS被認(rèn)定是中小企業(yè)信息化的福音,對中小企業(yè)來說,SaaS的價(jià)值在于從技術(shù)方面來看,企業(yè)無須再配備IT方面的專業(yè)技術(shù)人員,同時(shí)又能得到最新的技術(shù)應(yīng)用,滿足企業(yè)對信息管理的需求。

2020年3月19日,《中小企業(yè)數(shù)字化賦能專項(xiàng)行動(dòng)方案》提出十三項(xiàng)重點(diǎn)任務(wù)。其中提到,助推中小企業(yè)上云用云,引導(dǎo)數(shù)字化服務(wù)商面向中小企業(yè)推出云制造平臺和云服務(wù)平臺,支持中小企業(yè)設(shè)備上云和業(yè)務(wù)系統(tǒng)向云端遷移,幫助中小企業(yè)從云上獲取資源和應(yīng)用服務(wù),滿足中小企業(yè)研發(fā)設(shè)計(jì)、生產(chǎn)制造、經(jīng)營管理、市場營銷等業(yè)務(wù)系統(tǒng)云化需求。

在政策、技術(shù)及企業(yè)自身需求推動(dòng)的背景下,未來,我國信息化程度較低的中小企業(yè)將會(huì)加大SaaS的支出以提高企業(yè)的經(jīng)營效率,中小企業(yè)也將成為SaaS應(yīng)用增長的主要?jiǎng)恿Α?/p>

中國SaaS行業(yè)競爭格局

——通用類SaaS規(guī)模占比遠(yuǎn)大于垂直類SaaS

據(jù)中國信通院旗下的云計(jì)算服務(wù)評估品牌可信云對我國企業(yè)級SaaS 評估統(tǒng)計(jì),國內(nèi)SaaS服務(wù)主要關(guān)注于企業(yè)管理和運(yùn)營的各個(gè)環(huán)節(jié)服務(wù),涉及企業(yè)資源管理、財(cái)務(wù)管理、協(xié)同辦公、客服管理以及客戶管理和營銷等諸多領(lǐng)域。

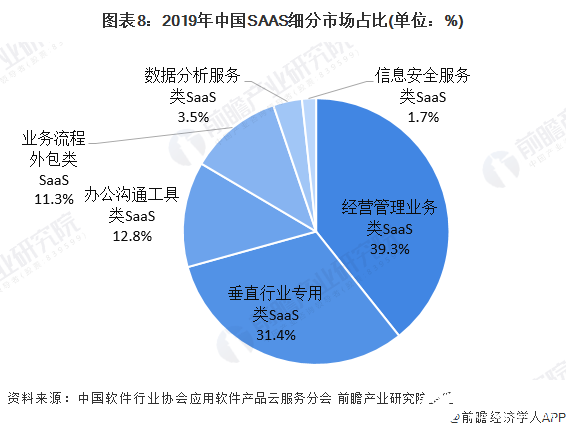

根據(jù)中國軟件行業(yè)協(xié)會(huì)應(yīng)用軟件產(chǎn)品云服務(wù)分會(huì)的數(shù)據(jù),通用類SaaS規(guī)模占比遠(yuǎn)大于垂直類SaaS,垂直類SaaS市場規(guī)模占比為31.4%,通用類SaaS中經(jīng)營管理業(yè)務(wù)類SaaS占比最高,達(dá)39.3%。

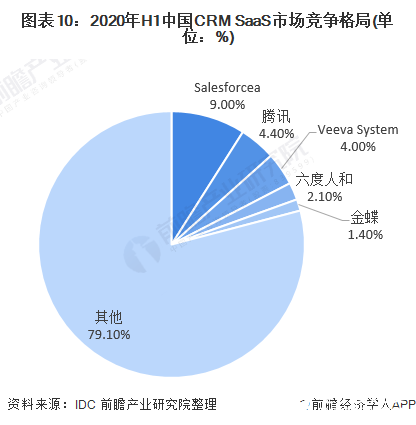

——CRM SaaS市場發(fā)展相對成熟

從企業(yè)級SaaS細(xì)分產(chǎn)品來看,目前可以將企業(yè)級SaaS細(xì)分為中國客戶關(guān)系管理SaaS市場(CRM)、中國企業(yè)資源管理SaaS市場(ERM)、中國供應(yīng)鏈管理SaaS市場(SCM)以及中國制造生產(chǎn)類相關(guān)應(yīng)用SaaS市場,其中CRM目前在整個(gè)EA SaaS市場中發(fā)展得最為成熟,其市場份額也最大,達(dá)到了59%,由于CRM產(chǎn)品標(biāo)準(zhǔn)化程度較高,在移動(dòng)互聯(lián)網(wǎng)快速發(fā)展的推動(dòng)下,將保持領(lǐng)先優(yōu)勢;而在疫情的催化下,中國供應(yīng)鏈云化進(jìn)程加快,未來供應(yīng)鏈SaaS市場將維持較高的擴(kuò)張速度。

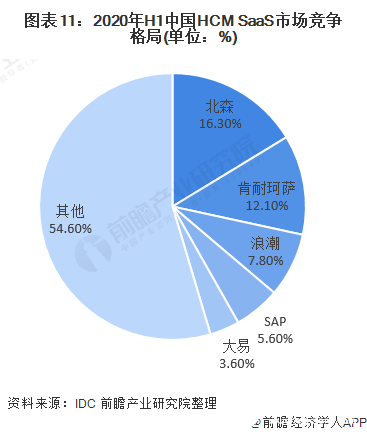

——企業(yè)級SaaS市場高度分散 競爭格局較不穩(wěn)定

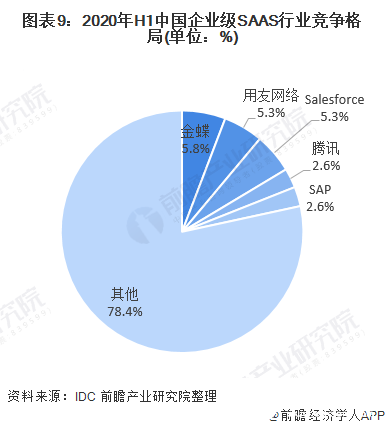

根據(jù)IDC公布的數(shù)據(jù)顯示,從2020年上半年企業(yè)級SaaS廠商份額來看,Top 5廠商占比僅為21.6%,企業(yè)級SaaS市場依舊比較分散。

在不同的企業(yè)級SaaS應(yīng)用市場競爭格局也不相同,財(cái)務(wù)應(yīng)用SaaS市場集中度相對較高。

SaaS向下沉市場發(fā)展

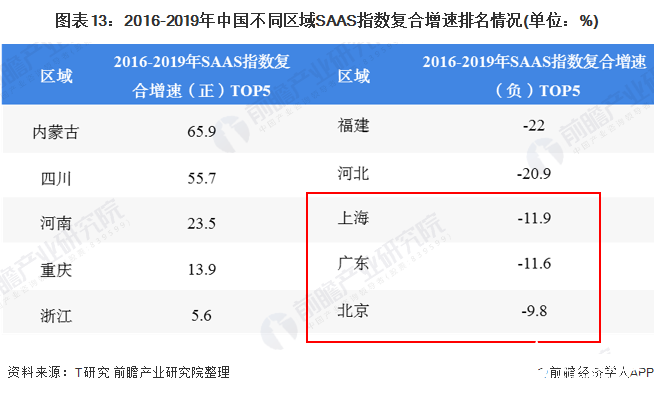

我國SaaS市場主要分布在華東、華北和華南地區(qū)。從目前SaaS提供廠商的布局來看,主要的提供商也分布在這三個(gè)地區(qū)。根據(jù)T研究發(fā)布的《2019年中國SaaS產(chǎn)業(yè)研究報(bào)告》顯示,2019年,中國SaaS應(yīng)用區(qū)域市場排行榜的前五位分別為廣東、上海、北京、江蘇和浙江。

從2016-2019年各地區(qū)SaaS指數(shù)復(fù)合增速來看,2016-2019年我國SaaS指數(shù)復(fù)合增速最大的區(qū)域?yàn)閮?nèi)蒙古區(qū)域,復(fù)合增速達(dá)65.9%,其次四川、河南、重慶、浙江的復(fù)合增速進(jìn)入前五。

而相對應(yīng)的是,廣東、上海、北京一線城市的SaaS指數(shù)2016-2019年復(fù)合增速均為負(fù)數(shù),上海的指數(shù)下降幅度是這三個(gè)地區(qū)最大的,降幅達(dá)11.9%,由此可見,我國SaaS市場正在逐步向下沉市場轉(zhuǎn)移。

行業(yè)“風(fēng)口”轉(zhuǎn)移,“新五大”行業(yè)占超50%

行業(yè)垂直型SaaS為特定行業(yè)提供SaaS服務(wù),目前多為某一垂直領(lǐng)域中的傳統(tǒng)軟件商或行業(yè)解決方案服務(wù)商并行提供的SaaS服務(wù),主要覆蓋的行業(yè)有:金融、教育、制造、建筑地產(chǎn)等。

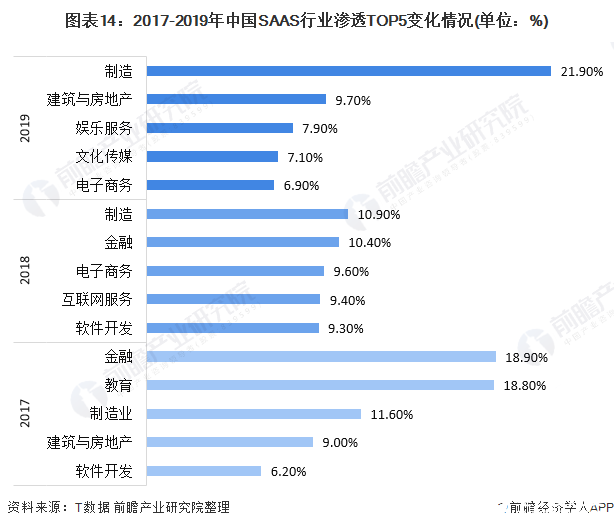

從行業(yè)滲透率來看,由T研究發(fā)布的《2019年中國SaaS產(chǎn)業(yè)研究報(bào)告》顯示,2017年,中國64.5%的SAAS用戶企業(yè)聚集在金融、教育、制造業(yè)、建筑地產(chǎn)、軟件開發(fā)五大風(fēng)口,其中金融行業(yè)SAAS應(yīng)用占中國SAAS行業(yè)應(yīng)用的18.9%,份額第一。

2018年中國49.6%的SAAS用戶企業(yè)聚集在制造業(yè)、金融、電子商務(wù)、互聯(lián)網(wǎng)服務(wù)、軟件開發(fā)新五大行業(yè),新五大行業(yè)多數(shù)與大數(shù)據(jù)有關(guān)。2019年中國53.5%的SAAS用戶企業(yè)聚集在制造、房地產(chǎn)、娛樂、文化傳媒、電商五大領(lǐng)域,其中制造業(yè)的滲透率為21.9%,排在首位,建筑與房地產(chǎn)行業(yè)的滲透率為9.7%,排在第二位,金融行業(yè)的滲透率已經(jīng)掉出TOP5。

對比這三年的數(shù)據(jù)分析可知,SAAS下游應(yīng)用頭部行業(yè)與尾部行業(yè)在SaaS的應(yīng)用上已經(jīng)拉開差距,雖然都在進(jìn)步,但滲透率較高的應(yīng)用行業(yè)與滲透率較低的應(yīng)用行業(yè)差距有所擴(kuò)大,這種差距隨時(shí)間的推移已經(jīng)呈現(xiàn)明顯的雪球效應(yīng),同時(shí),SAAS行業(yè)“風(fēng)口”已發(fā)生遷移,逐步偏向數(shù)字化發(fā)展。

疫情催化用戶教育 資本入局推動(dòng)行業(yè)發(fā)展

新冠疫情爆發(fā)后,疫情期間企業(yè)遠(yuǎn)程辦公需求快速增長,促進(jìn)了企業(yè)在線協(xié)同、在線會(huì)議、在線培訓(xùn)、在線營銷、在線服務(wù)應(yīng)用的普及,用戶對SaaS服務(wù)的使用教育在短短的數(shù)日之內(nèi)得到普及。

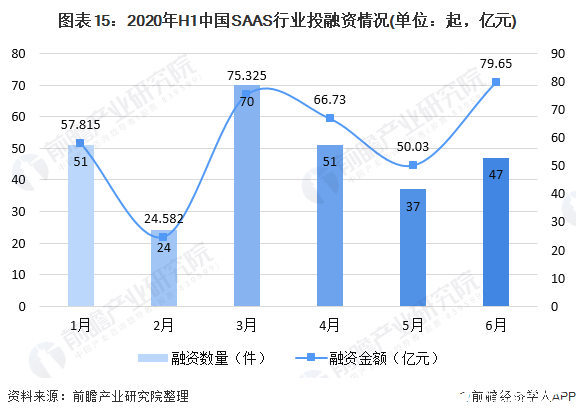

用戶規(guī)模的增長是支撐行業(yè)市場規(guī)模擴(kuò)張的前提,持續(xù)幾個(gè)月、超大范圍的SaaS軟件的操作體驗(yàn)有利于行業(yè)用戶習(xí)慣的培養(yǎng),在此基礎(chǔ)上,行業(yè)發(fā)展步伐加快,資本加速入局支持行業(yè)發(fā)展。疫情期間,資本對于SaaS行業(yè)的投資熱情持續(xù)高漲,根據(jù)IT桔子公布的數(shù)據(jù)顯示,2020年上半年,我國SaaS行業(yè)共發(fā)生280起融資事件,融資金額達(dá)354.13億元,特別是3月份,SaaS行業(yè)的融資數(shù)量快速增長,達(dá)70起,融資金額達(dá)75.325億元。

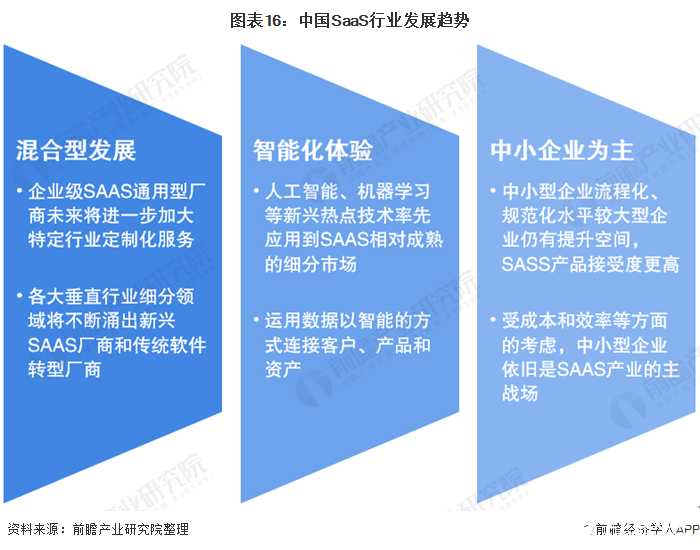

中國SaaS行業(yè)發(fā)展趨勢

2020年,受新冠疫情的影響,中國企業(yè)用戶對SaaS服務(wù)的應(yīng)用比例提高,對SaaS服務(wù)的認(rèn)可度顯著提升,這為SaaS行業(yè)的長期發(fā)展奠定了良好的用戶基礎(chǔ)。前瞻認(rèn)為SaaS行業(yè)將迎來以下發(fā)展趨勢:

中國SAAS行業(yè)發(fā)展前景

2020年4月7日,國家發(fā)改委、中央網(wǎng)信辦發(fā)布《關(guān)于推進(jìn)“上云用數(shù)賦智”行動(dòng)培育新經(jīng)濟(jì)發(fā)展實(shí)施方案》,提出鼓勵(lì)在具備條件的行業(yè)領(lǐng)域和企業(yè)范圍內(nèi),探索大數(shù)據(jù)、人工智能、云計(jì)算、數(shù)字孿生、5G、物聯(lián)網(wǎng)和區(qū)塊鏈等新一代數(shù)字技術(shù)應(yīng)用和集成創(chuàng)新,為企業(yè)數(shù)字化轉(zhuǎn)型提供技術(shù)支撐。

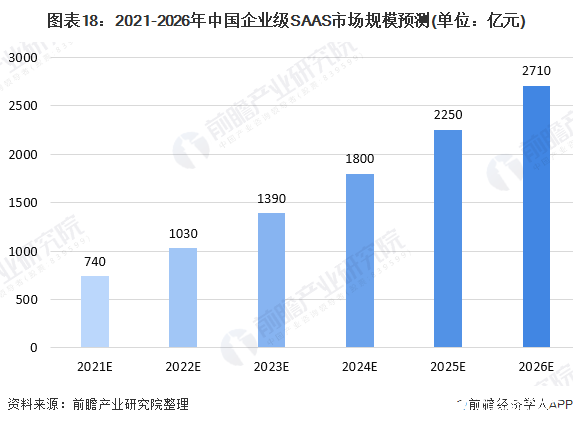

未來伴隨傳統(tǒng)企業(yè)上云加速,我國SAAS市場有望迎來跨越式發(fā)展。前瞻預(yù)測,2021年我國公有云SAAS市場規(guī)模將達(dá)到370億元,企業(yè)級SAAS市場規(guī)模達(dá)740億元,預(yù)計(jì)到2026年我國公有云SAAS市場規(guī)模將突破1000億元,企業(yè)級SAAS市場規(guī)模將突破2700億元。

責(zé)任編輯:gt

-

云計(jì)算

+關(guān)注

關(guān)注

39文章

7860瀏覽量

137871 -

互聯(lián)網(wǎng)

+關(guān)注

關(guān)注

54文章

11185瀏覽量

103869

發(fā)布評論請先 登錄

相關(guān)推薦

無人叉車的市場規(guī)模怎么樣?適合使用agv的企業(yè)有哪些共同點(diǎn)?

液壓市場規(guī)模穩(wěn)健增長,博科測試IPO上市迎發(fā)展良機(jī)

2024年全球芯片市場規(guī)模將達(dá)6298億美元

2024年AI IC市場規(guī)模預(yù)計(jì)達(dá)1100億美元

2035年Chiplet市場規(guī)模將超4110億美元

全球半導(dǎo)體市場回暖:預(yù)計(jì)2024年市場規(guī)模將達(dá)6000億美元

RFID電子標(biāo)簽預(yù)計(jì)在2030年全球市場規(guī)模將達(dá)到75.1億美元

SoC芯片,市場規(guī)模大漲

淺析2024-2030中國RFID市場規(guī)模及未來發(fā)展趨勢

亮鉆科技智能垃圾分類箱方案介紹

2030年人形機(jī)器人電子皮膚市場規(guī)模將達(dá)90.5億!

功率半導(dǎo)體市場迎飛躍,預(yù)測2035年市場規(guī)模將增4.7倍

2024智慧交通路燈行業(yè)發(fā)展趨勢及市場現(xiàn)狀分析

人形機(jī)器人領(lǐng)域六維力傳感器市場規(guī)模將達(dá)138.40億元

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論