晶圓代工市場直逼千億美元,臺積電三星領跑

晶圓代工市場直逼千億美元,臺積電三星領跑

1 月 20 日消息,根據知名行業分析公司 Counterpoint 的數據,全球半導體代工業在 2020 年增長超預期,營收達 820 億美元,并預測這一數值有望在 2021 年增至 920 億美元,同比增長 12%。

一方面,因產業宏觀環境仍然十分有利,比如新冠疫情、中美貿易關系變化致使上游廠商增加庫存、晶圓預訂增加,先進制程工藝發展十分迅速;另一方面,整個行業對于增加產能較為理性,二線代工廠商相比建設新晶圓廠增加產能,更愿意提高晶圓價格。

蘋果將是今年最大的 5nm 芯片采購方,占全部 5nm 芯片訂單的一半以上;AMD 則將是今年最大的 7nm 芯片采購方。此外,該機構預測 2021 年臺積電基于 5nm 工藝的營收將達到 100 億美元。

一、保持兩位數增幅,臺積電三星領跑

Counterpoint 數據顯示,2020 年全球晶圓代工行業營收達到約 820 億美元,同比增長 23%;預計 2021 年全年營收將達到 920 億美元,同比增長 12%。

該機構預測,在 2021 年,臺積電全年銷售額有望同比增長 13%-16%,可能超越行業平均增長;三星晶圓代工業務營收或將同比增長 20%,主要增長原因是高通、英偉達等外部客戶訂單數量的增多。

對于整個行業來說,2021 年,包括晶圓出貨量和晶圓價格(ASP)都將維持兩位數的增長,這在之前很少見。2020 年出現供應短缺的 8 英寸晶圓,正成為促使晶圓廠商于 2021 年將晶圓平均價格提高 10% 的催化劑。

二、先進制程工藝競爭激烈,技術快速迭代

在 2019 年和 2020 年試投產后,臺積電和三星都快速地采用了 EUV 光刻技術來突破 7nm 工藝的限制,并提升晶圓性能降低功耗。

5nm 工藝方面,臺積電、三星均在 2020 年量產 5nm 芯片,這被認為是兩家晶圓廠完全采用 EUV 光刻技術的一個節點,而英特爾在 2020 年宣布其 7nm 延遲。

根據 Counterpoint 的估計,到 2021 年 5nm 晶圓的總出貨量將占全球 12 英寸晶圓的 5%,而 2020 年這一比例還不到 1%。

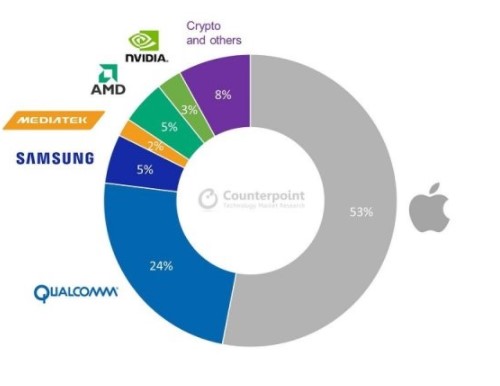

蘋果是今年基于 5nm 工藝晶圓的最大客戶,其所有訂單都由臺積電獲得。由于 iPhone 13 可能會采用高通的驍龍 X60 5G 調制解調器及射頻系統,高通將成為第二大 5nm 芯片用戶。

▲2021 年各芯片廠商占 5 納米晶圓出貨量細分

該分析機構預計到 2021 年,臺積電基于 5nm 工藝的營收將達到 100 億美元。三星的晶圓代工業務也將從三星內部的 Exynos SoC 芯片和高通 5nm 芯片訂單中獲得充足的動力。

在性能更強大的旗艦 5G 智能手機推動下,臺積電和三星采用 5nm 工藝的晶圓產能利用率將在 2021 年達到平均 90%。

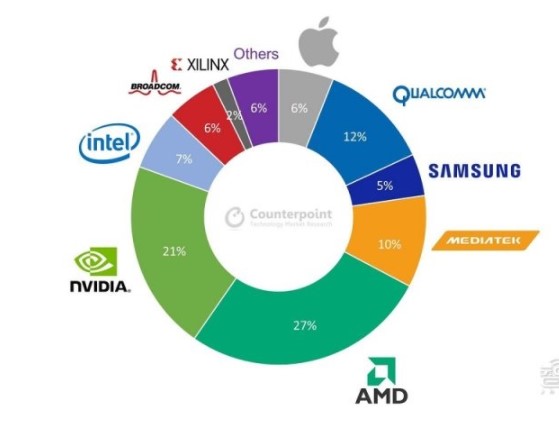

和絕大部分應用于智能手機的 5nm 工藝芯片不同,基于 7nm 工藝的應用更加多樣化,包括 AI、GPU、CPU、網絡和汽車處理器。

Counterpoint 預計,2021 年基于 7nm 工藝晶圓的總出貨量將占全球 12 英寸晶圓的 11%。在這種情況下,智能手機將只消耗 35% 的晶圓,大部分將被 AMD(占 7nm 出貨量的 27%)和英偉達(21%)所占用,平均利用率可能為 95-100%。

▲2021 年各芯片廠商占 7 納米(包括 N7、N7+、N6)晶圓出貨量細分

臺積電的 7nm 系列產品有 7nm(僅限 DUV 技術生產)、7nm plus(含 EUV)和 6nm(含 EUV),而三星也推出了 7nm/6nm,均采用 EUV 光刻技術生產。

因此,對于應用型專用集成電路 (ASIC)和基于 Arm 的處理器等新興需求,芯片組供應商和原始設備制造商將很難在近期獲得額外產能的分配。

三、芯片廠商提高庫存,晶圓代工廠商盈利水平提升

雖然晶圓代工行業的周期性不如集成電路存儲行業,但 Counterpoint 仍將高庫存水平視作預測增長的主要因素之一。

不過,如果新冠病毒和全球貿易的緊張局勢無法解決,2021 年乃至 2022 年初的預期則需重新設定。為此,全球 OEM 廠商其集成電路(IC)供應商都在為額外的元器件做準備。

元器件供應商表示,從 2020 年末開始,該渠道部分標準 IC 的采購提前期已延長至 26 周(6 個月)以上。換句話說,我們可能不僅在臺積電看到某個成熟節點上呈現一波上升的雙重預定模式,就連二線代工廠商也可能會出現這種情況。

根據全球主要 IC 晶圓代工企業的財務報告,截至 2020 年第三季度末,平均庫存約為 79 天,而 2016 年以來的行業平均水平為 70 天。

這種情況下,AMD、英偉達、高通,甚至 Dialog Semiconductor 等較小廠商,都會對 2021 年 5G 智能手機、WFH 設備和云服務器支出的前景較為樂觀。

這種樂觀勢頭支撐了高庫存水平,只要對供應鏈中斷的擔憂持續存在,芯片供應商將從 2020 年第四季度起保持高庫存水平。

因此,2021 年上半年的季節性有望好于正常情況。由于代工客戶會選擇更早下晶圓訂單,以避免下半年的產能風險,Counterpoint 推測行業庫存可能會在今年年中達到峰值。

四、英特爾索尼部分業務將外包?臺積電三星蓄勢待發

荷蘭半導體設備巨頭 ASML 的 EUV 光刻機出貨量預測和臺積電的全年預計資本支出,通常被視作預判全球半導體產業前景的風向標。

在上周,臺積電宣布預計將在 2021 年投入 250 億 - 280 億美元用于生產先進芯片。今年將是臺積電兩大營收增長支柱——智能手機和高性能計算交叉銷售的一年。

Counterpoint 認為,英特爾迫于長期的生存壓力,很快會將 CPU 業務外包。臺積電和三星都已準備好迎接這一機遇,為此兩家公司可能在今年開始擴大其采用 5nm/3nm 工藝芯片的產能。

資本支出占銷售額的比例,可以視作芯片制造商對未來營收增長的信息指標,這一指標有望在 2021 年保持峰值水平。其中,臺積電資本支出占比可能為 40%,三星代工可能為 70%。

除了我們上面討論的終端應用的強勁需求外,IDM 外包的趨勢正在加速,全球 IC 供應商都在追求通過這種模式盈利。除了英特爾外,在 2021 年底索尼的 CMOS 圖像傳感器(CIS)和瑞薩電子的 MPU 業務芯片都可能進行外包。

結語:晶圓代工行業整體看好,臺積電三星雙雄稱霸

2020 年晶圓代工行業營收多次因長期利好消息而增長,這樣的增長態勢是 2000 年科技泡沫時代后從未有過的。

晶圓代工行業在 2021 年兩位數的增量有望來自包括汽車在內的大部分子行業,此外考慮到 IDM 外包,Counterpoint 預計在 2022-2023 年期間,該行業的市場規模將超過 1000 億美元。

在這之中,臺積電和三星顯然在技術儲備、資金雄厚和行業地位等方面具備極大優勢。

責任編輯:PSY

-

三星電子

+關注

關注

34文章

15875瀏覽量

181334 -

臺積電

+關注

關注

44文章

5687瀏覽量

167003 -

晶圓

+關注

關注

52文章

4977瀏覽量

128325 -

市場

+關注

關注

1文章

128瀏覽量

20973

發布評論請先 登錄

相關推薦

臺積電進入“晶圓代工2.0”,市場規模翻倍,押注先進封測技術

被臺積電拒絕代工,三星芯片制造突圍的關鍵在先進封裝?

臺積電拒絕為三星代工Exynos芯片

三星計劃關閉半數晶圓代工產能以應對虧損

三季度全球芯片代工市場:臺積電第一,中芯國際營收破20億美元

工商網監

工商網監

評論