晶圓代工廠商們的“新大陸”

晶圓代工廠商們的“新大陸”

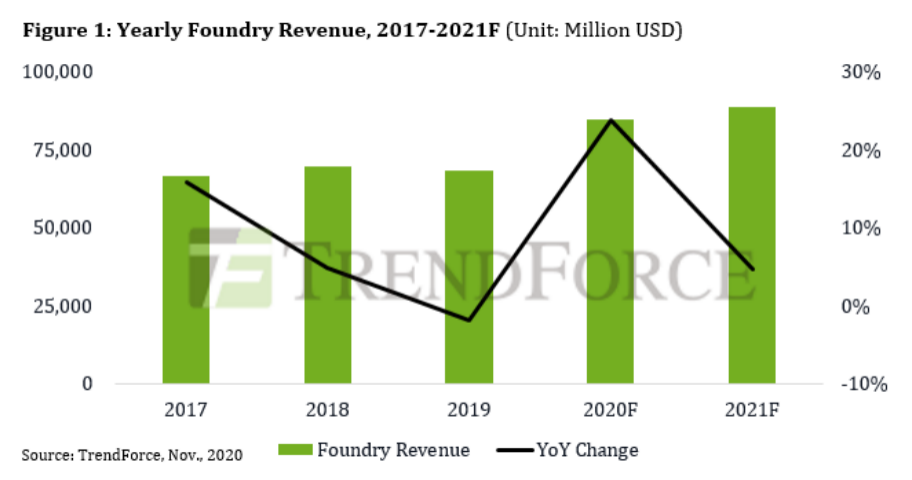

根據TrendForce上個月發布的調查研究數據顯示,預計2020年全球晶圓代工收入將同比增長23.8%,為十年來最高。

在晶圓代工營收創新高的背后,代表著市場對晶圓代工的需求越來越旺盛。在這種市場環境之下,晶圓代工廠之間的競爭也變得愈加激烈。尤其是進入到2020年以后,晶圓代工實力的較量不僅僅存在于各大廠商之間,這個產業的發展也受到了很多國家和地區的重視,因此,也推動了晶圓代工產業發生了一些新的變化。

晶圓代工廠商們的“新大陸”

此前已經在很多報道中顯示,美國在全球制造業產能中所占的份額已從1990年的37%下降到今天的12%。

尤其是在半導體日益重要的今天,這一數字的變化引起了美國政府的關注。 為鼓勵美國本土的芯片制造業,美國政府接連出臺數項法案。

美國兩黨議員相繼提出了《2020年美國晶圓代工法案》(American Foundries Act of 2020,簡稱AFA)和《創造有益激勵生產半導體(芯片)法案》(Creating Helpful Incentives to Produce Semiconductors,簡稱CHIPS)。

邀請晶圓代工廠赴美建廠是美國提升本土芯片制造能力的重要途徑之一,而這或許也成為了晶圓代工廠商們的“新大陸”。

今年5月,臺積電宣布了其在美國的建廠計劃。根據臺積電的公告,該工廠將生產5nm芯片,規劃產能是2萬片每月。這將產生超過1600個高科技專業直接工作,以及半導體中的數千個間接工作。根據規劃,該工廠將于2021年開始建設,目標是2024年開始生產,在2021到2029年的資本支出將會高達120億美元。

據臺媒最新報道顯示,臺積電赴美建廠的計劃已于12月22日得到了有關部門的正式批準。 臺積電在美國建廠,也引起了其他晶圓代工廠的注意,尤其是三星。于是,繼臺積電之后,三星近期也有計劃在美國發展芯片制造業務。

據日經的報道顯示,三星電子將擴建其在德克薩斯州的半導體工廠,以便為下一代制造設備騰出空間,因為三星正試圖與臺積電爭奪全球最大芯片代工廠桂冠。三星認為,得克薩斯州奧斯汀的工廠在爭取美國科技公司的訂單中起著至關重要的作用。

日經的報道中指出,三星的奧斯汀工廠于1997年開始批量生產存儲芯片。它于2010年進入代工制造階段,蘋果就是客戶之一。

盡管三星為該工廠花了170億美元,但那里的設備已經過時了。據資料顯示,大約五年前,這家工廠只能生產14納米工藝節點的芯片,但落后于5nm工藝的三代。

該公司最終可能會在新的大規模訂單所需的先進設備上投資近10億美元。 但三星能夠順利實行該計劃也存在著一些變數,當下的半導體貿易環境可能會影響其在美國實行建廠計劃。

英特爾晶圓代工身上的變數

今年7月,英特爾在其第二季財報會議上稱,由于其未來CPU將采用的7納米芯片技術進度較目標落后,所以,公司考慮將其制造業務外包。

這則消息引起了業界的關注。眾所周知,目前全球晶圓代工廠當中只有臺積電和三星具有7nm量產的能力,誰能獲得英特爾的訂單或許就能夠進一步擴大他們在代工領域的地位——根據摩根大通的推算,英特爾今年總營收可達600億美元,其中約259億美元來自數據中心事業群,另外的363億美元屬于客戶運算事業群。

以此推算,未來英特爾兩大事業群外包需求將分別有63億美元及102億美元,合計為晶圓代工市場創造高達165億美元的商機。 就在這則消息公布沒多久以后,在緊接著的8月中,英特爾在其2020年架構日當中發布了10nm SurperFin全新晶體管技術。

英特爾稱,這是該公司有史以來最為強大的單節點內性能增強,帶來的性能提升可與全節點轉換相媲美。換言之,在SuperFin技術的加持下,英特爾推出的10nm工藝效能可以等同于7nm。

或許是新工藝為英特爾帶來了新的契機。于是,在今年10月的財報電話會議上,英特爾CEO Bob Swan在財報電話會議上對委外代工的計劃作出了新的回應,他表示,英特爾將在2021年初決定是利用公司自己的技術,還是利用第三方代工廠制造7納米芯片。

根據Swan的說法,英特爾計劃使用的三個主要標準是:時間表可預測性,產品性能以及供應鏈的經濟性。

另外一方面,英特爾處理器早在今年以前就出現了供不應求的狀況,尤其是其14nm產品。為了滿足市場需求,英特爾去年在14nm晶圓產能上的資本投入已經創下歷史紀錄,除了擴充自家工廠的產能,英特爾還擴大了外包代工,便于英特爾自己生產更多的CPU處理器產品。

但進入到2020年以后,由于疫情的影響,遠程辦公的趨勢更是推動了一波個人電腦需求的增長。在這種情況之下,據經濟日報援引供應鏈消息稱,在PC需求銷售熱潮下,英特爾自家12吋廠產能已經滿載,因此需要擴大委外成熟制程產品。

聯電則是英特爾擴大成熟制程產品的受惠者。據經濟日報的報道顯示,今年11月英特爾下單晶圓代工大廠聯華電子(聯電)28 納米制程,生產通訊 Wi-Fi 與車用相關芯片。

成熟工藝的春天

在今年當中,聯電的勝利不僅僅只在收到了英特爾的委外代工(而且,根據經濟日報的消息顯示,市場人士表示,聯電相關的生產最快也必須要到2021 年才開始,從而產生效益),今年8英寸晶圓需求量的猛增,或許才是聯電營收的功臣。

根據聯電的財報數據顯示,聯電累計前11個月營收為1615.32億元新臺幣(約57.25億美元),較2019年同期成長19.8%,營收超越2019年全年。

外資認為,推動聯電營收成長的主要原因有三,一是聯電產能逼近滿載,可能提升8 英寸晶圓客戶比重,明年上半年將啟動新一輪漲價——這一消息,在聯電三季度的財報中也有體現,根據當時聯電在其最新的財報會議上的內容顯示,由于目前8英寸需求相當強勁,產能持續緊俏,聯電已與客戶討論2021年的產品定價,預計2021年8英寸價格將調漲,而12英寸價格將維持平穩。

其二,代工需求強勁,原先表現較弱的28 納米制程也大幅改善,產能利用率已拉升到9 成以上,部分制程能見度更達到6個月至一年——從聯電第三季度的財報中,就已隱隱顯現出了這種趨勢,從其第三季度的財報中看,其28nm營收占比為14%,產能利潤率達到97%。

當時,聯電總經理王石也曾指出,本季28nm持續獲得客戶的訂單,帶動營收增長。展望未來,預期28nm新設計訂單的數量將持續增加,有助聯電28nm產品終端市場及客戶群更加多元。

第三,聯電不再投入先進制程后,資本支出已大幅下滑,而這將有利于聯電的毛利保持在一個較高的水平上。 在種種利好消息之下,研調機構集邦科技預估,聯電第四季營收約15.69億美元,年增13%,市占率達6.9%,超越格芯躍居全球第三大晶圓代工廠。

如此來看,成熟工藝也能擁有春天。

將登太行雪滿山

成熟工藝的市場需求不僅滋潤了聯電,相對起步較晚的中國大陸晶圓代工廠也有可能在這一市場中分到一杯羹,中芯國際是其中之一。 2019年第四季度,中芯國際14nm貢獻了1%的營收,這1%的營收,讓中國大陸晶圓代工產業看到了希望。

根據中芯國際在2020年第三季度的財報中顯示,得益于14nm工藝的爆發,其中單季營收首超10億美元,創歷史新高。據悉,中芯國際Q3季度不僅產能利用率達到了97.8%,而且先進工藝占比快速提升,14/28nm工藝占比達到了14.6%,上季度中是9.1%,去年同期是4.3%。

除此之外,中芯國際還在更先進的工藝上有了突破,據芯動科技今年10月發布的消息顯示,該公司已完成全球首個基于中芯國際FinFETN+1先進工藝的芯片流片和測試,所有IP全自主國產,功能一次測試通過。

但中芯國際的發展依舊面臨著巨大的挑戰,美國的一紙禁令,為中心國際的發展設置了障礙。根據中芯國際在科創板中公示的招股書中顯示,2020年5月,美國商務部修訂直接產品規則( Foreign-Produced- Direct Product Rule),據此修訂后的規則,若干自美國進口的半導體設備與技術,在獲得美國商務部行政許可之前,可能無法用于為若干客戶的產品進行生產制造。

如果說,這是間接對中芯國際的發展產生了影響,那么前不久,美國商務部將中芯國際列入“實體名單”則是更為直接的打壓。

對此,中芯國際也對該事件進行了回應,中芯國際表示,經公司初步評估,該事項對公司短期內運營及財務狀況無重大不利影響,對10nm及以下先進工藝的研發及產能建設有重大不利影響,公司將持續與美國政府相關部門進行溝通,并視情況采取一切可行措施,積極尋求解決方案,力爭將不利影響降到最低。

新玩家也在覬覦晶圓代工市場

自今年3月開始,印度政府就接連推出了電子制造集群改進計劃(EMC 2.0)、績效掛鉤激勵(PLI)以及電子元器件和半導體推廣(SPECS)。

其中,生產關聯獎勵計劃(PLI)覆蓋40,951千萬印度盧比(合55億美元),這可能無法使印度的一家純晶圓代工廠直接受益,因為該計劃將以2019-20年度的生產或投資為基礎。

但擁有晶圓廠和產品的“集成設備制造商”也許會受益。 電子元器件和半導體推廣(SPECS)中所涉及到的資本支出包括工廠,機械,設備,相關公用事業,研發和技術轉讓,或許是能夠為印度建造晶圓代工廠起到推動作用,但也有相關人士表示,有關“只有20%的翻新設備將被視為合格”的條款可能會對其建造晶圓代工廠造成一定的阻礙。

今年12月,印度政府再次正通過邀請投標企業在該國建立半導體制造工廠。根據相關報道顯示,印度電子和信息技術部(MeitY)發布的消息顯示,擁有先進主流CMOS制程技術以生產處理器、存儲器、類比/數碼/混合訊號IC的業者,或者有意擴建印度現有晶圓廠者,屬意對象為制程達28納米以上、12寸晶圓、每月晶圓投片量3萬片以上者是他們有意合作的對象之一。

擁有先進化合物半導體新興技術,以生產高頻、高功率、光電子裝置,有意設立或擴建現有印度晶圓廠、最好是8寸晶圓以上者也是他們所青睞的合作對象。

此外,有意購并印度以外國家晶圓廠的印度企業或企業集團也是他們意向的對象。

另類的晶圓代工

眾所周知,建造一座晶圓廠所要的投資是一筆不菲的費用,再加上對工藝研發的投入,大規模的生產投入使得晶圓代工企業無法呈現爆發式的增長。

而日本作為擁有IDM的基礎,在一些特殊工藝上,這些IDM廠商具有一定的優勢,由此也存在著一批優秀的人才。

有了技術的加持,日本要想在晶圓代工市場分到一杯羹,他們就想到了一種辦法,即對現有的晶圓代工模式進行再創新,這種模式被稱為是Minimal Fab。

今年4月,日本推出的迷你晶圓廠(Minimal Fab),瞄準物聯網時代小量、多樣的感測器需求,起價卻只要5 億日圓(1.7 億元臺幣)。

《日經商業周刊》稱之為顛覆全球半導體業界的制造系統。

據相關報道顯示,這個由經濟產業省主導,由 140 間日本企業、團體聯合開發的新世代制造系統,目標是透過成本與技術門檻的大幅降低,讓汽車與家電廠商能自己生產所需的半導體及感應器。

今年8月,日本橫河電機將日本最早的AIST 最小晶圓廠(Mini Fab)項目投入生產。據悉,它使用0.5英寸的晶圓,并且不需要潔凈室即可操作。 Mini Fab能否繼續走下去,或許市場會給我們答案。

晶圓代工產業在這一年中發生了諸多變化,當我們將這些變化放在一起看時,2020年對于這個行業來說,或許又是一個關鍵節點。

責任編輯:lq

-

半導體

+關注

關注

334文章

27719瀏覽量

222690 -

晶圓代工

+關注

關注

6文章

861瀏覽量

48655 -

5nm芯片

+關注

關注

1文章

7瀏覽量

7790

原文標題:晶圓代工產業的新變數

文章出處:【微信號:半導體科技評論,微信公眾號:半導體科技評論】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

新大陸工業讀碼器使用場景

95.5億!晶圓大廠成功引資

韓國政府考慮成立政府資助晶圓代工廠

新大陸優邁捷在珠海橫琴揭幕

中國物品編碼中心一行蒞臨新大陸自動識別參觀調研

IBM、富士通或投資Rapidus晶圓代工廠

新大陸掃碼器哪款能夠識別DPM碼?新大陸二維碼掃碼器介紹

新大陸的手持PDA在醫療行業的應用

三星否認晶圓代工廠生產缺陷傳聞

中國大陸晶圓代工市場復蘇,特定制程或迎漲價潮

半導體行業供需分化,晶圓代工產能激增引價格上漲

工商網監

工商網監

評論