") 云天勵飛科創(chuàng)板IPO過會 AI行業(yè)未來機會和風險并存

云天勵飛科創(chuàng)板IPO過會 AI行業(yè)未來機會和風險并存

8月6日,上海證券交易所網(wǎng)站更新最新信息,AI企業(yè)云天勵飛上會通過。過去一段時間,AI企業(yè)科創(chuàng)上市接連受挫,依圖科技、云知聲陸續(xù)終止,這讓業(yè)界對AI行業(yè)隱隱有些擔心,不過近來情況似乎好轉(zhuǎn),除了云天勵飛上會通過,前不久AI四小龍之一的云從科技也順利過會。

云天勵飛:提供從算法、芯片到硬件、安裝等全套解決方案

云天勵飛以人工智能算法、芯片技術為核心,為客戶提供算法軟件、芯片等自研核心產(chǎn)品,并可根據(jù)客戶需求,將自身核心產(chǎn)品,外購的定制化或標準化硬件產(chǎn)品、安裝施工服務等打包以解決方案的形式交付客戶。

公司執(zhí)行云端和終端產(chǎn)品及服務高效協(xié)同的技術路線,核心技術平臺包括算法技術平臺、智能芯片技術平臺。公司的算法技術覆蓋計算機視覺等領域,融合對場景的理解和工程化經(jīng)驗,以云端軟件等形式提供至下游客戶;公司的智能芯片技術,基于對算法技術特點及行業(yè)場景計算需求的深刻理解,通過自定義指令集、處理器架構及工具鏈的協(xié)同設計,優(yōu)化算法與芯片技術的適配性,在公司的終端和邊緣端產(chǎn)品中應用并對外獨立進行銷售。

軟硬件產(chǎn)品和解決方案銷售為公司報告期內(nèi)實現(xiàn)核心技術落地、獲取營業(yè)收入的主要手段。公司的人工智能技術已在深圳、上海、成都、青島、杭州等數(shù)十個大中型城市和諸多項目中以智能軟硬件產(chǎn)品和解決方案形式得到應用,服務數(shù)字城市運營管理和人居生活智慧化升級的多個細分場景,實現(xiàn)銷售收入的持續(xù)增長。

AI解決方案市場份額較小、業(yè)務和競爭力有待提升

在AI芯片領域,云天勵飛是業(yè)內(nèi)少數(shù)基于對人工智能算法技術特點的深度分解 及對行業(yè)場景計算需求的深刻理解,通過自定義指令集、處理器架構及工具鏈的協(xié)同設計,自主研發(fā)芯片并已實現(xiàn)流片、量產(chǎn)及市場化銷售的公司之一。公司自研芯片DeepEye1000已于2019年起實現(xiàn)獨立商用,目前已與海康威視、阿里巴巴平頭哥等建立了業(yè)務合作關系。

在AI解決方案層面,公司已經(jīng)實現(xiàn)多個大型項目成功落地。公司自成立以來,已經(jīng)在深圳、東莞、青島、成都、杭州、上海、北京等諸多城市落地多個重點項目,參與建設了深圳多區(qū)域的智慧 安防解決方案、深圳常態(tài)疫情監(jiān)測與大數(shù)據(jù)分析平臺、深圳南園智慧社區(qū)、萬科印力智慧商業(yè)、深圳AI書城、深圳國際會展中心一臉通解決方案、深圳富士康AI智慧園區(qū)、港珠澳大橋智能通關系統(tǒng)、深圳元平智慧校園等公共設施或項目, 并成功服務了2016年杭州G20峰會、全國雙創(chuàng)周主會場、2018年博鰲論壇、青島上合組織峰會、中國國際進口博覽會等大型國家級重要活動。

此外,公司的AI疫情防控設備、“深目”系統(tǒng)1、“天圖”系統(tǒng)三款產(chǎn)品入選中國電子技術標準化研究院發(fā)布的國家人工智能標準化總體組推薦方案。

從AI解決方案整體市場份額方面,由于公司屬于行業(yè)內(nèi)的初創(chuàng)企業(yè),在AI解決方案市場份額尚小,根據(jù)沙利文咨詢的統(tǒng)計預測,2019年中國計算機視覺行業(yè)市場規(guī)模約為219.64億元人民幣,按此規(guī)模測算,公司的計算機視覺解決方案市場份額預計在1-1.5%之間。相較于華為、海康威視等大型廠商,公司的市場份額仍較低,業(yè)務與技術的競爭力尚待進一步提升。

尚未實現(xiàn)盈利,未來可能面臨行業(yè)競爭和國家政策調(diào)整的風險

公司所在的人工智能領域存在前期研發(fā)投入高的特點,在產(chǎn)品實現(xiàn)規(guī)模化銷售前,公司需要持續(xù)進行投入。2018年、2019年及2020年,公司凈利潤分別為-19,891.61萬元、-50,976.47萬元及-94,184.42萬元。截至2020年末,公司合并口徑累計未分配利潤為-24,053.34萬元,公司尚未盈利及存在未彌補虧損。

近年來,國內(nèi)人工智能行業(yè)發(fā)展迅速,競爭愈加激烈。在視覺人工智能領域,國內(nèi)主要企業(yè)除發(fā)行人外還包括商湯科技、曠視科技、依圖科技、云從科技等,該等企業(yè)與發(fā)行人業(yè)務和盈利模式更接近,都主要聚焦在視覺人工智能技術和產(chǎn)品的研發(fā)和應用,依賴自身技術先進性和創(chuàng)新性生存和發(fā)展。

此外,海康威視、大華股份、宇視科技、蘇州科達、東方網(wǎng)力等傳統(tǒng)安防廠商,以通信設備起家的華為和以視頻存儲硬件起家的浪潮等企業(yè)也通過產(chǎn)業(yè)鏈延伸的方式涉足行業(yè),該等企業(yè)更多是立足在其既有的產(chǎn)品優(yōu)勢基礎上,通過切入視覺人工智能行業(yè)來鞏固和擴大其在既有產(chǎn)品領域的優(yōu)勢,行業(yè)在此基礎上形成百花齊放的局面。

在計算機視覺人工智能領域,根據(jù)沙利文咨詢的統(tǒng)計和預測,2019年和2020年中國計算機視覺行業(yè)市場規(guī)模分別約為219.6億元和406.3億元人民幣,按此規(guī)模測算,公司近兩年的計算機視覺解決方案市場份額預計在1-1.5%之間。云天勵飛的市場份額總體仍較小,同行業(yè)的曠視科技、依圖科技、云從科技等企業(yè)的已公開的營業(yè)收入規(guī)模均大于發(fā)行人,公司在市場份額上存在一定劣勢。在人工智能芯片領域,根據(jù)甲子光年的統(tǒng)計,2020年中國云端AI芯片的市場規(guī)模可以達到111.7億元,邊緣與終端芯片為39億元,公司AI芯片的獨立銷售尚處于爬坡期,2020年的相關收入尚處于百萬量級,發(fā)行人尚屬于行業(yè)內(nèi)的初創(chuàng)企業(yè)。

在產(chǎn)品使用壽命方面,發(fā)行人出售給客戶的軟件類產(chǎn)品不存在使用壽命問題但存在更新?lián)Q代的需求,當發(fā)行人推出新一代軟件產(chǎn)品時,客戶會根據(jù)自身使用情況及潛在需求選擇更新相應軟件產(chǎn)品。發(fā)行人出售給客戶的配套硬件主要為攝像頭和服務器,此二者的使用壽命一般為3-5年。因此客戶通常不會在同一年度 為同一場景、實現(xiàn)相同功能而重復采購。受到產(chǎn)品使用壽命影響,客戶重復購買周期通常較長,通常只執(zhí)行對發(fā)行人已銷售的產(chǎn)品的維修和升級等操作,同一場景的復購周期一般不短于產(chǎn)品使用壽命。

人工智能行業(yè)受到國家政策的大力支持。若國家的支持政策落地不達預期,或國家產(chǎn)業(yè)政策發(fā)生調(diào)整,人工智能行業(yè)將受到不利影響。各地政府未來可能相繼出臺相關政策,限制或禁止以人臉識別功能為代表的人工智能解決方案在少數(shù)特定場景下應用,屆時可能對發(fā)行人在部分特定應用場景下開展業(yè)務造成一定不利影響。

云天勵飛于2020年5月被美國商務部列入“實 體清單”,該事項對公司采購美國生產(chǎn)原材料、采購或使用含有美國技術的知識產(chǎn)權和工具等產(chǎn)生一定限制,公司需要通過提升供應鏈國產(chǎn)化程度、加強自主技術研發(fā)等予以應對,并需要避免違反“實體清單”對公司采購、研發(fā)等環(huán)節(jié)的限制措施,以避免自身受到經(jīng)濟處罰或受到進一步的技術限制措施,同時,雖然公司目前主要聚焦國內(nèi)市場,但如果未來發(fā)行人對海外市場加大開拓力度,也勢必將受到發(fā)行人被列入“實體清單”的影響,將對公司的技術研發(fā)和日常經(jīng)營帶 來一定程度的負面影響。

人工智能市場應用場景豐富,未來幾年復合增長率高達43.58%

人工智能是新一輪科技革命和產(chǎn)業(yè)變革的重要驅(qū)動力量。經(jīng)歷了從技術到產(chǎn)品、從產(chǎn)品到場景的快速發(fā)展過程,人工智能正逐步作為一種變革力量與產(chǎn)業(yè)深度融合,并成為目前新型基礎設施建設的重要一環(huán),面臨廣闊的發(fā)展空間。據(jù)Sage預測,至2030年人工智能的出現(xiàn)將為全球GDP帶來額外14%的提升,相當于15.7萬億美元的增長。

中國市場豐富的應用場景和龐大的數(shù)據(jù)量同樣刺激人工智能市場的快速擴張,將從2019年的28.06億美元增長至2023年的119.25億美元,復合增長率高達43.58%。政府行業(yè)、金融業(yè)、互聯(lián)網(wǎng)行業(yè)在經(jīng)過近年的應用實踐后將全面推 廣AI的應用,而新零售、新制造、醫(yī)療領域也將成為AI市場的新增長點。IDC預計未來這六大行業(yè)應用AI的3年復合增長率將超過30%。

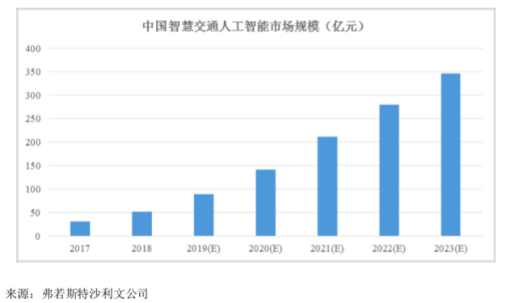

云天勵飛重點所在的城市治理領域存在較大的市場空間,城市治理解決方案運用人工智能技術,幫助政府統(tǒng)籌推進智慧城市的建設、運營和管理,并基于特定場景制訂個性化解決方案,有效提高工作效率和立體化防控水平。以智慧交通樞紐為例,傳統(tǒng)交通系統(tǒng)中存在各交通參與模塊相互割裂、缺乏協(xié)調(diào)等問題,城市阻塞問題隨之加劇。智慧交通樞紐整合交通資源與流量信息,實現(xiàn)交通元素之間的彼此協(xié)調(diào)、優(yōu)化配置和高效使用。隨著各地對城市運營精細化管理的需求不斷增強,下游應用場景的不斷拓展將持續(xù)加速城市治理市場的擴張。僅就智慧交通人工智能領域,沙利文預計2023年該領域市場規(guī)模將達 到345.7億元。

小結

AI行業(yè)作為一個新興行業(yè),近年來技術和應用的發(fā)展都非常迅速,同時也存在很多問題,比如需要長時間、大量資金投入研發(fā),落地難等,不少AI企業(yè)在過去很多年的發(fā)展中,雖然實現(xiàn)了部分業(yè)務的盈利,不過整體而言還是處于虧損狀態(tài),云天勵飛也不例外。

然而從市場需求來看,AI技術的發(fā)展是一個被看好的正確賽道,在面對發(fā)展中的各種問題和挑戰(zhàn)的時候,AI企業(yè)需要不多的優(yōu)化和完善自己的產(chǎn)品技術和業(yè)務服務結構,從而確保能夠在激烈的競爭中突圍而出。

-

AI

+關注

關注

87文章

31516瀏覽量

270333 -

云天勵飛

+關注

關注

0文章

133瀏覽量

11335

發(fā)布評論請先 登錄

相關推薦

云天勵飛聯(lián)合發(fā)布AI智能眼鏡

云天勵飛首款AI眼鏡正式發(fā)布

云天勵飛與閃極科技簽署戰(zhàn)略合作協(xié)議

云天勵飛榮獲“2024最具創(chuàng)新力科創(chuàng)板上市公司”

云天勵飛加速推動大模型行業(yè)落地

云天勵飛首屆渠道大會落下帷幕,多家企業(yè)現(xiàn)場簽約

云天勵飛與智慧互通簽署戰(zhàn)略合作協(xié)議,推動新質(zhì)生產(chǎn)力賦能智慧城市

云天勵飛正式發(fā)布“深目”AI模盒,讓大模型應用平民化

云天勵飛推出“深目”AI模盒,實現(xiàn)算法在線學習、自我迭代

晶亦精微科創(chuàng)板IPO過會

廣西領導蒞臨云天勵飛調(diào)研

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論