") LCD面板價(jià)格雪崩!中國(guó)三大廠商全球市占首次突破50%

LCD面板價(jià)格雪崩!中國(guó)三大廠商全球市占首次突破50%

電子發(fā)燒友網(wǎng)報(bào)道(文/李彎彎)在連續(xù)15個(gè)月漲價(jià)之后,面板價(jià)格在今年7月開(kāi)始松動(dòng),終止?jié)q勢(shì),8月開(kāi)始戲劇性下跌,預(yù)計(jì)9月還將繼續(xù)暴跌。

根據(jù)面板市調(diào)機(jī)構(gòu)WitsView的調(diào)研,8月下旬32、43寸電視面板報(bào)價(jià)分別下跌14.9%、11.7%,跌勢(shì)最兇,55、65寸電視面板跌幅約在5%至7%之間。從9月6日最新報(bào)價(jià)來(lái)看,電視面板價(jià)格基本回到今年年初價(jià)位。

面板價(jià)格下跌,主要是歐美先進(jìn)國(guó)家疫苗覆蓋率提升,疫情趨于流感化,而且經(jīng)濟(jì)活動(dòng)逐步解封,民眾從居家走向戶(hù)外,消費(fèi)支出配置出現(xiàn)大幅改變。據(jù)研究公司Sigmaintell Consulting預(yù)計(jì),2021年第三季度,全球前9大電視品牌面板總采購(gòu)量為4,260萬(wàn)塊,同比下降8%。

過(guò)去連續(xù)漲價(jià) 面板廠商業(yè)績(jī)漲超10倍

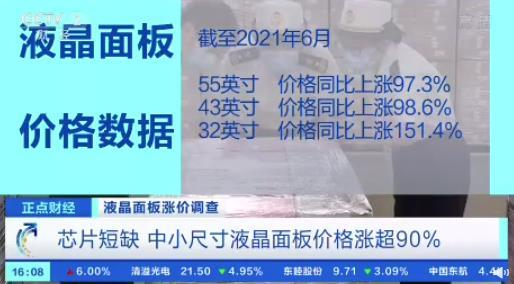

因?yàn)橐咔樵颍壕姘鍙娜ツ晁脑麻_(kāi)始漲價(jià),截至2021年6月,55英寸及以下中小尺寸價(jià)格同比漲幅超過(guò)90%,55英寸、43英寸、32英寸面板漲幅分別是97.3%、98.6%和151.4%。受益于高需求和價(jià)格高增長(zhǎng),今年上半年面板廠商業(yè)績(jī)大幅增長(zhǎng)。

京東方、TCL華星凈利潤(rùn)漲幅超10倍,上半年京東方實(shí)現(xiàn)營(yíng)收1,072.85億元,同比增長(zhǎng)約89.04%,歸屬于上市公司股東的凈利潤(rùn)約127.62億元,同比增長(zhǎng)約1,023.96%。其在智能手機(jī)、平板電腦、顯示器、電視機(jī)、筆記本電腦五大領(lǐng)域的出貨量均排名第一。

TCL華星今年上半年實(shí)現(xiàn)營(yíng)業(yè)收入282億元,同比增長(zhǎng)131.9%,歸屬上市公司股東的凈利潤(rùn)為71.7億元,同比增長(zhǎng)1384.6%,其55寸電視面板份額全球第一,65、75寸面板份額全球第二。

除此之外,惠科、深天馬、彩虹股份、龍騰光電、維信諾等廠商上半年業(yè)績(jī)都獲得了不錯(cuò)增長(zhǎng)。另外,此前三星、LG已經(jīng)宣布退出LCD面板市場(chǎng),而受到面板漲價(jià)影響,均暫緩了產(chǎn)能清退,LG產(chǎn)能逐漸恢復(fù),其液晶電視面板出貨面積占比達(dá)到9.4%,重回全球第五。

京東方、TCL華星、惠科出貨面積超全球一半

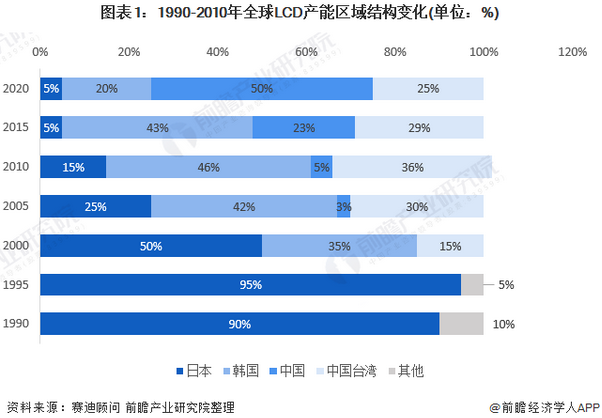

當(dāng)前,LCD面板產(chǎn)能大部分集中在中國(guó),而且集中化越來(lái)越明顯。根據(jù)賽迪顧問(wèn)數(shù)據(jù),2020年中國(guó)大陸LCD產(chǎn)能就占到全球的50%。根據(jù)CINNO Research最新數(shù)據(jù)顯示,京東方、TCL華星、惠科三大廠商上半年的LCD面板出貨面積就占全球總出貨面積的50.9%,超過(guò)一半。

全球面板產(chǎn)業(yè)經(jīng)歷了幾個(gè)階段:第一階段是,在2000年前主要以日本廠商為主導(dǎo),同時(shí)期韓國(guó)廠商也在大力發(fā)展該產(chǎn)業(yè),當(dāng)時(shí)的韓國(guó)三星出貨量占到全球第一;

第二階段是,在2000到2010年期間技術(shù)開(kāi)始從日本向中國(guó)臺(tái)灣地區(qū)轉(zhuǎn)移,同期中國(guó)大陸以京東方為代表的企業(yè)也快速發(fā)展;第三階段是,2010年到現(xiàn)在,日本、韓國(guó)廠商逐漸轉(zhuǎn)移重心,退出LCD市場(chǎng),中國(guó)大陸廠商成長(zhǎng)為全球第一。

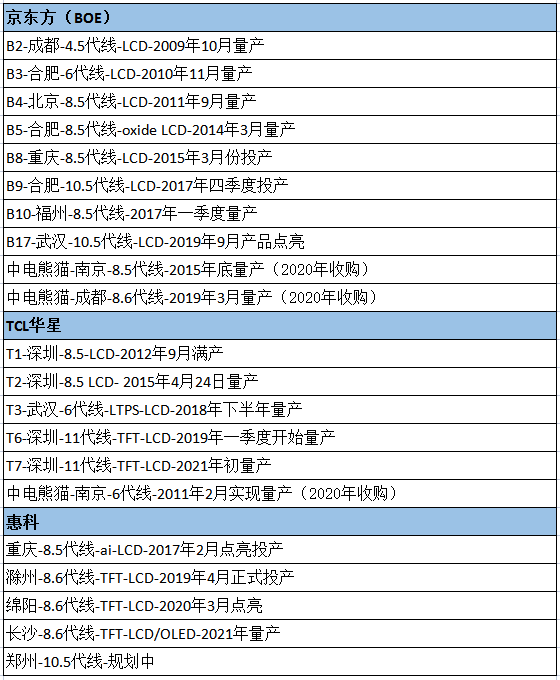

從今年上半年出貨來(lái)看,京東方、TCL華星、惠科LCD面板的出貨面積占比依次22.7%、17.7%、10.4%。京東方和TCL華星完成收購(gòu)產(chǎn)能整合,新產(chǎn)線(xiàn)逐漸放量,惠科則受益于大尺寸產(chǎn)品的交付能力的提升。京東方、TCL華星、惠科的LCD產(chǎn)線(xiàn)布局情況如下:

總結(jié)

長(zhǎng)期漲價(jià)之后必然會(huì)迎來(lái)下跌,目前從全球范圍來(lái)看,LCD面板產(chǎn)業(yè)基本走向成熟,供貨格局也逐漸趨于集中,中國(guó)的頭部廠商也具備了較強(qiáng)的議價(jià)能力。

后續(xù)隨著價(jià)格持續(xù)下降,三星、LG可能會(huì)繼續(xù)推進(jìn)LCD產(chǎn)線(xiàn)退出,中國(guó)廠商在LCD面板的份額預(yù)計(jì)還會(huì)提升,與此同時(shí),對(duì)于國(guó)產(chǎn)面板廠商來(lái)說(shuō),還需要關(guān)注兩個(gè)方面的事情。

一是增加LCD產(chǎn)業(yè)鏈上游重要材料的投入,比如偏光片和彩色濾光片等。這兩種材料是LCD屏幕成本占比最高的部分,而國(guó)產(chǎn)LCD廠商自制比例還比較低,多數(shù)以來(lái)日本進(jìn)口。

二是在確保LCD產(chǎn)能足夠滿(mǎn)足市場(chǎng)需求之外,仍需加大對(duì)新型OLED顯示的投入,避免在新興技術(shù)、市場(chǎng)方面,落后于日本、韓國(guó)等廠商。

本文為原創(chuàng)文章,作者李彎彎,微信號(hào)Li1015071271,轉(zhuǎn)載請(qǐng)注明以上來(lái)源。如需入群交流,請(qǐng)?zhí)砑游⑿舉lecfans999,投稿發(fā)郵件到huangjingjing@elecfans.com。

-

京東方

+關(guān)注

關(guān)注

25文章

1484瀏覽量

60239 -

LCD面板

+關(guān)注

關(guān)注

2文章

116瀏覽量

23423 -

TCL華星

+關(guān)注

關(guān)注

0文章

28瀏覽量

3166

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

全球芯片大廠加碼“中國(guó)制造”

2024年全球智能手機(jī)面板出貨量突破22億片

三星電子牽手天馬微電子采購(gòu)OLED面板

LCD面板價(jià)格持續(xù)下滑,AMOLED價(jià)格趨于穩(wěn)定

中國(guó)新能源汽車(chē)7月滲透率首次突破50%

韓國(guó)面板巨頭三星、LG被中國(guó)廠商超越,加速LCD市場(chǎng)退出步伐

2023年中國(guó)三元正極材料出貨量65萬(wàn)噸

Omdia:盡管2023年出貨量跌至50%以下,三星仍處于中小尺寸AMOLED面板的領(lǐng)先地位

Omdia:2023年全球中小尺寸AMOLED面板市場(chǎng)競(jìng)爭(zhēng)加劇,中國(guó)廠商迅速崛起

2024年全球與中國(guó)自動(dòng)方向電壓轉(zhuǎn)換器行業(yè)總體規(guī)模、主要企業(yè)國(guó)內(nèi)外市場(chǎng)占有率及排名

華為折疊手機(jī)或首次超越三星登頂全球市場(chǎng)份額首位

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論