") “芯”辰大海!中國(guó)半導(dǎo)體迎來(lái)發(fā)展黃金期:國(guó)產(chǎn)替代加速,芯片投資出現(xiàn)三大熱門賽道

“芯”辰大海!中國(guó)半導(dǎo)體迎來(lái)發(fā)展黃金期:國(guó)產(chǎn)替代加速,芯片投資出現(xiàn)三大熱門賽道

(電子發(fā)燒友網(wǎng)報(bào)道 文/章鷹)根據(jù)IC Insights最新的數(shù)據(jù),2021年全球半導(dǎo)體IC市場(chǎng)總銷售額達(dá)到了5098億美元,相比2020年增長(zhǎng)了25%。這是近十年來(lái)半導(dǎo)體增速最快的一年,超過(guò)了2017年的22%。預(yù)計(jì)2022年半導(dǎo)體總銷售額將增長(zhǎng)11%,將會(huì)達(dá)到創(chuàng)紀(jì)錄的5651億美元。

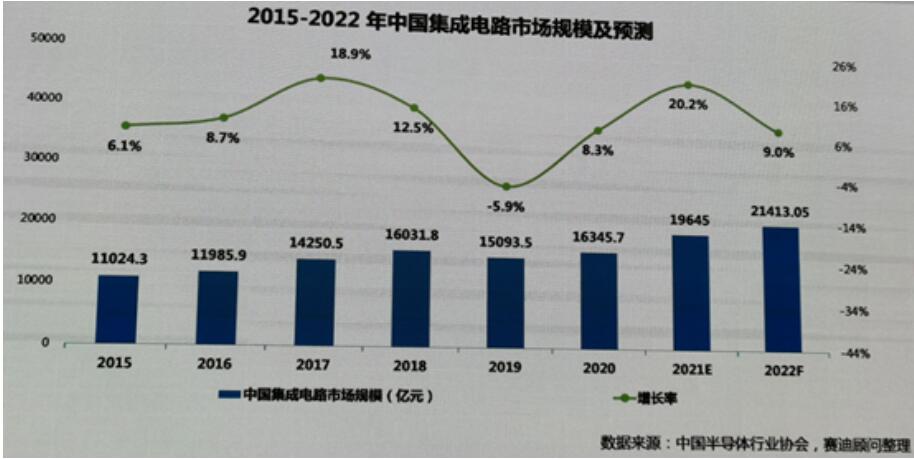

2021年,雖然疫情籠罩全球,全球多個(gè)經(jīng)濟(jì)體增長(zhǎng)出現(xiàn)下滑,但是得益于5G、AI、智能汽車和數(shù)據(jù)中心的需求推動(dòng),半導(dǎo)體行業(yè)出現(xiàn)了顯著增長(zhǎng)態(tài)勢(shì)。中國(guó)的半導(dǎo)體市場(chǎng)規(guī)模占了全球的近三成。根據(jù)中國(guó)半導(dǎo)體協(xié)會(huì)的數(shù)據(jù)顯示,2020年,中國(guó)集成電路產(chǎn)業(yè)規(guī)模達(dá)到8848億元。2021年國(guó)內(nèi)半導(dǎo)體市場(chǎng)規(guī)模約為1.9萬(wàn)億,預(yù)計(jì)明年會(huì)有9%的增長(zhǎng)率,市場(chǎng)規(guī)模將會(huì)達(dá)到2萬(wàn)億到2.1萬(wàn)億之間。

2021年回顧

缺芯+國(guó)產(chǎn)替代+芯片投資熱

2021年是國(guó)產(chǎn)替代大年,缺芯和國(guó)產(chǎn)替代,為國(guó)內(nèi)半導(dǎo)體公司打入手機(jī)、家電、汽車、光伏等供應(yīng)鏈創(chuàng)造巨大機(jī)遇。同時(shí),國(guó)內(nèi)半導(dǎo)體公司非常爭(zhēng)氣,產(chǎn)品線不斷突破,在PMIC、SOC、MCU、IGBT、ADC、IPM都有長(zhǎng)足的進(jìn)步,抓住了非常難得的彎道超車機(jī)會(huì),市場(chǎng)份額提高,銷售爆發(fā)。

中國(guó)半導(dǎo)體自給率不足16%!

芯片投資大熱,多條細(xì)分賽道獲關(guān)注

據(jù)IC insights數(shù)據(jù),2020年中國(guó)半導(dǎo)體自給率或在15.9%左右,其中汽車芯片自給率不足5%。其中各類芯片中MCU最為緊缺,國(guó)內(nèi)MCU控制芯片最為薄弱。市場(chǎng)研調(diào)公司IC Insights 數(shù)據(jù)顯示,2021年中國(guó)只有16%半導(dǎo)體是從國(guó)內(nèi)采購(gòu),如果不包括在中國(guó)設(shè)廠的非大陸公司,例如臺(tái)積電、三星和SK海力士等,這個(gè)數(shù)字將更低,僅有6%。

在“中國(guó)芯”亟待突破“卡脖子”難題的背景下,近兩年來(lái),半導(dǎo)體迅速成為各類機(jī)構(gòu)的主要投資方向之一,從地方到企業(yè)的熱情都空前高漲。2022年國(guó)內(nèi)半導(dǎo)體市場(chǎng)規(guī)模預(yù)計(jì)將會(huì)達(dá)到2萬(wàn)億到2.1萬(wàn)億之間,這個(gè)龐大的市場(chǎng)將吸引本土芯片廠商、本土投資企業(yè)大局進(jìn)入。

2021年中國(guó)在IC設(shè)計(jì)、晶圓制造、封裝測(cè)試三個(gè)領(lǐng)域都加大投資力度,有35家相關(guān)公司IPO首發(fā)募集資金合計(jì)528.38億元。中國(guó)半導(dǎo)體協(xié)會(huì)的資料顯示,2021年共有7家芯片設(shè)計(jì)企業(yè)在科創(chuàng)板上市,募集資金120.9億人民幣,截至到12月1日,這些企業(yè)的總市值達(dá)到2230.2億元。包括無(wú)錫力芯微電子、上海復(fù)旦微電子、上海艾為電子技術(shù)、格科微有限公司、普冉半導(dǎo)體上海股份有限公司、上海安路信息科技有限公司、炬芯科技股份有限公司。

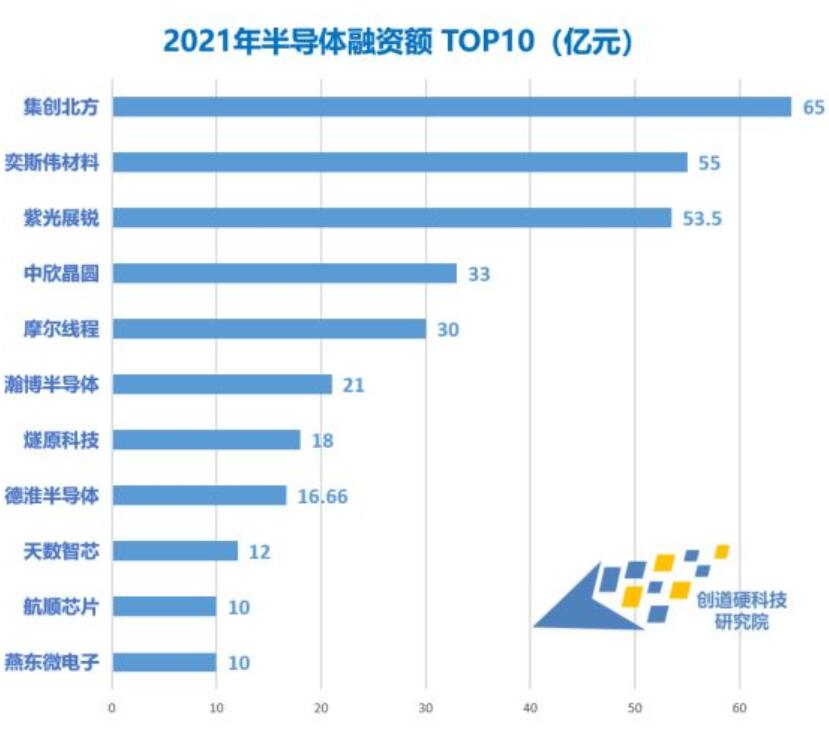

2021年,國(guó)內(nèi)半導(dǎo)體行業(yè)的初創(chuàng)企業(yè)數(shù)量快速增加,資本市場(chǎng)活躍依舊,半導(dǎo)體行業(yè)投資熱情絲毫不減。年內(nèi)融資數(shù)量400+,再創(chuàng)新高;已披露融資金額中 過(guò)億項(xiàng)目130個(gè)。已披露融資額項(xiàng)目總計(jì)融資超450億元,TOP10融資額占比72%。比如集創(chuàng)北方融資65億,紫光展銳融資53.5億元等等。

截至2021 年 12 月 31 日,全年累計(jì)77 家半導(dǎo)體企業(yè)提交招股書獲受理,募資金額達(dá) 1062 億元。這些企業(yè)涵蓋 EDA 、設(shè)計(jì)、制造、封測(cè)、材料、設(shè)備等產(chǎn)業(yè)鏈環(huán)節(jié)。首先,中科藍(lán)訊、英集芯、唯捷創(chuàng)芯、龍芯中科等集中在芯片設(shè)計(jì)領(lǐng)域;其次,屹唐股份、金海通、耐科裝備和中科飛測(cè)等為設(shè)備領(lǐng)域。另外吸引眼球的是,安路科技、強(qiáng)瑞技術(shù)、海光信息、芯導(dǎo)科技、盛美半導(dǎo)體、普冉股份、東芯股份、艾微電子、燦勤科技、概倫電子、奧尼電子、思特威、雅創(chuàng)電子等企業(yè),成功如愿登陸 A 股。

熱門賽道TOP 5為射頻、功率、第三代半導(dǎo)體、模擬IC以及EDA/IP。汽車芯片比如激光毫米波雷達(dá)也是今年投資的大熱領(lǐng)域。

國(guó)產(chǎn)芯片如何破局?

5G、AIoT芯片和汽車芯片賽道有機(jī)遇

中國(guó)半導(dǎo)體協(xié)會(huì)集成電路設(shè)計(jì)分會(huì)理事長(zhǎng)魏少軍教授表示,當(dāng)前國(guó)內(nèi)半導(dǎo)體設(shè)計(jì)領(lǐng)域,還存在高端產(chǎn)品少、中低端居多,芯片產(chǎn)品缺乏差異化競(jìng)爭(zhēng),以及搶奪人才資源現(xiàn)象常態(tài)化等問(wèn)題,需著深層次應(yīng)對(duì)。

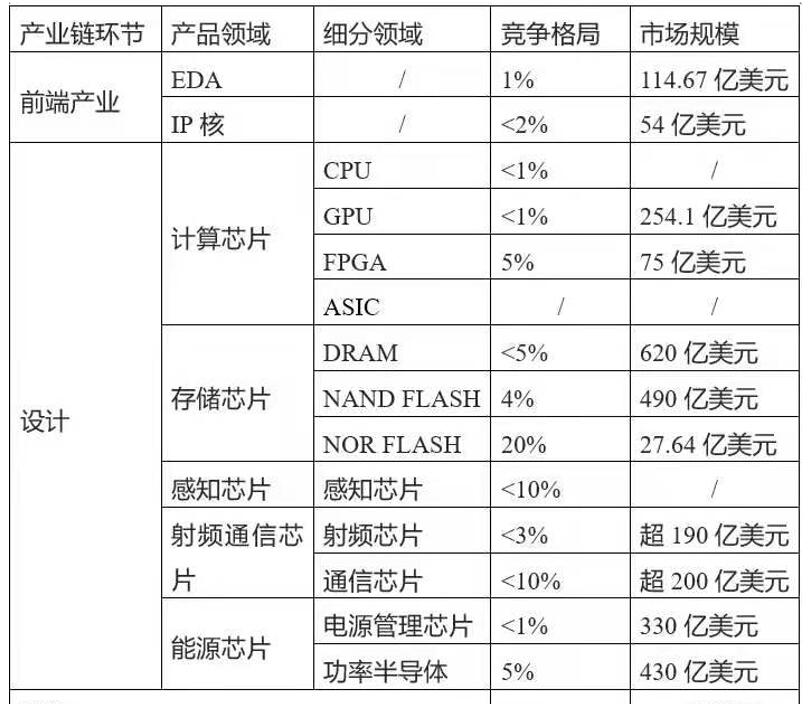

比如中國(guó)電子行業(yè)的核心芯片自給率極低。中國(guó)計(jì)算機(jī)系統(tǒng)中的CPU、MPU、通用電子系統(tǒng)中的FPGA/EPLD和DSP、通信裝備中的嵌入式MPU和DSP、存儲(chǔ)設(shè)備中的DRAM和Nand Flash、顯示及視頻系統(tǒng)中的Display Driver,國(guó)產(chǎn)芯片占有率都幾乎在5%以下。

圖表來(lái)自廣東半導(dǎo)體協(xié)會(huì)數(shù)據(jù)

魏少軍教授表示,在中美貿(mào)易戰(zhàn)大環(huán)境下,所有中國(guó)公司都開始在供應(yīng)鏈安全角度重新思考國(guó)產(chǎn)替代。其對(duì)應(yīng)的就是所有的應(yīng)用場(chǎng)景和所有的市場(chǎng)參與者。所有的產(chǎn)品都有了供應(yīng)鏈安全的需求,即使不是作為主要供應(yīng)商,也需要國(guó)內(nèi)備份作為第二供應(yīng)或第三供應(yīng)。

他判斷,未來(lái)幾年一定是中國(guó)半導(dǎo)體供應(yīng)鏈全面國(guó)產(chǎn)替代的快速發(fā)展期。不僅芯片產(chǎn)品,芯片對(duì)應(yīng)的上游代工、封測(cè)及對(duì)應(yīng)的材料都將進(jìn)入這一全面替代的進(jìn)程。而替代的主戰(zhàn)場(chǎng),將是計(jì)算、通信領(lǐng)域,包括微處理器、存儲(chǔ)器、SOC主芯片。

根據(jù)SEMI發(fā)布數(shù)據(jù),今年第一季度中國(guó)大陸EDA銷售額同比爆增99%,然而目前國(guó)內(nèi)本土企業(yè)市占率合計(jì)不足15%。當(dāng)前中國(guó)EDA&IP市場(chǎng)規(guī)模約百億人民幣,今年,國(guó)內(nèi)EDA上市潮啟動(dòng),9月2日,國(guó)產(chǎn)EDA大廠華大九天上市,國(guó)微思爾芯、廣立微、概倫電子的科創(chuàng)板IPO也已經(jīng)受理。

在5G射頻芯片領(lǐng)域,目前聲表面波濾波器、雙工器的市場(chǎng)基本被國(guó)外領(lǐng)先廠商壟斷,前五大國(guó)外廠商占據(jù)市場(chǎng)約95%的份額,國(guó)內(nèi)廠商的市占率約5%。在5G手機(jī)芯片領(lǐng)域,華為曾經(jīng)在2019年達(dá)到70%的自研比例,但是在美國(guó)禁令后,今年自研芯片比例大幅度下滑。

5G產(chǎn)業(yè)鏈之5G基站關(guān)鍵器件

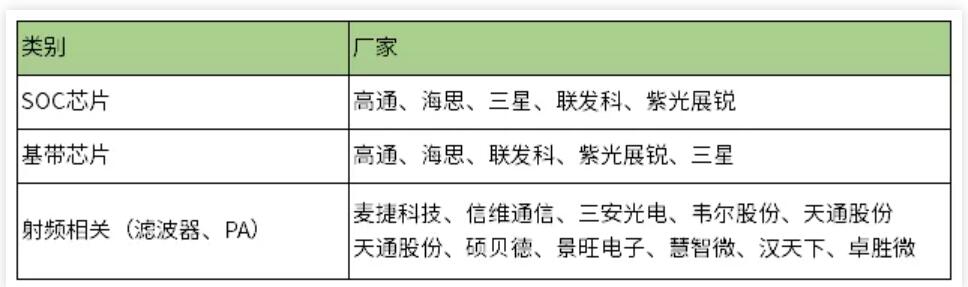

在5G手機(jī)領(lǐng)域,SoC芯片、基帶芯片和射頻芯片是重點(diǎn)突破對(duì)象。市場(chǎng)研究機(jī)構(gòu) Counterpoint發(fā)布了2021 第三季度手機(jī)芯片出貨量研究報(bào)告,排名前五的分別是聯(lián)發(fā)科、高通、蘋果、展銳、三星。這五家廠商的市場(chǎng)份額分別是:40%、27%、13%、10%、5%。由于華為海思遭遇美國(guó)禁令,芯片出貨受阻,在高端5G SoC芯片,國(guó)產(chǎn)替代還有很大空間可以拓展。

5G手機(jī)產(chǎn)業(yè)鏈之主要芯片

AIoT芯片賽道火熱!

國(guó)產(chǎn)芯片上市公司業(yè)績(jī)飄紅

據(jù)艾瑞咨詢數(shù)據(jù),連接數(shù)方面,預(yù)計(jì)2025年中國(guó)物聯(lián)網(wǎng)連接數(shù)將達(dá)到198.8億個(gè),2020年-2025年復(fù)合增長(zhǎng)率達(dá)24%。市場(chǎng)規(guī)模方面,2022年中國(guó)AIoT產(chǎn)業(yè)發(fā)展進(jìn)入快速增長(zhǎng)期,預(yù)計(jì)2022年中國(guó)AIoT市場(chǎng)規(guī)模預(yù)計(jì)將達(dá)到7509億元,2018-2022年復(fù)合增長(zhǎng)率達(dá)30.49%。

圖:電子發(fā)燒友拍攝

中國(guó)物聯(lián)網(wǎng)市場(chǎng)規(guī)模持續(xù)增長(zhǎng),物聯(lián)網(wǎng)產(chǎn)業(yè)鏈上的重點(diǎn)公司在營(yíng)收和利潤(rùn)里呈現(xiàn)了良性的增長(zhǎng)趨勢(shì)。在通信芯片領(lǐng)域,Wi-Fi/藍(lán)牙MCU龍頭樂(lè)鑫科技前三季度營(yíng)收9.78億元,同比上升76.82%,凈利潤(rùn)1.48億,同比上升83.32%。其主打的ESP32 產(chǎn)品前三季度出貨量接近翻倍增長(zhǎng),自ESP32系列起,新增藍(lán)牙和AI算法功能,芯片產(chǎn)品向AIoT領(lǐng)域發(fā)展。樂(lè)鑫科技還自主研發(fā)了基于Risc-V架構(gòu)的32位MCU。

▲ 圖:電子發(fā)燒友根據(jù)最新財(cái)報(bào)整理

在通信模組領(lǐng)域,領(lǐng)頭企業(yè)移遠(yuǎn)通信營(yíng)業(yè)收入74.76億元,同比增長(zhǎng)77.66%,凈利潤(rùn)2.37億元。同比增長(zhǎng)89.53%。5G、前裝車載模組、Cat 1、NB-IoT模組幾大市場(chǎng)齊頭并進(jìn),海內(nèi)外市場(chǎng)均衡發(fā)展。在物聯(lián)網(wǎng)平臺(tái)領(lǐng)域,小米最新財(cái)報(bào)顯示,今年這家公司第三季度實(shí)現(xiàn)總收入781億元,凈利潤(rùn)52億元,同比增長(zhǎng)25.4%。財(cái)報(bào)顯示小米IoT連接數(shù)達(dá)4億臺(tái),連續(xù)5季度保持近40%增速,擁有5件IoT設(shè)備用戶數(shù)達(dá)740萬(wàn)。

AIoT賽道,景氣度持續(xù)高漲,國(guó)產(chǎn)芯片增長(zhǎng)潛力大。新興AIoT應(yīng)用驅(qū)動(dòng)國(guó)內(nèi)外芯片廠商開發(fā)針對(duì)特定場(chǎng)景的AIoT SoC。芯來(lái)科技的李總對(duì)電子發(fā)燒友記者表示, AIoT豐富而碎片化的場(chǎng)景帶來(lái)市場(chǎng)痛點(diǎn),越來(lái)越多的公司希望開發(fā)定制化的芯片。這給予國(guó)產(chǎn)芯片公司巨大的市場(chǎng)機(jī)會(huì)。

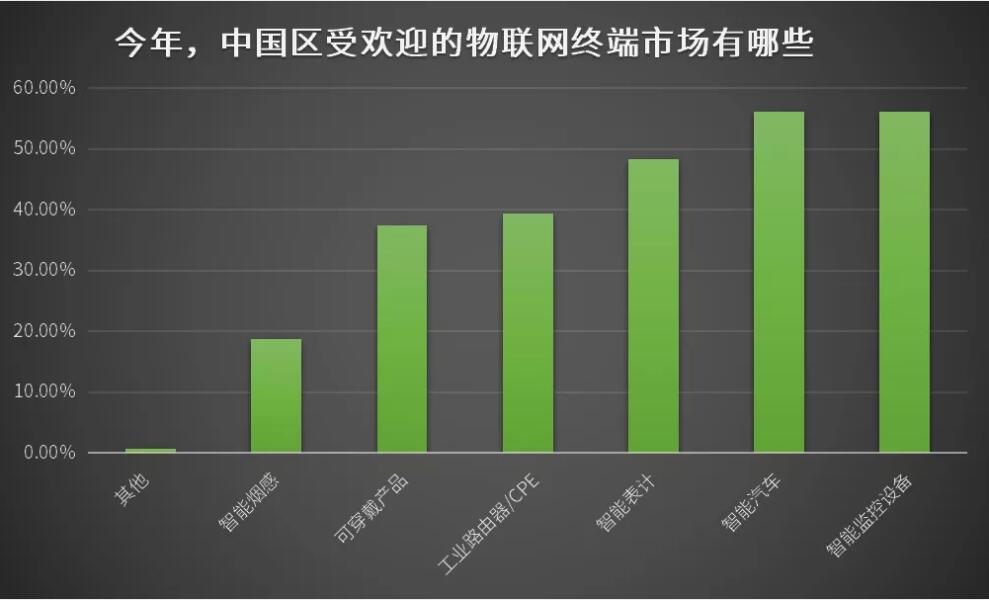

電子發(fā)燒友的獨(dú)家調(diào)查顯示,工程師看好MCU芯片、WiFi芯片、無(wú)線SoC芯片和NB-IoT芯片的增長(zhǎng)趨勢(shì)。藍(lán)牙、安全和射頻類芯片也頗具市場(chǎng)潛力。工程師認(rèn)為物聯(lián)網(wǎng)終端開發(fā)主要有三大困難:物聯(lián)網(wǎng)應(yīng)用碎片化,終端小型化、低功耗成為挑戰(zhàn);車載物聯(lián)網(wǎng)終端對(duì)連接高要求;物聯(lián)網(wǎng)數(shù)據(jù)安全挑戰(zhàn)。

工程師獨(dú)家看好五類物聯(lián)網(wǎng)終端增長(zhǎng)前景,包括智能監(jiān)控設(shè)備、智能汽車、智能表計(jì)、工業(yè)路由器/CPE。

▲ 圖:電子發(fā)燒友2021年物聯(lián)網(wǎng)市場(chǎng)調(diào)研數(shù)據(jù)

目前國(guó)產(chǎn)企業(yè)在MCU市場(chǎng)、功率器件、射頻、電源和信號(hào)鏈等模擬產(chǎn)品交鋒激烈,未來(lái)還可能在存儲(chǔ)芯片、車載芯片、AIoT芯片領(lǐng)域有激烈的爭(zhēng)奪。目前,從魏少軍分享資料來(lái)看,華為海思、韋爾半導(dǎo)體、智芯微、聞泰科技、紫光展銳、中興微、長(zhǎng)江存儲(chǔ)、兆易創(chuàng)新、士蘭微、長(zhǎng)鑫存儲(chǔ)是國(guó)內(nèi)IC設(shè)計(jì)的TOP10企業(yè)。

汽車芯片賽道大熱!

缺芯估計(jì)要到2023年才能緩解

根據(jù)AutoForecast Solutions最新數(shù)據(jù),截至2021年12月19日,由于汽車芯片供應(yīng)短缺,已造成全球汽車減產(chǎn)1027.2萬(wàn)輛,預(yù)計(jì)全球2021年全年減產(chǎn)汽車1131萬(wàn)輛。其中中國(guó)市場(chǎng)累計(jì)減產(chǎn)198.2萬(wàn)輛;預(yù)計(jì)今年全年減產(chǎn)214.8萬(wàn)輛。

中國(guó)乘用車市場(chǎng)信息聯(lián)席會(huì)(CPCA)數(shù)據(jù)顯示,全球代工廠可以為中國(guó)400萬(wàn)輛新能源汽車 (NEV) 生產(chǎn)足夠的半導(dǎo)體、微控制器單元和帶有AI處理器的高端芯片。根據(jù)CPCA對(duì)2022年中國(guó)新能源汽車需求的預(yù)測(cè),這還剩下100萬(wàn)輛汽車的缺口。

“阻礙汽車市場(chǎng)增長(zhǎng)的汽車芯片短缺問(wèn)題尚未緩解,”CPCA在本月初的一份研究報(bào)告中表示。“最暢銷的車型仍然需要芯片來(lái)加強(qiáng)生產(chǎn),并執(zhí)行積壓的訂單。”

在今年大熱的智能汽車領(lǐng)域,芯片的需求量直線上升。但是目前國(guó)內(nèi)汽車芯片自給率不到5%。以汽車芯片為例,在智能座艙SOC、自動(dòng)駕駛AI芯片、車載MCU、汽車功率半導(dǎo)體等較難的領(lǐng)域陸續(xù)有國(guó)內(nèi)團(tuán)隊(duì)開始嘗試。在這波國(guó)產(chǎn)替代的過(guò)程中,汽車主機(jī)廠也逐漸開始開放和國(guó)內(nèi)芯片公司的合作。在今年國(guó)外芯片廠商整體產(chǎn)能緊缺的情況下,如果國(guó)產(chǎn)芯片公司能推出相應(yīng)產(chǎn)品并且獲得產(chǎn)能,與主機(jī)廠合作,優(yōu)先測(cè)試等機(jī)會(huì)就更大,將給國(guó)產(chǎn)芯片帶來(lái)一個(gè)很好的導(dǎo)入主機(jī)廠的窗口期。

本文由電子發(fā)燒友原創(chuàng),轉(zhuǎn)載請(qǐng)注明以上來(lái)源。微信號(hào)zy1052625525。需入群交流,請(qǐng)?zhí)砑游⑿舉lecfans999,投稿爆料采訪需求,請(qǐng)發(fā)郵箱huangjingjing@elecfans.com。

-

華為

+關(guān)注

關(guān)注

216文章

34537瀏覽量

253015 -

汽車芯片

+關(guān)注

關(guān)注

10文章

874瀏覽量

43449 -

AIoT芯片

+關(guān)注

關(guān)注

0文章

32瀏覽量

3873

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

半導(dǎo)體:需求回暖、AI、國(guó)產(chǎn)替代

中科銀河芯的國(guó)產(chǎn)替代之路

半導(dǎo)體行業(yè)加速國(guó)產(chǎn)替代,萬(wàn)年芯多種產(chǎn)品受關(guān)注

國(guó)產(chǎn)替代加速,半導(dǎo)體芯片股票連續(xù)漲停震撼市場(chǎng)!

中國(guó)半導(dǎo)體的鏡鑒之路

長(zhǎng)江存儲(chǔ)正加速轉(zhuǎn)向國(guó)產(chǎn)半導(dǎo)體設(shè)備

辰芯半導(dǎo)體獲數(shù)千萬(wàn)元C輪融資,加速電源管理芯片創(chuàng)新

辰芯半導(dǎo)體成功完成數(shù)千萬(wàn)元的C輪融資

國(guó)產(chǎn)FPGA的發(fā)展前景是什么?

中國(guó)半導(dǎo)體行業(yè)迎來(lái)黃金發(fā)展期,預(yù)計(jì)五年內(nèi)產(chǎn)能將激增40%

國(guó)產(chǎn)FRAM SF25C20替代富士通MB85RS2MT用于智能照明系統(tǒng)

喜訊 | MDD辰達(dá)半導(dǎo)體榮獲藍(lán)點(diǎn)獎(jiǎng)“最具投資價(jià)值獎(jiǎng)”

東海投資設(shè)立半導(dǎo)體射頻產(chǎn)業(yè)基金助力常州半導(dǎo)體產(chǎn)業(yè)升級(jí)

國(guó)產(chǎn)ADC可100%替代CS5531用于工業(yè)過(guò)程控制

國(guó)產(chǎn)ADC可替代AD7792用于pH在線監(jiān)測(cè)傳感器采集方案

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論