云計算與人工智能企業億陽信通發布2021年報

云計算與人工智能企業億陽信通發布2021年報

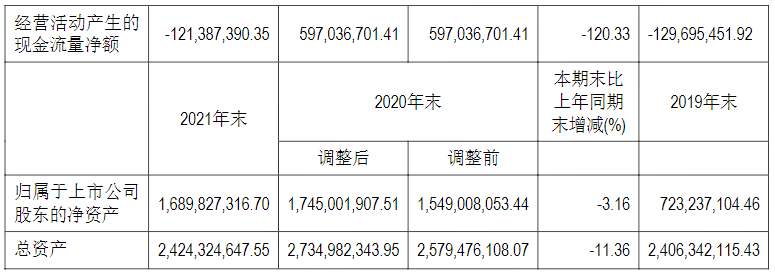

云計算與人工智能企業億陽信通股份有限公司發布了2021年年度報告,報告顯示,億陽信通2021年營業收入為3.93億元,同比減少30.3%,歸屬于上市公司股東的凈利潤為-2.01億元,總資產為24.24億元,具體內容如下。

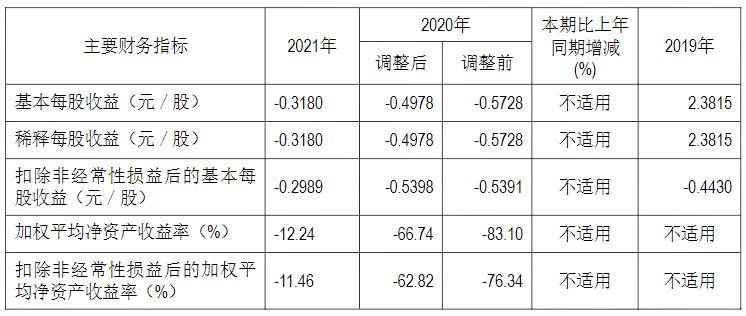

近三年主要會計數據和財務指標

(一)主要會計數據

(二)主要財務指標

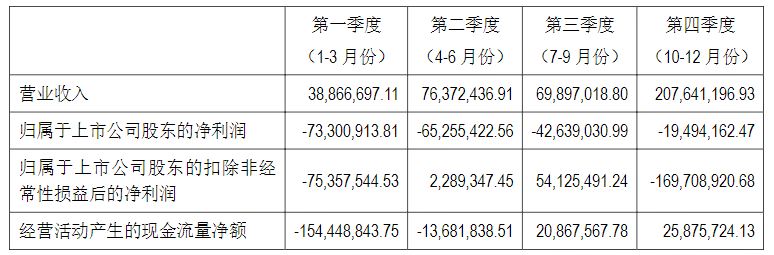

2021年分季度主要財務數據

單位:元幣 種:人民幣

季度數據與已披露定期報告數據差異說明

√適用 □不適用

公司以前年度受銀行賬戶被司法凍結和項目人員流失等事項影響,未能對部分項目及時進行結算。2021年度公司生產經營步入正軌后,為保證公司利益不受損失,對此類項目進行了集中結算,并按照項目最終結算時間于2021年度確認為收入并結轉相關成本。

在2021年度審計過程中,公司與會計師事務所就此事項溝通后,調整為達到可結算狀態年度確認相關收入與成本,涉及公司2020年度、2021年一季度、2021年半年度及2021年三季度部分合并財務報表項目數據。詳見公司同日披露的《關于前期重大會計差錯更正的公告》(公告編號:臨2022-034)。

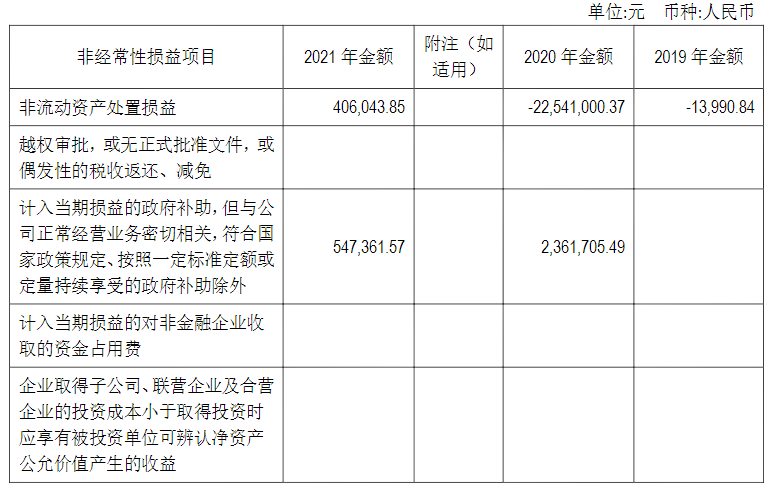

非經常性損益項目和金額

√適用 □不適用

采用公允價值計量的項目

√適用 □不適用

報告期內主要經營情況

經大華會計師事務所(特殊普通合伙)審計,公司2021年實現營業收入39,277.73萬元,與去年同期相比下降30.30%;實現歸屬于上市公司股東的凈利潤為-20,068.95萬元;扣除非經常性損益的凈利潤為-18,865.16萬元。

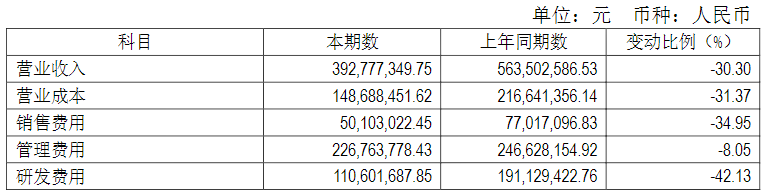

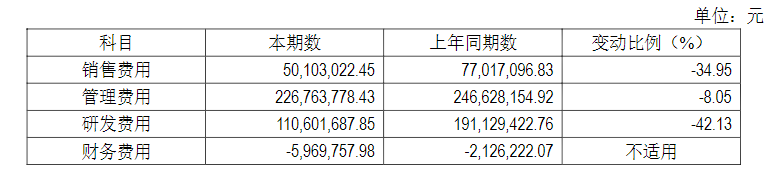

2021年,公司管理費用22,676.38萬元,比上年下降8.05%,銷售費用5,010.30萬元,比上年下降34.95%,研發費用11,060.17萬元,比上年下降42.13%,財務費用-596.98萬元,比上年減少384.35萬元。

(一)主營業務分析

1.利潤表及現金流量表相關科目變動分析表

營業收入變動原因說明:營業收入同比下降30.30%,主要系當期結算項目減少所致。

營業成本變動原因說明:營業成本同比下降31.37%,主要系營業收入下降引起的相關成本下降所致。

銷售費用變動原因說明:銷售費用同比下降34.95%,主要系銷售人員較上年同期減少,導致工資等費用下降所致。

理費用變動原因說明:管理費用同比下降8.05%,主要系管理人員較上年同期減少,導致工資等費用下降所致。

財務費用變動原因說明:財務費用同比減少384.35萬元,主要系銀行存款利息收入增加所致。

研發費用變動原因說明:研發費用同比下降42.13%,主要系研發人員較上年同期減少,導致工資等費用下降所致。

經營活動產生的現金流量凈額變動原因說明:經營活動產生的現金流量凈額同比下降120.33%,主要系收到其他與經營活動有關的現金較上年同期減少(上年同期主要系收到重整投資人支付款項)、購買商品接受勞務支付的現金比上年同期增加所致。

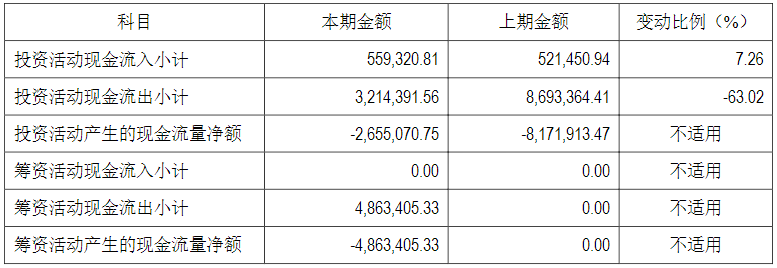

投資活動產生的現金流量凈額變動原因說明:投資活動產生的現金流量凈額較上年同期增加551.68萬元,主要系購建固定資產和無形資產支付的現金較上年同期減少所致。

籌資活動產生的現金流量凈額變動原因說明:籌資活動產生的現金流量凈額較上年同期減少486.34萬元,主要系支付房租款所致。

本期公司業務類型、利潤構成或利潤來源發生重大變動的詳細說明

□適用 √不適用

2.收入和成本分析

√適用 □不適用

見下表

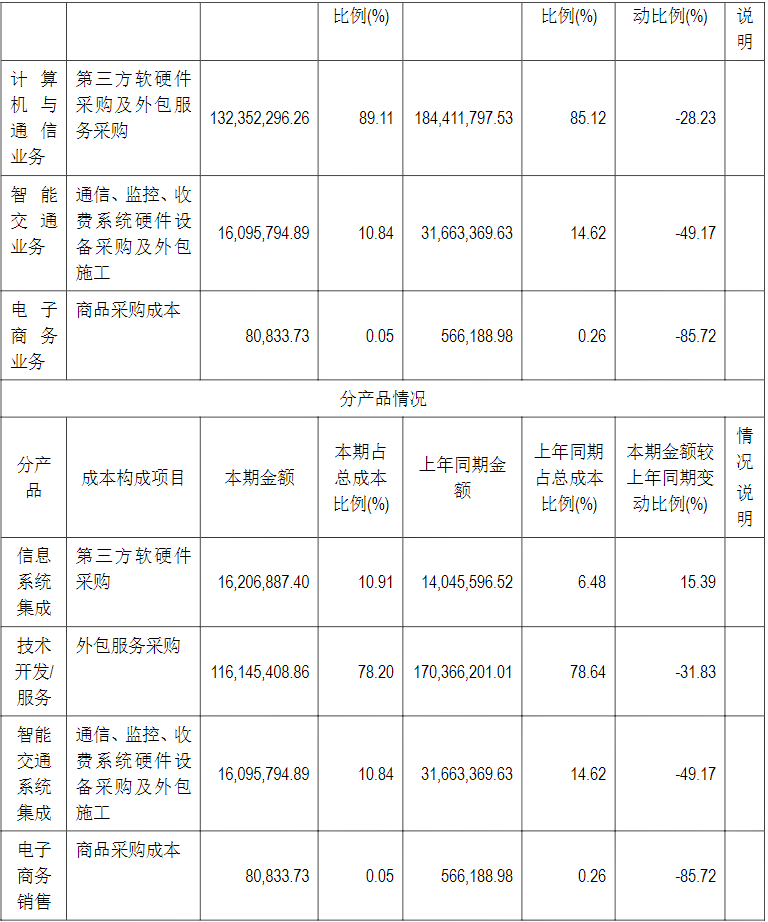

(1)。主營業務分行業、分產品、分地區、分銷售模式情況

主營業務分行業、分產品、分地區、分銷售模式情況的說明

本集團的經營業務劃分為3個報告分部,計算機與通信業務、智能交通業務、電子商務業務。其中計算機與通信業務營業收入占總收入比例最高,本報告年度幾乎占總收入的全部,收入比去年同期減少28.08%,毛利率比去年同期增加0.07%。

(2)。產銷量情況分析表

□適用 √不適用(

3)。重大采購合同、重大銷售合同的履行情況

□適用 √不適用

(4)。成本分析表

(5)。報告期主要子公司股權變動導致合并范圍變化

√適用 □不適用

本期注銷子公司河北億陽通信科技有限公司

(6)。公司報告期內業務、產品或服務發生重大變化或調整有關情況

□適用 √不適用

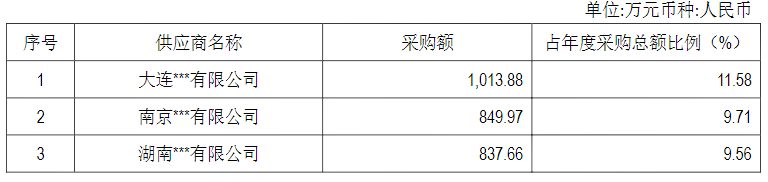

(7)。主要銷售客戶及主要供應商情況

A.公司主要銷售客戶情況前五名客戶銷售額12,204.77萬元,占年度銷售總額28.69%;其中前五名客戶銷售額中關聯方銷售額0萬元,占年度銷售總額0%。

報告期內向單個客戶的銷售比例超過總額的50%、前5名客戶中存在新增客戶的或嚴重依賴于少數客戶的情形

□適用 √不適用

B.公司主要供應商情況

前五名供應商采購額4,267.82萬元,占年度采購總額48.73%;其中前五名供應商采購額中關聯方采購額0萬元,占年度采購總額0%。

報告期內向單個供應商的采購比例超過總額的50%、前5名供應商中存在新增供應商的或嚴重依賴于少數供應商的情形

√適用 □不適用

其他說明

上表為采購前5名供應商中存在的新增供應商。

3.費用

√適用 □不適用

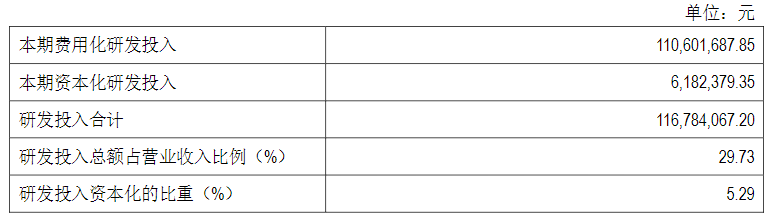

4.研發投入

(1)。研發投入情況表

√適用 □不適用

(2)。情況說明

√適用 □不適用

內部研究開發項目開發階段的支出,同時滿足下列條件時確認為無形資產:

(1)完成該無形資產以使其能夠使用或出售在技術上具有可行性;

(2)具有完成該無形資產并使用或出售的意圖;

(3)無形資產產生經濟利益的方式,包括能夠證明運用該無形資產生產的產品存在市場或無形資產自身存在市場,無形資產將在內部使用的,能夠證明其有用性;

(4)有足夠的技術、財務資源和其他資源支持,以完成該無形資產的開發,并有能力使用或出售該無形資產;

(5)歸屬于該無形資產開發階段的支出能夠可靠地計量。

不滿足上述條件的開發階段的支出,于發生時計入當期損益。以前期間已計入損益的開發支出不在以后期間重新確認為資產。已資本化的開發階段的支出在資產負債表上列示為開發支出,自該項目達到預定用途之日起轉為無形資產。

(3)。研發人員構成發生重大變化的原因及對公司未來發展的影響

□適用 √不適用

5.現金流

√適用 □不適用

(二)非主營業務導致利潤重大變化的說明

□適用 √不適用

來源:億陽信通官網

-

云計算

+關注

關注

39文章

7850瀏覽量

137882 -

人工智能

+關注

關注

1796文章

47683瀏覽量

240336 -

億陽信通

+關注

關注

0文章

4瀏覽量

1734

發布評論請先 登錄

相關推薦

云計算和人工智能有什么區別和聯系

集成電路與人工智能結合

嵌入式和人工智能究竟是什么關系?

risc-v在人工智能圖像處理應用前景分析

FPGA在人工智能中的應用有哪些?

計算機視覺與人工智能的關系是什么

微軟將投資40億歐元在法國發展云計算和人工智能

中芯國際發布2023年年報,營收63.2億美元

工商網監

工商網監

評論