") 我國印刷電路板行業(yè)的發(fā)展現(xiàn)狀

我國印刷電路板行業(yè)的發(fā)展現(xiàn)狀

一、行業(yè)基本概述

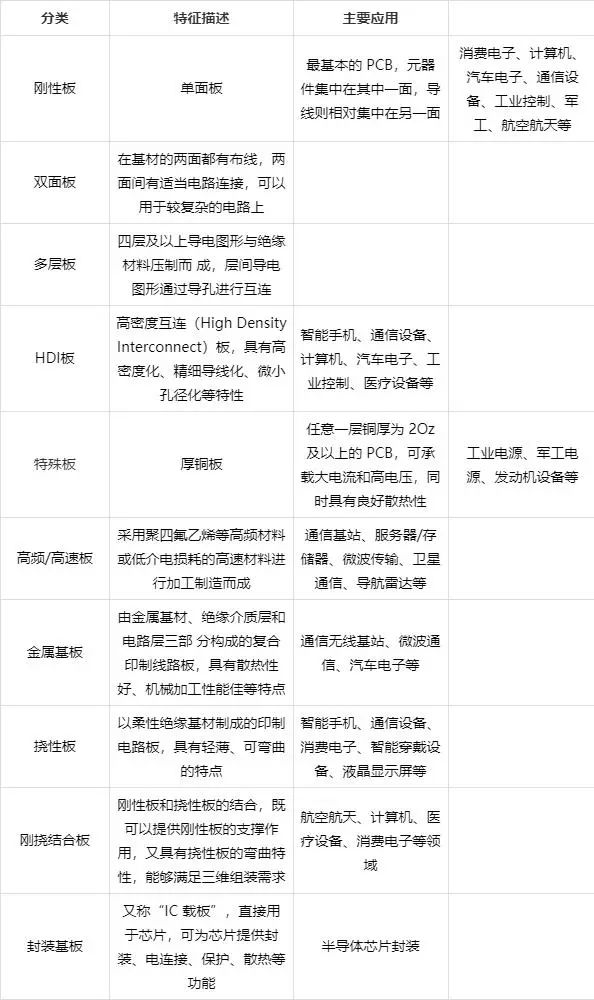

印刷電路板又被稱為印制線路板、印刷電路板、印刷線路板,是電子元器件電氣連接的提供者,能夠是使各種電子零組件形成預(yù)定電路的連接。印制電路板品類眾多,結(jié)合產(chǎn)品主要特點、發(fā)展趨勢和通用的分類方法,可以分為以下幾類:

二、行業(yè)發(fā)展現(xiàn)狀

印制電路板被稱為“電子產(chǎn)品之母”,幾乎所有的電子設(shè)備都要使用印制電路板。目前不可替代性是印制電路板制造行業(yè)得以長久穩(wěn)定發(fā)展的重要因素之一。

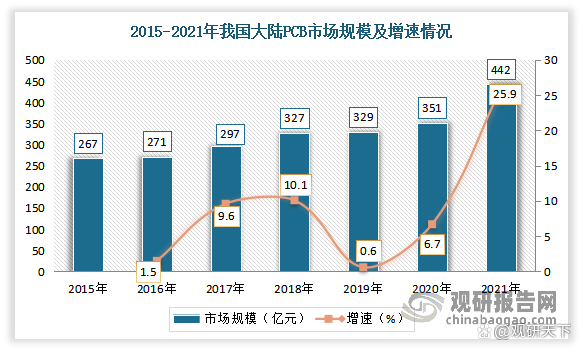

根據(jù)觀研報告網(wǎng)發(fā)布的《中國印刷電路板行業(yè)發(fā)展趨勢研究與未來前景調(diào)研報告(2022-2029年)》顯示,近兩年受益于 PCB 行業(yè)產(chǎn)能不斷向我國轉(zhuǎn)移,加之通信、消費電子、汽車電子、工業(yè)控制、醫(yī)療器械等下游領(lǐng)域的需求增長刺激,我國 PCB 行業(yè)規(guī)模不斷擴展,且增速明顯高于全球 PCB 行業(yè)增速。據(jù)資料顯示,2021年我國大陸PCB行業(yè)市場規(guī)模達442億美元,同比增長25.9%。

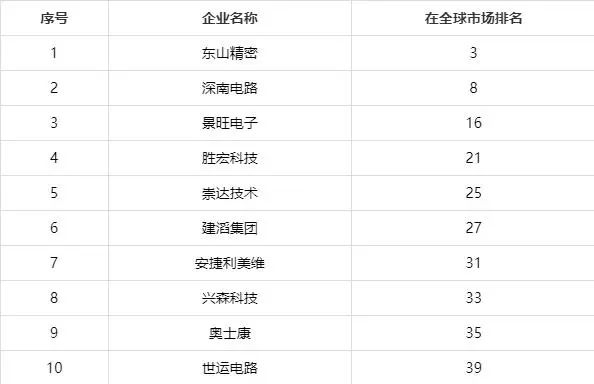

在全球 PCB 行業(yè)產(chǎn)能不斷向我國轉(zhuǎn)移的環(huán)境下,我國大陸本土PCB快速發(fā)展。根據(jù)Prismark的數(shù)據(jù),2021年有東山精密、深南電路、景旺電子、勝宏科技、崇達技術(shù)、建滔集團、安捷利美維、興森科技、奧士康和世運電路等10家 PCB 企業(yè)產(chǎn)值排名位于全球前40。由此可見,眾多中國大陸PCB廠商進入排行榜,標(biāo)志著中國大陸本土PCB在快速發(fā)展。

2021年位列全球前40名的中國大陸PCB參寫者排名

三、行業(yè)應(yīng)用領(lǐng)域發(fā)展情況

目前我國印制電路板分布廣泛,涵蓋通信設(shè)備、計算機及其周邊、消費電子、工業(yè)控制、醫(yī)療、汽車電子、軍事、航天科 技等領(lǐng)域。而不可替代性是印制電路板制造行業(yè)得以始終穩(wěn)固發(fā)展的要素之一。預(yù)計隨著科學(xué)技術(shù)的發(fā)展,各類產(chǎn)品的電子信息化處理需求逐步增強,新興電子產(chǎn)品不斷涌現(xiàn),使印制電路板產(chǎn)品的用途和市場不斷擴展。目前通訊電子的占比最大,達到30%。

中國印刷電路板行業(yè)發(fā)展趨勢研究與未來前景調(diào)研報告(2022-2029年)觀研天下整理

1、通信行業(yè)

通信是 PCB 最主要的下游應(yīng)用領(lǐng)域,通信領(lǐng)域的 PCB 需求可分為通信設(shè)備和網(wǎng)絡(luò)設(shè)備。

(1)網(wǎng)絡(luò)設(shè)備

網(wǎng)絡(luò)設(shè)備是指構(gòu)建整個網(wǎng)絡(luò)所需的各種數(shù)據(jù)傳輸、交換及路由設(shè)備,主要包括交換機、路由器和無線網(wǎng)絡(luò)設(shè)備等。網(wǎng)絡(luò)設(shè)備是互聯(lián)網(wǎng)最基本的物理設(shè)施層,支撐大數(shù)據(jù)、工業(yè)互聯(lián)網(wǎng)、人工智能等領(lǐng)域的上層應(yīng)用。

近年來,隨著信息技術(shù)迅速發(fā)展,不斷改變著社會的運作方式,也對社會生產(chǎn)、商業(yè)運作模式等方面產(chǎn)生重大影響。隨著網(wǎng)民數(shù)量增長,互聯(lián)網(wǎng)設(shè)備接入數(shù)量快速增加,疊加包括人工智能、云計算在內(nèi)的各種新技術(shù)不斷出現(xiàn),進一步帶動互聯(lián)網(wǎng)數(shù)據(jù)流量不斷增長。在此背景下,數(shù)據(jù)流量的高速增長推動著我國網(wǎng)絡(luò)設(shè)備市場規(guī)模的不斷擴大。數(shù)據(jù)顯示,2020年我國主要網(wǎng)絡(luò)設(shè)備市場規(guī)模約為87.9億美元,同比增長3.53%。2021年我國主要網(wǎng)絡(luò)設(shè)備市場規(guī)模約為93.7億美元,同比增長6.6%。

(2)通信設(shè)備

通信設(shè)備主要用于有線或無線網(wǎng)絡(luò)傳輸?shù)耐ㄐ呕A(chǔ)設(shè)施,包括接入網(wǎng)(即基 站)、承載網(wǎng)(傳輸)和核心網(wǎng)(處理數(shù)據(jù)和連接因特網(wǎng)的部分)等。其中通信基站是 PCB 在通信行業(yè)中的主要應(yīng)用之一,而 5G 時代的基站結(jié)構(gòu)設(shè)計相比以往將出現(xiàn)一定的變化。據(jù)了解,5G 基站為了滿足增強移動寬帶、大規(guī) 模物聯(lián)網(wǎng)和低時延高可靠物聯(lián)網(wǎng)三大要求,在基站結(jié)構(gòu)有了一定的調(diào)整:BUU 被拆分為 CU(Centre Unit 控制單元)和 D(Distributed Unit 分布單元);天線和 RUU 被集成在一個射頻單元(AUU)中,完成信號收發(fā)、縮放、濾波、光電轉(zhuǎn)換等工作。

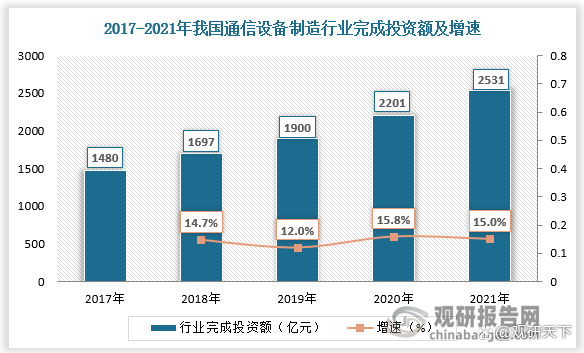

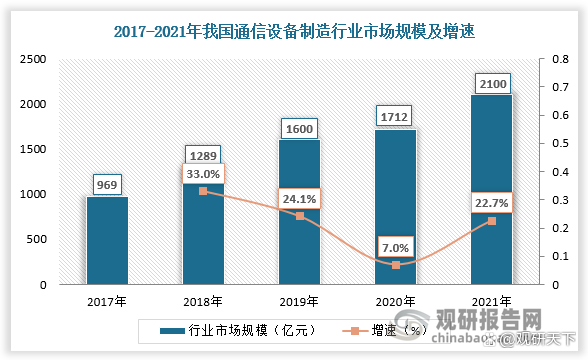

近年來我國通信設(shè)備制造行業(yè)投資規(guī)模不斷增加,推動行業(yè)市場規(guī)模持續(xù)增長。數(shù)據(jù)顯示,2021年我國通信設(shè)備行業(yè)完成投資額2531億元,較2017年增長71.01%。2017-2021年我國通信設(shè)備行業(yè)市場規(guī)模由969億元增長至2100億元。

數(shù)據(jù)來源:中國印刷電路板行業(yè)發(fā)展趨勢研究與未來前景調(diào)研報告(2022-2029年)

2、消費電子

消費電子用 PCB 產(chǎn)品通常具有大批量、輕薄化、小型化等特性,以單面板/雙層板、四層板、六層板、HDI 板和撓性板為主。消費電子是電子信息制造業(yè)中的重要類別,與廣大人民的生活需求息息相關(guān),包括家用電器、智能移動終端、手機、電腦、可穿戴設(shè)備等細分領(lǐng)域。同時由于消費電子產(chǎn)品具有覆蓋面廣、下游需求變化快、產(chǎn)品迭代周期短、新品類不斷涌現(xiàn)等特點,因此每一次新的消費熱點出現(xiàn)都將引領(lǐng)一輪消費電子產(chǎn)品迭代升級,從而拉動印制電路板的需求增長。

近年來由于我國居民消費水平不斷提升,消費電子產(chǎn)品市場需求持續(xù)增長,促進了我國消費電子行業(yè)快速發(fā)展。數(shù)據(jù)顯示,2017年我國消費電子市場規(guī)模為16120億元,2021年增至18113億元,市場規(guī)模龐大。隨著我國新冠肺炎疫情形勢好轉(zhuǎn)以及市場需求的恢復(fù),未來我國消費電子市場規(guī)模仍將保持增長態(tài)勢。

3、汽車電子

汽車電子是用傳感器、微處理器、執(zhí)行器、數(shù)十甚至上百個及其零部件組成的電控系統(tǒng),是車體汽車電子控制裝置和車載汽車電子控制裝置的總稱,主要是提高汽車的安全性、舒適性、經(jīng)濟性和娛樂性。

近年來隨著汽車智能化和電動化趨勢的影響以及政策的推動,汽車電子廣泛應(yīng)用于汽車各種領(lǐng)域中,使得我國汽車電子市場的快速成長,滲透率不斷提升。有相關(guān)數(shù)據(jù)顯示,2020年我國后倒車雷達滲透率為86.25%,中控屏幕滲透率為85.57%,駐車影像系統(tǒng)滲透率為78.50%,巡航系統(tǒng)滲透率為72.58%,前倒車雷達的滲透率為37.46%,倒車車側(cè)預(yù)警系統(tǒng)的滲透率為13.54%,并線輔助的滲透率為20.79%。

同時占整車的比重快速增長。2020年我國汽車電子占整車的比重從1980年的10%增長到了34.32%。預(yù)計在互聯(lián)網(wǎng)、娛樂、節(jié)能、安全四大趨勢的驅(qū)動下,汽車電子化水平將持續(xù)增長,到2030年汽車電子占整車制造成本的比重將接近50%。

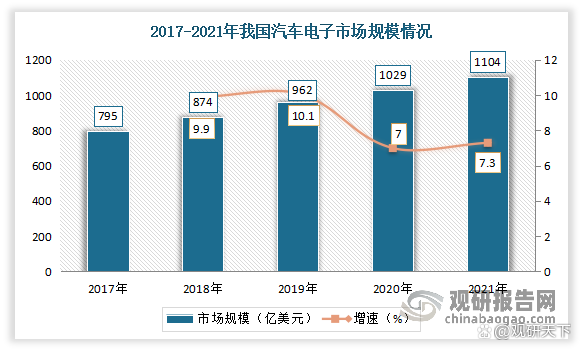

隨著滲透率不斷提升,我國汽車電子市場規(guī)模也保持穩(wěn)定增長態(tài)勢。數(shù)據(jù)顯示,2021年我國汽車電子市場規(guī)模達1104億美元,同比增長7.3%。

隨著汽車電子市場的不斷發(fā)展,對PCB需求也在不斷增加。目前汽車電子產(chǎn)品已經(jīng)成為 PCB 下游應(yīng)用增長最快的領(lǐng)域之一。預(yù)計伴隨著汽車電動化、智能化、網(wǎng)聯(lián)化浪潮的到來,汽車電子對高端 PCB 的需求將進一步提升。

-

pcb

+關(guān)注

關(guān)注

4326文章

23160瀏覽量

399942 -

印刷電路板

+關(guān)注

關(guān)注

4文章

805瀏覽量

35324

原文標(biāo)題:我國印刷電路板行業(yè)現(xiàn)狀

文章出處:【微信號:深圳市賽姆烯金科技有限公司,微信公眾號:深圳市賽姆烯金科技有限公司】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

高密度印刷電路板行業(yè)發(fā)展現(xiàn)狀及市場潛力分析報告

陶瓷電路板在制冷行業(yè)的應(yīng)用

FPC柔性印刷電路板應(yīng)用

BGA封裝適用的電路板類型

bq20z40/45/60/65印刷電路板布局指南

印刷電路板設(shè)計對SIMPLE SWITCHER?電源模塊熱性能的影響

探究PCB基板特性對電路板穩(wěn)定性的影響!

電路板中:鋁基板與FR-4 PCB電路板有什么區(qū)別?

晶體和振蕩器印刷電路板設(shè)計注意事項

電路板檢修方法的優(yōu)缺點有哪些

選擇PCB電路板雕刻機?這些技術(shù)參數(shù)你必須了解

印度對原產(chǎn)于中國內(nèi)地和香港的印刷電路板征收反傾銷稅

印度對華印刷電路板實施5年反傾銷稅

中國印刷電路板行業(yè)發(fā)展趨勢研究

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論