工業控制芯片選型淺析

工業控制芯片選型淺析

聽聞近期元器件分銷商的芯片庫存普遍拉高,而全球缺芯的余威尚存,除了不斷與原廠Check新的Leadtime,還有簽了NCNR訂單與終端需求不及預期的矛盾風險。芯片現貨市場捂盤探價的需求也徒增了不少。以實際需求為例,我們有個供應商庫存的三顆料:VL6180V1NR/1、ATTINY406-MFR、AH3781-SA-7,需要有個簡單分析。

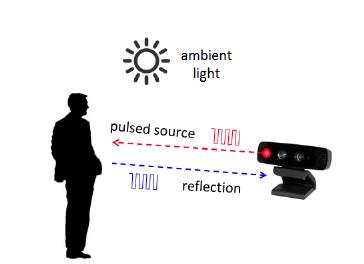

1、VL6180V1NR/1是意法半導體的第一代ToF測距傳感器,這顆三合一芯片集成VCSEL光源、接近傳感器和環境光傳感器,采用850nm的波長激光,最大測距大于40cm;此前的主要應用場景是智能手機的自動對焦輔助系統。該芯片還可應用在投影儀輔助對焦、掃地機避障、智能衛浴、自動皂液器、智能馬桶、無人機和機器人等產品里。市場單價當前在10~50元之間。

圖1、ToF傳感器工作原理(圖源:貿澤)

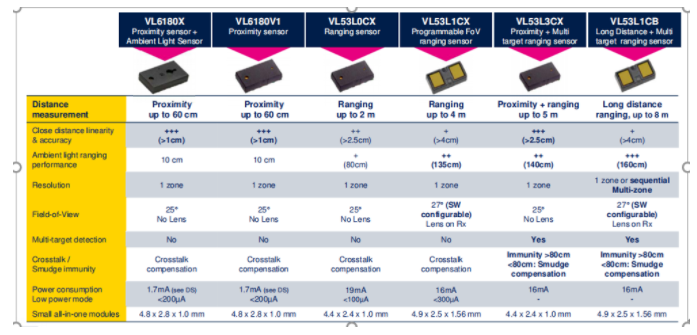

但意法半導體已推出了VL53L0、VL53L1、VL53L3、VL53L5等新一代ToF測距傳感器。VL6180V或許還能贏在性價比。

圖2、意法半導體ToF傳感器(圖源:ST)

2、ATTINY406-MFR是微芯/愛特梅爾的一款工業級8位MCU芯片,誕生于1997年的AVR單片機至今歷久彌新,廣泛應用于儀器儀表、工業控制和醫療電子領域。市場單價當前是4~10元之間。

3、AH3781-SA-7是美臺的一款工業級霍爾開關,搭配電機使用,可廣泛用在運動控制器、工業機器人、鼓風機、工業電動工具等產品里。市場單價當前在2~7元之間。

ATTINY406-MFR和AH3781-SA-7兩顆芯片均可工作在-40℃-125℃環境溫度下,達到了工業級和車規級適用范圍。工業控制領域對芯片的要求雖然低于車規級、軍工級和宇航級,但也要求終端產品能夠防水、防塵、防潮并在-40℃~+85℃寬溫條件下正常工作。工業控制領域常見的產品有:工控機、PLC、伺服變頻器、運動控制器、工業機器人、機器視覺、數控機床等。終端產品應用場景包括:電機控制、工業網絡(現場總線、以太網網關、以太網轉換器、工業集線器)、人機接口(HMI)、傳感器、儀表等。

芯片一般按溫度適應能力及可靠性要求,大致分為四類:商業級(0℃-70℃)、工業級(-40℃-85℃)、車規級(-40℃-120℃)、軍工級(-55℃-150℃)。芯片可靠性指標的嚴苛程度和溫度要求超過商業級別,符合工業級應用即為工業芯片。工業芯片處于整個工業體系架構的基礎部分,解決感知、互聯、計算、存儲等基礎問題和執行問題,在工業生產中起著重要作用。下面是《CIC集成電路》對工業芯片的發展特點、全球規模和國產化現狀的一篇總結,發表于2020年,至今仍有參考意義。

參考物聯網的感知層、傳輸層、應用層三個層級,可將工業芯片劃分為計算及控制類芯片(中央處理器、嵌入式控制、FPGA等)、通信類芯片(有線/無線連接、RF射頻)、模擬類芯片(ADC、OPA、時鐘和定時器、數據轉換器、接口和隔離芯片、功率器件、電源管理芯片、電機驅動等)、存儲器、傳感器及安全芯片六大類。可以說,工業芯片已經成為新工業革命和新基礎設施建設的關鍵支撐,工業芯片的設計和制造水平是衡量一個國家整體制造業競爭力的真正試金石。

1、工業芯片的發展特點

工業芯片主要有以下特點:

一是工業產品長期處于極高/低溫、高濕、強鹽霧和電磁輻射的惡劣環境,使用環境較苛刻,因此工業芯片必須具備高穩定性、高可靠性和高安全性,且具備長服役壽命(以電力為例,要求工業芯片應用失效率<百萬分之一,某些關鍵產品要求“0”失效率,產品的設計壽命要求7*24小時,10-20年連續運行。而消費類電子失效率為千分之三,設計壽命為1-3年),方可滿足工業應用要求。因此工業芯片的設計和制造要保證嚴格的良品率控制,要求數億芯片的質量一致性保證能力,部分工業級產品甚至需要定制專用的生產工藝。

二是工業芯片要滿足不同產品的定制需求,因此不具備消費級芯片追求通用、標準化、價格敏感的特點,工業芯片往往是品類多樣化,單品類規模小量但具備高附加值,需要研發與應用要緊密結合,要針對應用場景進行研發,要與應用方形成解決方案,所以應用創新與技術創新同等重要。整個工業芯片市場不易受單一產業景氣變動影響。因此價格波動遠沒有存儲芯片、邏輯電路等數字芯片的變化大,市場波動幅度相對較小。全球最大的工業芯片廠商德州儀器的工業類產品線高達萬余種,產品毛利高達60%以上,而每年的收入增長也相對穩定。

三是工業芯片企業的主要發展模式為IDM模式。工業芯片性能差別很大。用到很多特殊工藝,比如BCD (Biploar、CMOS、DMOS),高頻領域還有SiGe(鍺硅)和GaAs(砷化鎵),很多性能在自建產線上才能體現的更好,因此往往需要定制化工藝和封裝,并且設計與工藝深度結合,以滿足特殊的工業應用場景需求。而IDM模式可以通過定制化的制造工藝來提升產品性能并降低生產成本,因此成為全球領先工業芯片企業的首選發展模式。2019年全球工業芯片接近485.6億美元的銷售收入中,370億美元的收入是由IDM企業貢獻的,而全球前20大工業芯片企業中,18家都是IDM企業。

四是工業芯片企業的市場集中度較高,大者恒大的局面長期穩定。由于工業芯片市場的過度分散特性,具有一定整合能力,具有專用工藝和產能的大企業往往占據著主要市場份額,且不斷通過收購做大做強規模和優勢。另外由于工業芯片行業普遍產品更新換代慢,導致新增進入這個領域的企業減少,行業壟斷格局不斷強化。因此整個工業芯片市場格局呈現出“大者恒大,市場壟斷效應顯著”的特點。目前全球前四十家工業芯片企業占據全部市場份額的80%,而美國工業芯片市場中,前20大美國廠商貢獻了92.8%的市場份額。

2 、工業芯片全球市場規模和格局

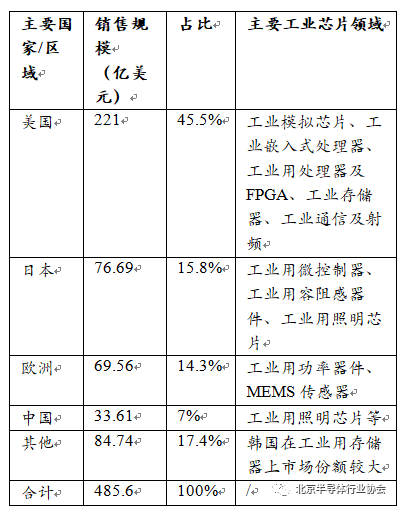

從產業規模上看,來自市場研究機構Gartner的數據顯示,全球工業芯片市場2019年銷售規模達485.6億美元,預計2022年達到705億美元,2019-2022年復合增長率在13%左右。其中,美國工業芯片2019年產值達到221億美元,占到全球工業芯片總產值的45.5%。日本貢獻了全球第二大工業芯片收入規模,達到76.69億美元,占全球15.8%。歐洲工業芯片2019年產值達到69.56億美元,占比在14.3%。中國大陸2019年工業芯片實現銷售收入33.61億美元,占比在7%左右。

目前全球工業芯片市場由歐美日等國的巨頭企業占據壟斷地位,其整體水平和市場影響力領先優勢明顯。美國企業優勢最為明顯,在全球前50大工業芯片廠商中,美國企業數量達到21家,占據60%市場份額。并且在工業用處理器及FPGA、工業模擬芯片、工業用DSP、工業存儲器、工業通信及射頻等高端工業芯片領域領域,美國企業具有市占超過80%的壟斷優勢。歐洲方面,英飛凌、恩智浦、意法半導體三家企業在工業用功率器件、MEMS傳感器方面占據引領地位,且正在不斷加大在工業應用領域的投入力度。韓國三星憑借在存儲器上的優勢躋身全球工業芯片前五,而日本瑞薩是工業用控制器的霸主、索尼則是工業圖像傳感器(攝像頭芯片)和機器視覺芯片的全球領先者。

圖3、工業芯片市場規模(圖源:北京半導體行業協會)

3、我國工業芯片發展情況和主要問題

隨著我國對新基建和工業互聯網的大力推動,我國工業芯片市場規模也將迎來快速增長。到2025年,預計我國電力電網、軌道交通、能源化工、市政等工業領域芯片年需求量將接近2000億元人民幣。按照2025年我國芯片行業市場規模突破2萬億測算,僅工業芯片的需求就占到10%。其中工業用計算及控制類芯片、模擬類芯片以及傳感器的需求總量占比超過60%。

相比之下,我國雖是工業大國,但在基礎芯片環節則遠遠落后。目前,我國已經擁有一批工業芯片企業,數量還是不少的,但總體比較分散,還未形成合力,綜合競爭力弱于國外大廠,且產品仍然集中在中低端市場。不過在電力和高鐵等某幾個應用領域和功率半導體等產品線,已經具有一定的國產替代能力。例如國內IPM、MOSFET和IGBT功率器件廠商在高鐵和地鐵、電動車和充電樁、變頻家電和變頻空調、保障性安居工程、節能設備以及市政管網建設等領域的應用已經有了一定突破。但總體而言,目前國內工業芯片中高端市場長期被歐美日等國的國際巨頭企業占據的局面仍然沒有根本性改變,電力能源、軌道交通等關鍵工業領域芯片自主化率仍不足10%。高端工業計算類芯片如FPGA、高精度數據轉換器ADC、多相高效電源管理芯片、通信射頻等中高端工業芯片國產化率低于1%。

我國在工業芯片上的問題主要表現在以下幾方面:

一是缺乏IDM。IDM模式已經被驗證為工業芯片企業發展壯大的最主流模式,但我國工業芯片企業普遍弱小而分散,產品線少,資金實力不強,不具備打造IDM的基礎,也缺乏運營IDM的經驗。IDM的缺乏造成我國工業芯片企業長期面臨“低端鎖定”的困局,無法通過專用工藝和產能保障,提升工業芯片的差異化品質和市場競爭力。

二是缺乏應用帶動。工業場景繁多復雜,涉及多個技術和工程領域,多學科交叉、融合的特點明顯,從基礎研發到工程化應用的創新鏈也很長,因此需要應用帶動才能真正實現工業芯片以點帶面的有效突破。但國產工業芯片的設計與最終的系統應用長期存在脫節的現象,一方面由于國內芯片廠商主要根據客戶的定義去進行研發,由于存在行業壁壘,導致芯片產品無法跟其他行業解決方案有機結合,推廣應用方面嚴重受限。另一方面,國內工業系統級廠商由于長期采購性能更加穩定可靠的進口芯片,出于保險原則對采納***形成自主供應鏈的意愿不足,造成***無法獲得在系統端進行驗證和迭代升級的機會,產業鏈上下游各自為政,協同不足導致目前我國在工業芯片-系統領域缺少有國際競爭力的產業生態和圍繞在生態周邊的企業群落。

三是缺乏共性技術研發能力。目前我國工業芯片關鍵共性技術研發與發達國家相比,與制造業高質量發展的要求相比,還存在較大差距。工業芯片關鍵共性技術供給體系整體上仍面臨著國家層面的發展戰略缺乏統籌,研發資源分散和低效率、共性技術研發主體缺位等諸多問題,造成我國工業芯片產業在基礎技術研發方面無法對我國工業以及新基建的發展提供有力支撐,進一步削弱了我國在工業高質量發展上的競爭力。

四是缺乏標準化和檢測驗證等配套服務體系。由于我國工業長期依賴國際供應鏈,產線上各種接口和操作標準都是由國外廠商定義。國內工業產業長期缺乏統一的標準體系對工業芯片進行指導,不僅會面臨專利和標準方面的諸多阻力,也會造成國內工業芯片企業在技術性能、質量保障、規模量產一致性等方面遇到諸多難題,極大阻礙行業和市場推動工業芯片的國產化進程。此外,國內工業級芯片的研發往往由于缺乏檢測驗證環境,導致無法進行可靠性、安全性的技術迭代。

五是缺乏對工業芯片關鍵技術和產品的創新引領意愿。當前,國家競爭和工業發展迫切需要前沿和新興技術的重大突破來提供強大支撐,而芯片產業自身演進恰逢又一次進入關鍵時期,新興技術的產生會使原本的技術生命周期斷裂,并形成新的技術軌道,引發的變革速度遠遠超越預期。對工業芯片領域新興的替代性技術進行前沿布局會為我國在該領域實現換道超車帶來可能。但目前我國工業芯片企業往往更加熱衷于短期內能夠取得經濟效益的競爭性技術和應用技術研發,而對于技術和市場風險較大、投入較多的前沿新興技術的研發缺乏積極性,不愿也無力涉足。加之我國工業芯片領域產學研用協同創新和深度融合不夠,大量的創新成果停留在論文、專利階段,沒有轉化為現實的生產力。

由于工業及新基建對集成電路的依賴極大,芯片作為硬件載體,直接決定工業領域的信息化、數字化,智能化的水平,以及工業互聯網“賦能”傳統產業的能力。因此工業芯片進口依賴問題嚴重影響我國工業安全和工業互聯網的戰略性推進進程,其國產化的迫切性最為強烈。

目前中國已經擁有一批工業芯片企業,數量還是不少的,但總體比較分散,還未形成合力,綜合競爭力弱于國外大廠,且產品仍然集中在中低端市場。中國本土工業芯片廠商,產品還是以功率器件、工控類MCU、傳感器為主,而在其它大類的工業芯片方面,如高性能的模擬產品、ADC、CPU、FPGA、工業存儲等,我國企業與國際大廠還有較大差距。中國光電子器件方面長期以來主要靠仿制、靠低勞動力成本生存被動局面的有效途徑。國內光通信系統設備商對國外的依賴程度很高,其所需的核心光電子器件,仍然需要依賴進口。

碎片化的工控控制芯片市場,以終端產品會長期運行在極高/低溫、高濕、強鹽霧和電磁輻射的惡劣環境中為前提,所以在穩定性、可靠性和安全性方面要求會比商業級高。拍明芯城是快速撮合的元器件交易平臺,過去數年已積累了豐富的工業芯片的優勢貨源。我們聚焦服務元器件長尾客戶群,讓每一家芯片原廠或分銷商的每一款芯片,在Design In、Design Win和流通中更高效,幫助工程師的方案選型、試樣及采購,為電子產業供需略盡綿薄之力。

審核編輯黃宇

-

傳感器

+關注

關注

2553文章

51407瀏覽量

756657 -

芯片

+關注

關注

456文章

51192瀏覽量

427340 -

工業控制

+關注

關注

38文章

1468瀏覽量

86032 -

TOF

+關注

關注

9文章

485瀏覽量

36483

發布評論請先 登錄

相關推薦

電機控制器選型指南

工業制造行業的RFID讀寫器形狀大小如何選型

通用CAN芯片選型指南

芯片選型及應用超詳細攻略

MOS管和驅動芯片的選型

伺服電機怎么選型和計算(伺服電機電流環控制原理)

變頻器在工業控制系統中的應用與選型指南

工業控制設備安裝與調試規范

國產柵極驅動芯片選型方法指南:工程師必備干貨,輕松掌握選型技巧!

工業級HMI芯片選型推薦表

淺析工廠電能管理系統改造與產品選型

工商網監

工商網監

評論