") LCD都回暖了,下一代顯示OLED反而不行了?

LCD都回暖了,下一代顯示OLED反而不行了?

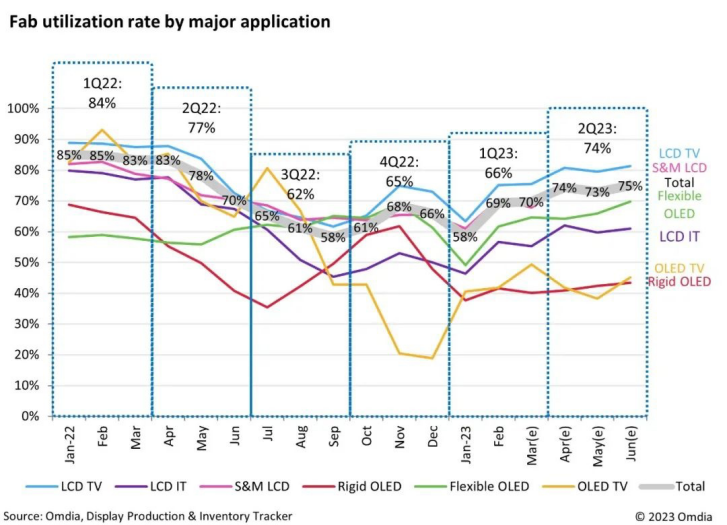

電子發(fā)燒友網(wǎng)報道(文/吳子鵬)根據(jù)此前市場調(diào)研機(jī)構(gòu)Omdia發(fā)布的《顯示器生產(chǎn)與庫存追蹤報告》(Display Production & Inventory Tracker),受益于LCD電視、PC和智能手機(jī)對LCD需求回暖,目前LCD面板廠商稼動率將在二季度達(dá)到74%。值得注意的是,一般而言,超過80%就會被認(rèn)為LCD工廠處于全稼動狀態(tài)。

圖源:Omdia

稼動率是指設(shè)備在所能提供的時間內(nèi)為了創(chuàng)造價值而占用的時間所占的比重,也就是產(chǎn)線產(chǎn)能利用率的另一種說法。然而,在LCD逐漸回暖的情況下,被認(rèn)為是下一代顯示器的OLED反而依然要面對稼動率的挑戰(zhàn)。

從上圖能夠看到,雖然OLED工廠的稼動率也在回升,然而依然浮動在60%的水平區(qū)間。Omdia預(yù)估,整個2023年上半年OLED面板廠的稼動率整體偏低,產(chǎn)能利用率將不足60%。

OLED需求的爆發(fā)節(jié)點(diǎn)

很明顯,OLED工廠上半年整體產(chǎn)能利用率低的原因是終端需求不佳。

目前,OLED的下游終端應(yīng)用主要包括智能手機(jī)、電視、電腦、平板、可穿戴設(shè)備和汽車市場。統(tǒng)計數(shù)據(jù)顯示,目前智能手機(jī)是OLED面板最大的下游市場,占比達(dá)到73%。在智能手機(jī)領(lǐng)域,目前AMOLED的滲透率已經(jīng)接近50%,數(shù)據(jù)顯示后續(xù)滲透率的提升將趨緩。

由于成本的限制,目前AMOLED主要應(yīng)用于中高端手機(jī)市場。在這一細(xì)分市場,目前雖然國內(nèi)市場的表現(xiàn)有所回暖,不過全球市場由于整體市場暴跌,出貨量增加并不明顯。根據(jù)知名市場調(diào)研機(jī)構(gòu)Canalys,2023年第一季度智能手機(jī)出貨量約為3.1-3.2億部,同比下降了12%。讓OLED面板廠商稍微感到慰藉的是,作為占比達(dá)到22.6%的全球最大的智能手機(jī)市場的中國市場,在整體出貨量不佳的情況下,安卓手機(jī)4000+價位段銷量同比增長22%,6000-8000元價位段增速更是達(dá)到62%,這也是OLED面板廠稼動率稍有提升的重要原因。

不過,除了中高端智能手機(jī)以外,目前OLED在電視、平板、可穿戴和汽車市場的滲透率提升都很艱難。以O(shè)LED電視為例,經(jīng)過2015年到2022年這八年的努力,OLED在中國電視市場的滲透率也只是從0.5%提升到了4%左右,目前在高端電視市場更是直面miniLED的沖擊。而在筆記本電腦和平板電腦市場,市場的節(jié)奏完全跟著蘋果公司的節(jié)奏走。供應(yīng)鏈人士表示,蘋果要到2024年才開始導(dǎo)入OLED,對于時下的市場幫助不大。車用OLED從2022年到2027年雖然有著超過50%的高年復(fù)合增長率,不過基數(shù)還很小,也確實(shí)無法讓現(xiàn)在的OLED面板廠全稼動。

因此,從產(chǎn)業(yè)節(jié)奏來看,OLED面板產(chǎn)業(yè)二輪爆發(fā)的時機(jī)并不在當(dāng)下,而是在2025年前后,這個時間差內(nèi),智能手機(jī)市場萎靡對OLED面板的影響更大。

中日韓競奪OLED

不過,正如上文提到的,OLED畢竟被譽(yù)為第三代顯示技術(shù),其取代LCD是一個必然的趨勢,目前的限制在于量產(chǎn)成本和產(chǎn)品成本。性能上面,OLED在剛性屏和柔性屏都已經(jīng)展現(xiàn)出明顯的性能優(yōu)勢。

因此,目前全球主要面板廠商的博弈是搶奪第二輪爆發(fā)的商機(jī)。在智能手機(jī)這波爆發(fā)中,三星一家賺的盆滿缽滿,數(shù)據(jù)顯示,截止到2021年,三星在全球OLED面板市場的出貨量占比超過80%,作為第二到第四名的京東方、維信諾和LG,占比僅為3.6%、3.4%和2.8%。

從產(chǎn)業(yè)節(jié)奏來看,目前智能手機(jī)用OLED發(fā)展依然會是重頭戲,京東方在這方面已經(jīng)殺入三星腹地。根據(jù)京東方財報中提到的數(shù)據(jù),該公司在智能手機(jī)OLED出貨量占比已經(jīng)達(dá)到了20%;另有統(tǒng)計數(shù)據(jù)顯示,三星在過去一年,智能手機(jī)用OLED的市占比已經(jīng)從80%降為70%。而國內(nèi)在6代OLED產(chǎn)線實(shí)現(xiàn)量產(chǎn)的還有深天馬、維信諾和華星光電。6代線的覆蓋范圍比較廣,包括智能手機(jī)、車載和筆記本電腦市場。

同時,大家都將下一波注意放在電視這個大尺寸OLED屏幕市場。根據(jù)供應(yīng)鏈人士爆料,國內(nèi)京東方和華星光電都在進(jìn)行大尺寸OLED面板的研發(fā)。其中,京東方在秘密投建采用8.5代線/8.6代線等主流設(shè)備和材料尺寸的新OLED線建設(shè)項(xiàng)目,以對標(biāo)現(xiàn)階段LG的8.5代OLED產(chǎn)線,產(chǎn)品主要為4K OLED電視面板;而華星光電已經(jīng)規(guī)劃的廣州T8項(xiàng)目為第8.5代可卷繞印刷OLED/QLED顯示面板生產(chǎn)線,這種技術(shù)對材料利用率更高,不過也更加受制于材料性能。

針對傳聞,京東方董事高文寶表示,“大尺寸OLED產(chǎn)線一直在京東方的規(guī)劃中,也已經(jīng)建立了相應(yīng)的團(tuán)隊(duì),進(jìn)行技術(shù)路線、設(shè)備匹配、投入產(chǎn)出方面的評估,會在適當(dāng)?shù)臅r機(jī)來公布下一步的行動。”

當(dāng)然,不僅是國內(nèi)企業(yè)在積極布局。我們看到,感受到國產(chǎn)OLED廠商的壓力之后,三星已經(jīng)和 LG 之間重啟合作談判,目標(biāo)是在今年上半年前簽署協(xié)議。若協(xié)議達(dá)成,預(yù)計三星將從明年初開始使用 LG 面板生產(chǎn)電視。雙方算是各取所需,三星目前8.5代線產(chǎn)能有限,LG的產(chǎn)線則是持續(xù)虧損。

另外,日本JDI在籌劃收購JOLED的資產(chǎn),以此來打開印刷OLED的市場。

后記

OLED作為第三代顯示技術(shù),其潛力是巨大的,也是面板廠商在2025年到2030年之間競爭的核心戰(zhàn)場。目前,韓式雙雄已經(jīng)甩掉了LCD的業(yè)務(wù),在筆記本和平板電腦用的8.6/8.7代線上進(jìn)行大規(guī)模投入,一旦蘋果帶起這波需求,兩家廠商有望率先受益,中日廠商仍然是追趕者的姿態(tài)。

-

OLED

+關(guān)注

關(guān)注

119文章

6220瀏覽量

224827 -

LCD屏

+關(guān)注

關(guān)注

0文章

122瀏覽量

15518

發(fā)布評論請先 登錄

相關(guān)推薦

這是對1115的配置,為什么實(shí)際當(dāng)中只能采到0.6多一點(diǎn)的電壓再大就不行了?

三星顯示將為下一代iPhone SE 4供應(yīng)OLED面板

蘋果暫停下一代高端頭顯研發(fā)

BLE gatt_server和OLED例程都可以正常運(yùn)行,兩個放一起就不正常了,為什么?

24芯M16插頭在下一代技術(shù)中的潛力

賽輪思與NVIDIA合作,利用生成式AI打造下一代車內(nèi)體驗(yàn)

使用NVIDIA Holoscan for Media構(gòu)建下一代直播媒體應(yīng)用

在上位機(jī)輸入字符加換行,但是多加一個換行字符就不行了的原因?

NVIDIA的專用AI平臺如何推動下一代醫(yī)療健康行業(yè)的發(fā)展

在adc測量外部電壓時,為什么一旦加上led燈的代碼,程序就不行了呢?

請問STM32f103rct6怎么用emwin+AppWiard開發(fā)OLED屏啊?

探尋未來顯示技術(shù):LCD、LED、OLED誰將引領(lǐng)潮流?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論