半導體國產化之路,勢在必行!

半導體國產化之路,勢在必行!

困難重重的國產化之路

自2019年中美貿易沖突以來,中國半導體產業鏈遭遇了數輪“卡脖子”的封鎖:從2019年5月先“卡”住終端的芯片供應商,到2020年9月“卡”住晶圓代工鏈條,再到2020年12月“卡”住芯片上游制備設備。與此同時,再疊加全球疫情肆虐,近幾年“缺芯”的問題愈演愈烈。

繼2月8日上海微電子等33個總部在中國的實體被美國列入所謂“未經核實名單”后,全球半導體設備的龍頭企業ASML,重新開啟了對國產半導體設備商東方晶源的控訴。半導體設備國產化難度升級。

2021年行業加速前行

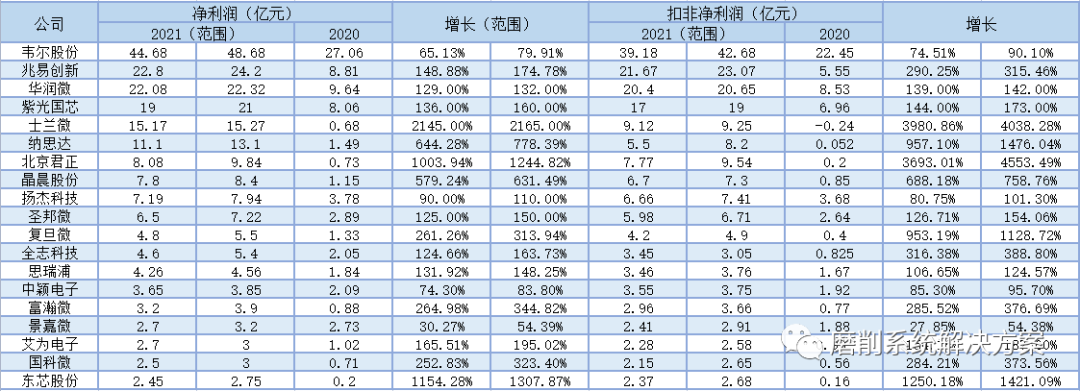

然而,多家上市半導體公司公布的業績顯示,國內半導體行業在2021年已經加速前行。春節前后,多家上市半導體公司2021年業績預告出爐,ICViews對業績已出的半導體公司的公告進行了匯總盤點,多家上市半導體公司在2021業績都創下新高。

設計與制造領域

半導體設計與制造領域利潤增長明顯,預計2021年國產半導體公司的利潤總計將會達到195.26億人民幣,比去年同期約增長153%。

數據來源:澎湃網

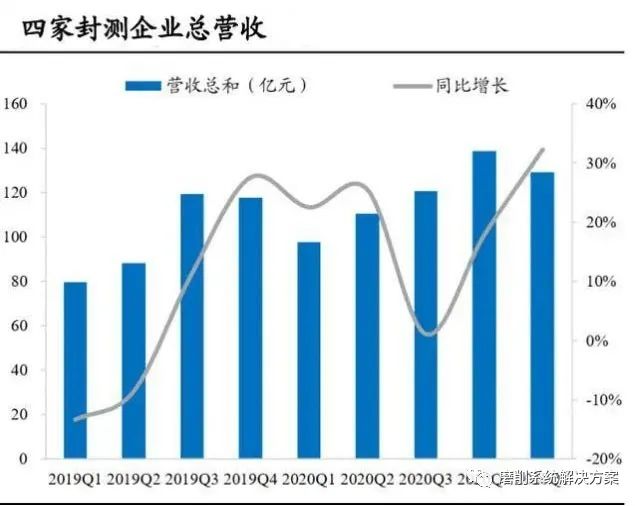

封測領域

半導體封測行業穩中求進,四家半導體封測公司利潤均實現增長。其中長電科技利潤最高,達到28億~30.8億。通富微電利潤增長最高,受集成電路國產替代、5G 建設加速、消費電子及汽車電子需求增長等因素影響,集成電路市場需求持續旺盛,實現增長174.8%。

數據來源:澎湃網

設備與材料領域

半導體設備與材料行業乘國產化之風,2021年,相關公司的利潤迎來了50%到230%的增長。

數據來源:澎湃網

國產化逐步深化

國產化逐步深化,分為四個階段:

1、國產1.0:2019年5月,外部環境限制華為終端的上游芯片供應,目的是卡住芯片下游成品,直接刺激了對國產模擬芯片、國產射頻芯片、國產存儲芯片、國產CMOS芯片的傾斜采購,這是國產化進程的第一步,也是覺醒的一大步。

2、國產2.0:2020年9月,限制海思設計的上游晶圓代工鏈,目的是卡住芯片中游代工。由于全球晶圓廠都嚴重依賴美國的半導體設備(PVD、刻蝕機、離子注入機、測試機等),海思只能轉移到備用代工鏈,直接帶動了中芯國際等國產晶圓廠和封測廠的加速發展。

3、國產3.0:2020年12月,中芯國際進入實體名單,限制的是芯片上游半導體供應鏈,本質是卡住芯片上游設備。想要實現供應鏈安全,必須做到對半導體設備和半導體材料的逐步突破,由于DUV不受美國管轄,此階段的關鍵是針對刻蝕等美系技術的替代。

2022年,

國產化路徑將順著四條主線繼續推進到4.0時代

4、國產4.0:

1)半導體設備:過去一年,受到全球產能緊缺的影響,國內外的晶圓廠陸續在進行產能擴充,大規模擴產加速了半導體設備的供不應求,這也是帶動國產化率的提升的根本原因。然而,以ASML的EUV光刻機為代表的上游高端設備進不來,國內的芯片基本就只能在14nm上停滯不前,少了關鍵設備,要實現更先進工藝,在性能和良率方面都有巨大的挑戰。再加上當前的政治環境,以及相關公司對專有技術的保護程度,半導體設備國產化之路可謂是難上加難。

2022年是國產設備實現從1到10的放量階段,成熟工藝國產化設備首當其沖進入快速增量期。

2)EDA/IP,將登陸資本市場,成為底層硬科技的全新品類。隨著芯片需求量激增,EDA行業也隨之高速增長。當前中國EDA&IP市場規模約為百億人民幣,在半導體產業變革與國產化的大趨勢下,即使不考慮國內外市場的估值水平差異,國內也有望產生市值500億人民幣的行業龍頭。2021年9月2日,國產EDA廠商華大九天獲得首發通過,國微思爾芯、廣立微、概倫電子的科創板IPO申請也都陸續獲得受理。然而,當前我國半導體領域的真正短板,包括EDA設計工具在內,先進制造工藝,上游的半導體裝備、半導體材料,這些都需要時間去突破。

3)設備零部件:半導體零部件包括設備核心部件和廠務輔助設備。核心零部件作為半導體設備乃至半導體產業鏈的基石,市場集中度高,且主要被美國、日本、歐洲等國際品牌壟斷。半導體零部件作為卡脖子的關鍵技術環節,已經受到政府及半導體行業內的高度重視,本土半導體零部件,將受益于零部件國產化率提升及國內外半導體設備的高成長,加快成長步伐。

4)半導體材料:按應用環節劃分,半導體材料主要分為制造材料和封裝材料。主要制造材料包括硅片(硅基材料)、光刻膠及配套試劑、高純試劑、電子氣體、拋光材料、靶材、掩模板等;主要的封裝材料包括:引線框架、封裝基板、陶瓷基板、鍵合絲、切割材料、包裝材料及芯片粘接材料等。

目前大量國內半導體材料,正處于“從0到1”的驗證關鍵階段。半導體的景氣周期存在“設備先行,制造接力,材料缺貨”的普遍規律。考慮到國內晶圓廠已經進入擴產環節,而且新增產能將于2022年陸續開出。晶圓產能擴充會直接導致上游材料端出現供不應求的情況。

中國半導體材料市場占全球比重穩步增長,從2012年的12.28%增長至2020年的17.7%,中國大陸排名全球第二。這主要是由于:第一,國內企業技術水平的不斷提升,部分材料已經能實現國產化替代。第二,半導體材料隨著半導體產業同步向中國發生轉移,中國成為半導體材料主戰場之一。

隨著晶圓廠驗證國產材料加速,未來2-3年是行業及相關公司發展的關鍵窗口期,半導體材料經歷驗證、試用、爬坡放量,起碼也要一年半的時間。國內主要半導體材料企業在2021年底和2022年期間進行大批的認證測試環節。

晶圓劃切材料的發展形勢

隨著 5G 通訊網絡、人工智能、汽車電子、智能移動終端、物聯網的需求和技術不斷發展,市場需求不斷擴大,國產替代持續推進,為國內封裝企業提供了良好的發展機會,帶動半導體產業的發展,推動先進封裝的需求擴張,成為封裝領域新的增長動能。長電科技、通富微電、華天科技、晶方科技 4 家封測企業營收和利潤率情況顯示,國內半導體封測公司經營情況持續向好。

數據來源:澎湃網

由于市場對于微型化、更強功能、更低功耗及熱電性能改善的產品需求不斷提升,半導體封裝技術的精密度、復雜度和定制性繼續增強,國內半導體封測企業紛紛加大資本開支,擴充產能。

晶圓減薄及切割劃片在晶圓制造中屬后道封裝, 隨著晶圓直徑擴大,單位面積上集成的 IC 越來越多,留給分割的劃切道也變小。同時,隨著晶圓減薄工藝技術的發展以及疊層封裝技術的成熟,芯片的厚度越來越薄,經過背面研磨的晶圓厚度一般會從 800-700 減少到 80-70 。減薄到十分之一的晶圓能堆疊四到六層。

切割和研磨是芯片生產的重要工序,劃片刀產生的切削力小,且劃切成本低,因此在相當長的一段時間內,仍是半導體封裝工藝中不可缺少的材料之一。

當前高端晶圓劃片刀幾乎被日本 Disco所壟斷,其在國內市場的占有率為80%-85%。根據2018 年 8 月行業發布的劃片刀可行性報告,作為消耗品,國內劃片刀每年需求量在 600-800 萬片,市場空間在 9.6-12.8 億元。

結合晶圓產量快速擴張的形勢,據不完全統計,2021年中國大陸晶圓產量相較 2019 年增加了 65.88%,直接對應晶圓加工的劃片刀和研磨砂輪,需求同比增長,即 2021 年對應市場空間約 20-25 億元左右。可以預見,2022年將會繼續快速增長。

政策扶持

《中國制造 2025》 對于半導體設備國產化提出了明確要求:在 2020 年之前,90~32nm 工藝設備國產化率達到 50%,實現 90nm 光刻機國產化,封裝關鍵設備國產化率達到 50%。在 2025 年之前,20~14nm 工藝設備國產化率達到 30%,實現浸沒式光刻機國產化。到 2030 年,實現 18 英寸工藝設備、EUV 光刻機、封裝設備的國產化。作為耗材,晶圓切割用劃片刀及研磨砂輪有望率先實現國產替代。

在國家政策層面,2021-2023年將會是“大基金”二期對外投資的活躍年份,半導體設備和材料等薄弱領域的投資仍將會有大幅提升。

西斯特科技

深圳西斯特科技有限公司 (簡稱SST西斯特) ,以“讓一切磨削加工變得容易”為主旨,倡導磨削加工系統方法論,2015年創立于中國深圳,植根于技術創新的精神,屹立于追求夢想、創造價值的企業文化。

基于對客戶現場的深度解讀、創新性的磨具設計和磨削系統方法 論的實際應用,西斯特的磨削理念可服務于航空航天、醫療器械、集成電路、磁性材料、汽車與船舶制造、藍寶石與功能陶瓷等領域的磨削加工,并為半導體制造、消費電子制造、汽車制造等行業提供高端磨具產品。

西斯特科技始終以先進的技術、高性能的產品、優質服務的理念,帶領產業革命,創造無限可能。

-

半導體

+關注

關注

334文章

27715瀏覽量

222674

發布評論請先 登錄

相關推薦

國產半導體展望:中微、盛美、北方華創引領國產化加速

國產化,更可控 智微工業JVC國產化系列嵌入式工控機

半導體材料市場規模不斷增長 國產化持續推進

中科銀河芯的國產替代之路

半導體行業加速國產替代,萬年芯多種產品受關注

中國半導體的鏡鑒之路

作為產業上游關鍵,國產半導體材料進展如何?

作為產業上游關鍵,國產半導體材料進展如何?

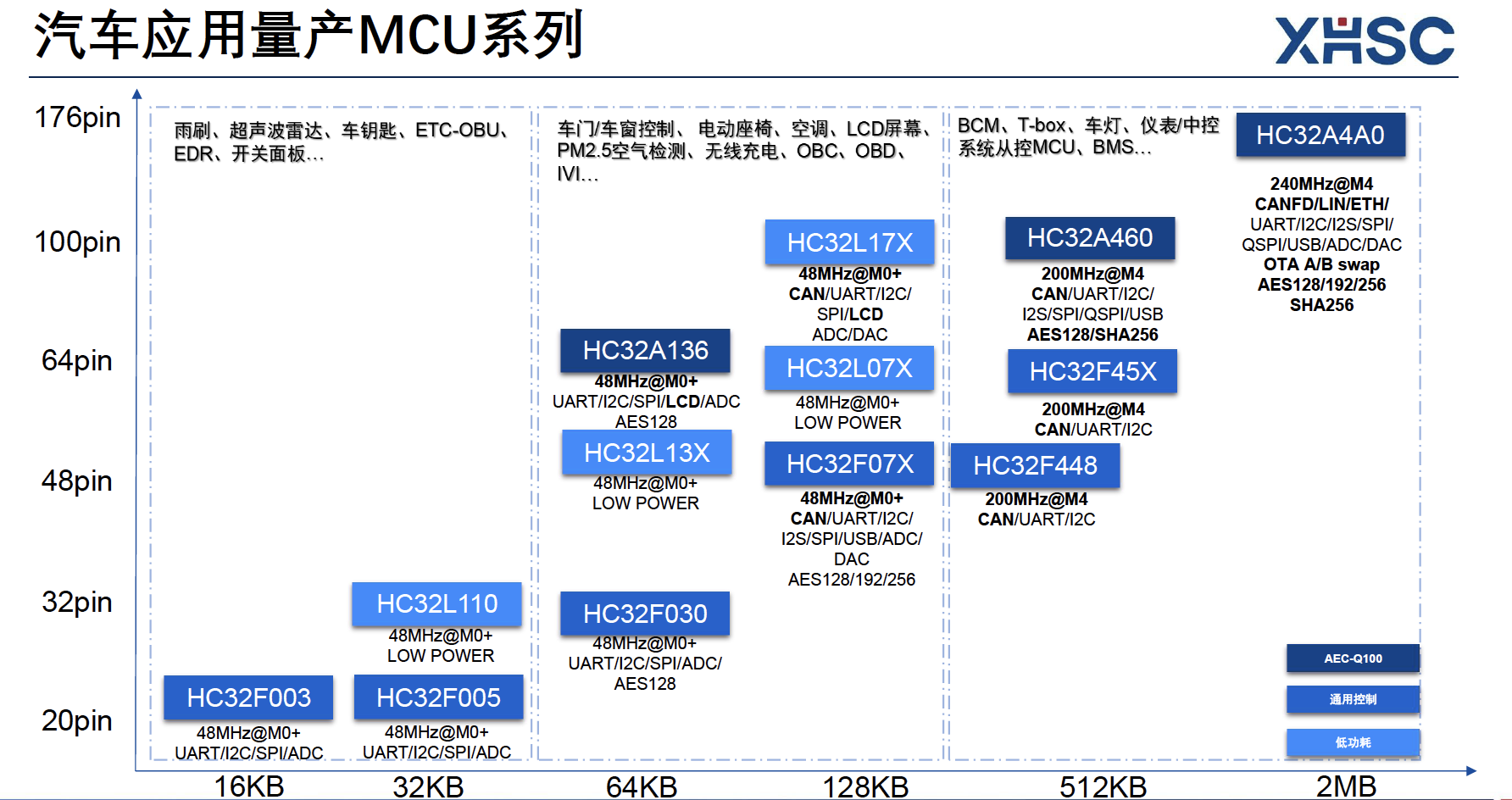

車規級國產MCU-小華半導體

100%全國產化車載ACDC與DCDC電源

晶合集成蔡國智:國產化乃IC行業長期戰略

我國力促芯片國產化進程,預計2027年實現整車芯片完全國產化

工商網監

工商網監

評論