半導體下行 碳化硅熱度卻愈演愈烈

半導體下行 碳化硅熱度卻愈演愈烈

在半導體行業的下行周期中,也并非一片低迷之聲,碳化硅就是萎靡之勢中的一個反例。

隨著電動汽車功率半導體價值量的提升,以碳化硅為代表的第三代半導體正在逆勢而上。需求殷切令各路廠商競相投資擴大產能,并且在未來的五年里,它的熱度只會增不會減。這一趨勢在最近兩年碳化硅行業的投資并購動作中也可窺見一二。

01 國內上半年融資創三年之最

2021年有多家碳化硅企業獲得了投資機構的青睞,相繼宣布完成融資,行業內也隨之激起一番融資浪潮。2021年全年投融資及并購金額達到21.32億元,數量達到15起。

2022年也是碳化硅投融資熱度明顯的一年。據不完全統計,2022年全年投融資及并購金額超過33億元,數量達到30余起。僅僅是在2022年12月,就有7個融資案,包括臻驅科技、芯聚能、邑文科技、瞻芯電子、南砂晶圓等。

2023年才剛剛行至過半,碳化硅企業的融資金額就已經創了最近三年的新高。今年Q1,碳化硅領域共有21起融資,包含外延、襯底、材料、設備、功率器件……融資幾乎涵蓋了國內碳化硅全產業鏈。在這21家企業中,除部分企業未公布融資金額外,有10家企業所獲融資金額過億,約占總數的50%。其中,融資規模最大的當屬天域半導體,為12億。今年Q2又有10余起融資,總金額超50億元,其中融資規模最大的為長飛先進,超過38億元。

02 并購風起云涌

不只是融資熱,近年來碳化硅領域的并購動作也讓這個賽道異常熱鬧。

并購似乎是國際的半導體大廠進入新領域的絕佳路徑。羅姆自2009年收購了德國碳化硅晶圓廠商碳化硅rystal公司以來,構筑了從碳化硅襯底到外延、晶圓到封裝的“一條龍”生產體制,這家碳化硅襯底供應商的中期目標是每年生產數十萬片碳化硅襯底,實現上億美元的營收,并且也開始向8英寸襯底進軍,預計2023年批量生產。

2018年英飛凌收購了碳化硅晶圓切割領域的新銳公司Siltectra進入上游襯底領域。

2019年安森美收購格芯位于紐約EastFishkill的300mm晶圓廠,從而獲得了大量的MOSFET和IGBT產能及先進的CMOS技術。

2020年8月II-VI宣布收購碳化硅外延片和器件企業AscatronAB的所有已發行股份,建立碳化硅垂直集成平臺。

之后在這些國際半導體巨頭身上發生的并購案件還有很多,比如羅姆日前宣布將收購SolarFrontier原國富工廠資產,以擴大碳化硅產能;安森美在2021年以4.15億美元收購GTAT;SK在2020年以4.5億美元收購杜邦碳化硅晶圓事業部;ST在2019年以1.375億美元收購NorstelAB;2021年Qorvo收購United碳化硅進軍電動汽車產業;2023年Veeco收購Epiluvac以生產碳化硅化學氣相沉積(CVD)設備;同年,愛思強收購EpiGress;Veeco收購Epiluvac等。

隨著市場需求的確定性增加,為了提前鎖定上游材料貨源,國內部分半導體廠商也采取了收購、合作等方式,整合上下游產業鏈資源以加速布局。

2016年安芯投資收購瑞典碳化硅襯底公司Norstel,2017年設立了北電新材料。隨后在2020年三安光電收購了北電新材料。

2021年天富能源發布公告稱,擬收購碳化硅芯片企業——北京天科合達半導體股份有限公司1000萬股份,收購價格為25元/股,交易總額為2.5億元。這是天富能源第3次收購天科合達股份,累計認購金額近6億元。華為、比亞迪和華潤微電子等企業也曾入股天科合達。

2021年鴻海收購旺宏第三代半導體碳化硅6英寸廠。未來鴻海將以廠房生產碳化硅功率元件,正式宣布進軍第三代半導體制造。

2022年3月長飛光纖發布公告稱,該公司及子公司武漢睿芯,擬合計出資約7.8億元,參與《蕪湖太赫茲工程中心有限公司與蕪湖啟迪半導體有限公司合并重組整體交易方案》。

2022年8月,納微半導體官網宣布收購碳化硅公司Gene。Gene碳化硅成立于2004年,2021年碳化硅功率器件營收全球排名第八,主要提供650V~6500V全系列車規級碳化硅MOS,產品主要由X-Fab代工,已經在全球知名電動汽車品牌大量出貨。

03 建廠擴產愈演愈烈

根據化合物半導體市場統計數據顯示,上半年與碳化硅相關的擴產項目以及預期資本支出加起來總金額超上千億元(折合成人民幣),擴產的內容主要圍繞襯底、外延、器件,而應用的方向也大多數以電動汽車為主。在這其中,國際廠商是主力軍。

今年1月,德國博世集團在蘇州發布重磅消息:再投10億美元打造新能源汽車核心部件及自動駕駛研發制造基地項目,生產內容包含碳化硅功率模塊等,主要目的是為當地汽車制造商提供研發、測試和制造汽車零件以及自動駕駛技術。隨后在4月,博世又決定收購半導體廠商TSI Semiconductors,再投資15億美元擴張第三代半導體生產,應對電動汽車市場需求。

安森美也一直在推進碳化硅器件的全球化擴張計劃。今年5月,安森美半導體高層表示,該公司有意投資20億美元用于增產碳化硅芯片,也正在考慮在美國、捷克共和國或韓國進行擴張,他們的目標是到2027年占據碳化硅汽車芯片市場40%的份額。值得注意的是,去年11月份,安森美已經實現碳化硅產能兩倍的增長,都是在原有工廠基礎上擴張。

Wolfspeed也持續走在大尺寸材料擴產賽道的前列。今年2月,美國半導體廠Wolfspeed正式宣布計劃在德國薩爾州建造全球最大、最先進的碳化硅器件制造工廠。該工廠將成為全球最大的八英寸半導體工廠,采用創新性制造工藝來生產下一代碳化硅器件。Wolfspeed直言,歐洲工廠將與莫霍克谷器件工廠(已向中國終端客戶批量出貨碳化硅MOSFET)、JohnPalmour碳化硅制造中心(美國北卡羅來納州碳化硅材料工廠,目前正在建設中)共同構成公司65億美元產能擴張大計劃的重要組成部分。

同時,中國對于碳化硅擴產動作也未停歇。

今年6月,三安光電與意法半導體聯合宣布,雙方擬出資32億美元(約合人民幣228億元)合資建造一座8英寸碳化硅外延、芯片代工廠。同時,三安光電將在當地獨資建立一個8英寸碳化硅襯底工廠作為配套,預計投資總額70億元。

同月,深圳市生態環境局公布了關于《比亞迪汽車工業有限公司碳化硅外延中試線量產項目環境影響報告書》受理公告。根據環評文件,此前(2021年12月),比亞迪已經投資2億元建設碳化硅材料項目——建設一條碳化硅外延片生產線,生產規模為12000片/年。2022 年 1月,該項目開始建設,目前已完成設備安裝,尚未正式運營。此次擴建,比亞迪擬投資約 2.14億元建設碳化硅外延中試線量產項目,擴產后將新增碳化硅外延片產能6000片/年,合計產能達18000片/年。該項目建設內容主要為設備安裝,施工期預計 3 個月,計劃 2023年6月開工,2023年9月建成。

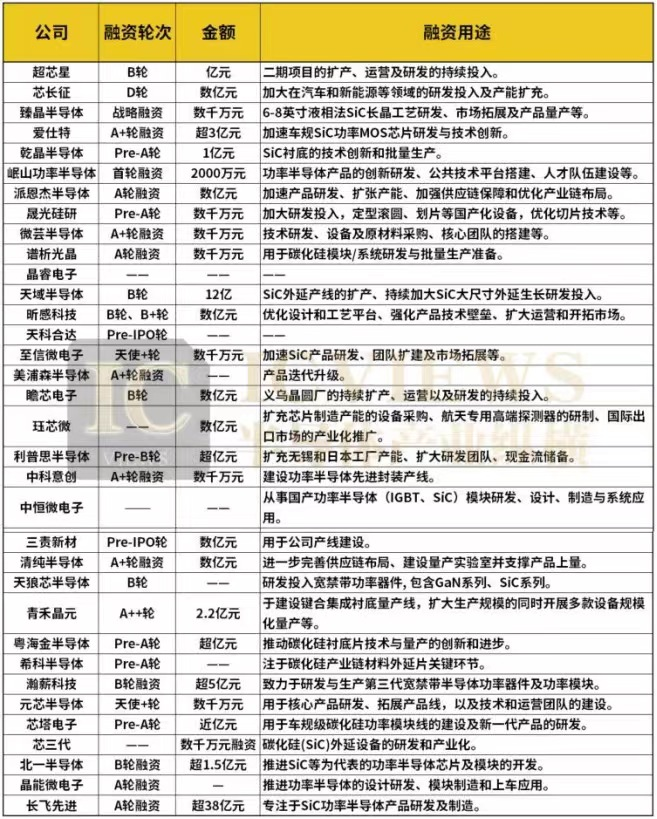

此外還有天科合達、瀚天天成、天岳先進等公司都公布了自己新的投資與擴產計劃。以下是國內碳化硅公司的具體產能狀況:

04 中國種子選手

目前,國內在碳化硅各個環節已經涌現一批代表企業。襯底方面,天岳先進、天科合達在國內相對領先;外延材料方面,瀚天天成、東莞天域比較突出;下游的功率器件廠商有時代電氣、斯達半導、泰科天潤等。

襯底是碳化硅生產的難點之一,市場競爭格局集中,海內外廠商發展模式差異大。國外企業多以IDM模式布局全產業鏈,如Wolfspeed、羅姆及意法半導體等。不過,國內碳化硅襯底材料廠商也在紛紛加緊布局,試圖抓住機遇,擴大市場影響力,現下已經取得了一些成績。

2023年4月,天岳先進2022年年報披露與博世集團簽署長期協議;5月,英飛凌宣布與天科合達和天岳先進2家碳化硅襯底廠商簽訂長期協議,并預計2家供應量均將占到英飛凌長期需求量的兩位數份額。這是國產碳化硅的里程碑事件,體現國產碳化硅襯底龍頭獲國際器件大廠認可,襯底良率和性能提升超預期。

在隨后的6月,意法半導體宣布將與三安光電在中國成立200mm碳化硅器件制造合資公司,三安光電將建造并單獨運營一座新的200毫米碳化硅襯底制造廠,使用自己的碳化硅襯底工藝來滿足合資企業的需求。

再看外延。前不久,瀚天天成對外宣布,完成了具有自主知識產權的8英寸碳化硅外延工藝的技術開發,正式具備國產8英寸碳化硅外延片量產能力,并于近期簽署多項長期合約,包括價值超過1.92億美元(約合人民幣13.91億元)的8英寸碳化硅外延片長期合約。這項技術的突破,標志著我國已經掌握商業化的8英寸碳化硅外延生長技術,進一步推動碳化硅外延材料的國產化進程,極大提升了我國在碳化硅外延領域的國際地位。

東莞天域是我國第一家獲得汽車質量認證的碳化硅半導體材料供應鏈企業。同時,天域半導體是國內最早實現6英寸外延片量產的企業,并提前布局國內8英寸碳化硅外延片工藝線的建設。2022年4月,天域半導體8英寸碳化硅外延片項目落地東莞;同年8月,Coherent宣布與天域半導體簽訂1億美元訂單,向后者供應碳化硅6英寸襯底,從當季度開始到2023年底交付。

審核編輯:劉清

-

電動汽車

+關注

關注

156文章

12186瀏覽量

232454 -

IGBT

+關注

關注

1269文章

3833瀏覽量

250064 -

碳化硅

+關注

關注

25文章

2824瀏覽量

49274 -

CMOS技術

+關注

關注

0文章

67瀏覽量

10306 -

自動駕駛技術

+關注

關注

4文章

97瀏覽量

15033

原文標題:碳化硅熱度,只增不減

文章出處:【微信號:ICViews,微信公眾號:半導體產業縱橫】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

碳化硅在半導體中的作用

40mR/650V SiC 碳化硅MOSFET,替代30mR 超結MOSFET或者20-30mR的GaN!

安森美在碳化硅半導體生產中的優勢

什么是MOSFET柵極氧化層?如何測試SiC碳化硅MOSFET的柵氧可靠性?

碳化硅在半導體產業中的發展

碳化硅SiC制造工藝詳解 碳化硅SiC與傳統半導體對比

碳化硅功率器件的優勢和應用領域

碳化硅晶圓和硅晶圓的區別是什么

納微半導體發布第三代快速碳化硅MOSFETs

意法半導體與吉利汽車深化碳化硅器件合作

國內碳化硅功率半導體元件市場迎來高速增長

工商網監

工商網監

評論