") 半導(dǎo)體TOP10排名!

半導(dǎo)體TOP10排名!

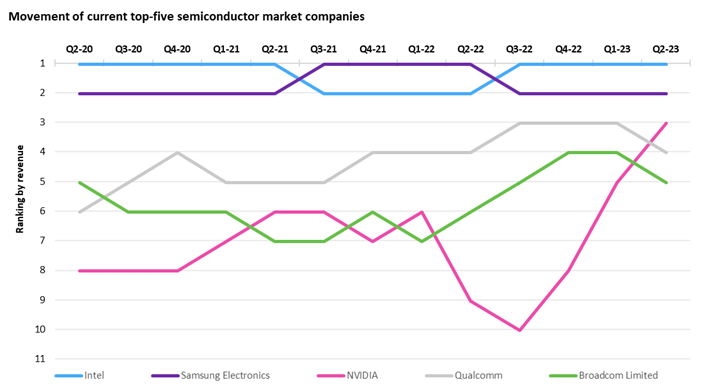

據(jù)市場(chǎng)研究公司Omdia 9月8日統(tǒng)計(jì),三星電子第二季度(4-6月)半導(dǎo)體銷(xiāo)售額總計(jì)94.5億美元,落后于英特爾的122.63億美元。三星此前從 2021 年第三季度開(kāi)始連續(xù)四個(gè)季度領(lǐng)先全球半導(dǎo)體銷(xiāo)售額,但在上季度內(nèi)存業(yè)務(wù)開(kāi)始衰退后,三星將第一名的位置讓給了英特爾。

三星第二季度銷(xiāo)售額較上年同期(203億美元)大幅下降53.4%,而英特爾同期銷(xiāo)售額僅較去年同期的148.65億美元下降17.5%。

受益于AI行業(yè)的增長(zhǎng),英偉達(dá)從去年的第九位躍升至本季度的第三位,銷(xiāo)售額增長(zhǎng)51.7%至78.99億美元。高通仍排名第四,但由于智能手機(jī)需求放緩,其銷(xiāo)售額下降 23.5% 至 71.74 億美元。博通第二季度銷(xiāo)售額為 61.5 億美元,排名第六。

與三星并列內(nèi)存行業(yè)“三巨頭”的SK海力士和美光的排名均出現(xiàn)了大幅下滑。SK海力士第二季度排名從去年的第三位跌至第六位。第二季度銷(xiāo)售額為53.3億美元,較上年下降50.6%。美光去年排名第五,現(xiàn)在已經(jīng)跌出了前十名。

英飛凌、意法半導(dǎo)體等公司在汽車(chē)行業(yè)強(qiáng)勁需求的推動(dòng)下,銷(xiāo)售額分別增長(zhǎng)17%和12.7%,位居第八和第九位。

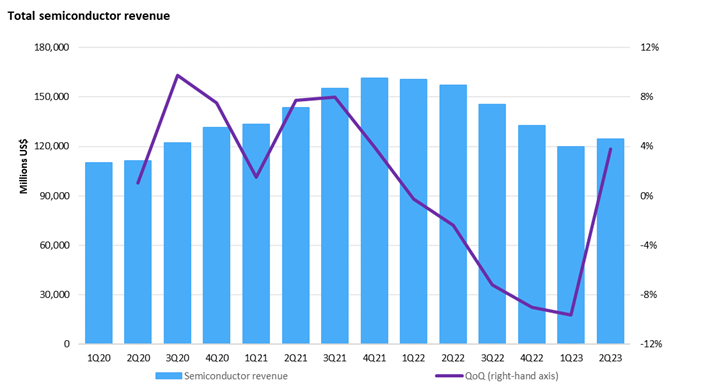

據(jù)omdia統(tǒng)計(jì),不包括代工廠(chǎng),第二季度全球半導(dǎo)體銷(xiāo)售額為1243.16億美元,比去年同期的1569.9億美元下降20.8%。不過(guò),與上一季度(1197.5億美元)相比,出現(xiàn)了3.8%的反彈。這是自 2021 年第四季度以來(lái)銷(xiāo)量首次增長(zhǎng)。然而,半導(dǎo)體領(lǐng)域的增長(zhǎng)繼續(xù)偏離歷史趨勢(shì)。例如,DRAM 市場(chǎng)在 2023 年第二季度增長(zhǎng)了 15%,而第二季度的歷史增長(zhǎng)為 7.5%。

在經(jīng)歷了自 2002 年 Omdia 開(kāi)始跟蹤市場(chǎng)以來(lái)最長(zhǎng)的下滑期之后,這種增長(zhǎng)對(duì)半導(dǎo)體行業(yè)來(lái)說(shuō)是一個(gè)可喜的信號(hào)。然而,市場(chǎng)萎縮的影響已大大減少了當(dāng)前的市場(chǎng),目前半導(dǎo)體市場(chǎng)的收入占比僅為一年前的79%。恢復(fù)到 2021 年底的收入水平需要時(shí)間。

在人工智能芯片進(jìn)入服務(wù)器領(lǐng)域的推動(dòng)下,數(shù)據(jù)處理領(lǐng)域環(huán)比增長(zhǎng)了 15%,占半導(dǎo)體收入的近三分之一(2023 年第二季度為 31%)。無(wú)線(xiàn)細(xì)分市場(chǎng)(以智能手機(jī)為主)是第二大細(xì)分市場(chǎng),由于該行業(yè)的終端需求持續(xù)疲軟,環(huán)比下降了 3%。汽車(chē)半導(dǎo)體行業(yè)繼續(xù)增長(zhǎng),增長(zhǎng)3.2%。

全球晶圓代工市占率,臺(tái)積穩(wěn)坐龍頭

市場(chǎng)研究機(jī)構(gòu)TrendForce指出,由于部分零星急單填補(bǔ)部分終端市場(chǎng)疲軟需求缺口,全球前十大晶圓代工業(yè)者2023第二季營(yíng)收約262億美元、季減1.1%,季減幅度收斂。展望后市,雖然下半年旺季需求較往年弱,預(yù)期第三季營(yíng)收仍有望谷底反彈,后續(xù)緩步成長(zhǎng)。

TrendForce表示,智能手機(jī)、PC及NB等主流消費(fèi)產(chǎn)品需求仍弱,使高價(jià)先進(jìn)制程稼動(dòng)率續(xù)疲,且汽車(chē)、工控、伺服器等應(yīng)用進(jìn)入庫(kù)存修正周期。不過(guò),電視部分零組件庫(kù)存落底、手機(jī)維修市場(chǎng)暢旺推動(dòng)觸控面板感應(yīng)芯片(TDDI)需求,零星急單成為撐盤(pán)主動(dòng)能。

臺(tái)積電(2330)第二季營(yíng)收156.6億美元,季減幅收斂至6.4%,其中7/6納米營(yíng)收仍成長(zhǎng)、但5/4納米制程營(yíng)收則衰退。第2名的三星晶圓代工事業(yè)營(yíng)收32.3億美元、季增17.3%,第3名的格羅方德18.5億美元、季增0.2%,其中車(chē)用及智能手機(jī)成長(zhǎng)、網(wǎng)通略有下滑。

第4名的聯(lián)電(2303)受惠電視及WiFi系統(tǒng)單芯片等零星急單,第二季營(yíng)收約18.3億美元、季增2.8%。第5名的中芯國(guó)際營(yíng)收15.6億美元、季增6.7%,主要受惠零星訂單復(fù)甦,以及來(lái)自驅(qū)動(dòng)IC、NOR Flash、微控制器(MCU)等國(guó)產(chǎn)替代效益。

第6~8名的華虹、高塔半導(dǎo)體、力積電第二季營(yíng)收均較首季持平略減,第9、10名的世界先進(jìn)(5347)及晶合集成則受惠面板產(chǎn)業(yè)供應(yīng)鏈急單挹注,第二季營(yíng)收分為3.21億、2.68億美元,季增達(dá)19.1%及65.4%,后者再度超越東部高科、重新躋身第10名。

展望第三季,雖然下半年旺季需求較往年弱,但應(yīng)用處理器(AP)、數(shù)據(jù)機(jī)等高價(jià)主芯片及周邊IC訂單有望支撐蘋(píng)果供應(yīng)鏈稼動(dòng)率,加上少部分高速運(yùn)算(HPC)AI芯片加單效應(yīng)推動(dòng)高價(jià)制程訂單,TrendForce預(yù)期全球前十大晶圓代工產(chǎn)值可望谷底反彈、后續(xù)緩步成長(zhǎng)。

其中,臺(tái)積電受惠iPhone新機(jī)生產(chǎn)周期帶動(dòng)相關(guān)零組件拉貨動(dòng)能,配合3納米高價(jià)制程正式貢獻(xiàn)、彌補(bǔ)成熟制程動(dòng)能受限困境,第三季營(yíng)收有望止跌回升。三星雖受惠蘋(píng)果新機(jī)備貨需求,但安卓手機(jī)、PC及NB等需求不明,8吋稼動(dòng)率續(xù)跌,將壓抑營(yíng)收成長(zhǎng)幅度。

格羅方德雖受經(jīng)濟(jì)逆風(fēng)衝擊,但因能承接美國(guó)航太、國(guó)防、醫(yī)療等特殊領(lǐng)域芯片代工,且車(chē)用相關(guān)訂單與客戶(hù)簽訂長(zhǎng)約(LTA)較穩(wěn)定,有效支撐稼動(dòng)率,預(yù)期第三季營(yíng)收應(yīng)可持平。聯(lián)電因終端消費(fèi)未見(jiàn)全面復(fù)甦跡象,加上急單效應(yīng)開(kāi)始消退,預(yù)期稼動(dòng)率及營(yíng)收均會(huì)下滑。

中芯國(guó)際在國(guó)產(chǎn)替代效益挹注下,第三季出貨及稼動(dòng)率有望持續(xù)改善,帶動(dòng)營(yíng)收成長(zhǎng),華虹、高塔半導(dǎo)體及力積電營(yíng)收則預(yù)期將與第二季相當(dāng)。世界先進(jìn)因終端需求尚未全面回溫,第三季營(yíng)運(yùn)雖能成長(zhǎng)、但動(dòng)能將受壓抑。

至于受惠庫(kù)存回補(bǔ)訂單、55納米較高價(jià)制程產(chǎn)能開(kāi)出,帶動(dòng)第二季稼動(dòng)率回升至60~65%的晶合集成,儘管消費(fèi)電子需求尚未全面回溫,但在國(guó)產(chǎn)替代趨勢(shì)、積極促銷(xiāo)搶市及下半年CMOS影像感測(cè)器(CIS)客戶(hù)新品備貨量產(chǎn),第三季稼動(dòng)率及營(yíng)收預(yù)期均可望再提升。

-

半導(dǎo)體

+關(guān)注

關(guān)注

334文章

27715瀏覽量

222674 -

SK海力士

+關(guān)注

關(guān)注

0文章

973瀏覽量

38731 -

三星

+關(guān)注

關(guān)注

1文章

1609瀏覽量

31500

原文標(biāo)題:半導(dǎo)體TOP10排名!

文章出處:【微信號(hào):汽車(chē)半導(dǎo)體情報(bào)局,微信公眾號(hào):汽車(chē)半導(dǎo)體情報(bào)局】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

廣立微榮獲創(chuàng)新濱江新勢(shì)力企業(yè)TOP10

揚(yáng)杰科技登榜“2024中國(guó)半導(dǎo)體企業(yè)TOP100”

云知學(xué)院榮登2024中國(guó)企培業(yè)模式創(chuàng)新TOP10榜單

中科創(chuàng)達(dá)入選車(chē)載操作系統(tǒng)TOP10企業(yè)

2024年汽車(chē)操作系統(tǒng)趨勢(shì)及TOP10分析報(bào)告

功率半導(dǎo)體技術(shù)如何助力節(jié)碳減排

新能源汽車(chē)驅(qū)動(dòng)電機(jī)top 10排名!

芯和半導(dǎo)體榮登“2024中國(guó)TOP 10 EDA公司”榜

敏芯股份再次入選中國(guó)IC設(shè)計(jì)排行榜TOP10傳感器公司

Fabless 100榜單出爐:峰岹科技入選微控制器公司Top 10

中穎電子入選Fabless 100排行榜TOP10微控制器公司榜單

京東方連續(xù)8年進(jìn)入全球PCT專(zhuān)利申請(qǐng)TOP10

“千帆杯”第二期十萬(wàn)大獎(jiǎng)花落誰(shuí)家?TOP10名單出爐!

2023年全球動(dòng)力電池TOP10“變局”解析

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論