ChatGPT發布9個月已經成為2023年最大金礦,大家是怎么靠它掙到錢的?

ChatGPT發布9個月已經成為2023年最大金礦,大家是怎么靠它掙到錢的?

自 ChatGPT 初次發布以來已經過去 9 個月,這款聊天大語言模型成為月活用戶最快破億的消費級應用也早就是 7 個月前的事。幾乎在一夜之間,我們迷迷糊糊主涉入了生成式 AI 的新時代。

但除了 ChatGPT 之外,消費者們到底在以哪些方式與各類生成式 AI 產品交互?老牌廠商在哪些類別中占據主導地位,而新興企業又在哪些領域嶄露頭角?誰有望成為下一位市場“大贏家”?

另外,AI 產品的開發是否一定要大筆投資才能啟動?靠 GPT 真的能掙到錢嗎?

人們通過 GPT 變富有了

為了回答這些問題,技術媒體 a16z 參考了 LikeWeb 流量數據(截至 2023 年 6 月),按月度訪問量對前 50 大生成式 AI Web 產品進行排名。此外,他們還分析了這些產品隨時間推移的增長趨勢,并跟蹤這種增長來自何處。

排名主要由 Web 和應用端流量決定,因為到目前為止,大部分消費級生成式 AI 產品仍然是通過網站來呈現。

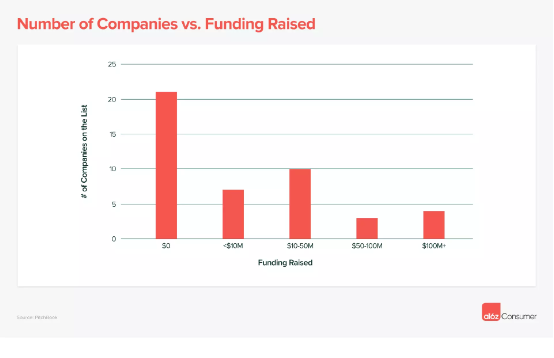

通過分析這份名單,a16z 發現,這一年出現了很多全新的網站,80% 是之前不存在的。這些企業中幾乎有一半是自籌資金、沒有引入任何外部資本。也就是說,即使投入相對較少,企業也完全有可能快速推出大型 AI 產品。

而且最重要的是,目前消費者們的付費意愿明顯相當強烈。榜單上 90% 的公司已經實現了盈利,且幾乎所有廠商均依靠訂閱模式獲取收益。還有 15% 的上榜企業已經籌集到至少 5000 萬美元資本!

另外,有些生成式 AI 產品在網站流量方面的表現非常好。一些 GPT-wrappers 比市值數十億美元的公司每月獲得的訪問量還多。也就是說 GPT 產品還是非常吸引用戶的。

因此,有網友點評說,GPT 是“2023 年最大的金礦”。

下面讓我們一起看看 a16z 的具體分析吧!

大多數領先產品均圍繞生成式 AI“從零開始”構建而成

與 ChatGPT 一樣,本次排名中的大部分上榜產品在一年之前還不存在——其中 80% 屬于全新網站。也就是說,雖然不少傳統企業正在運用生成式 AI 增強其產品,但那些最引人注目的消費級體驗往往都是全新設計并構建而來。

在上榜的 50 款產品當中,只有 5 款來自老牌科技巨頭或者被其收購,分別為:Bard(谷歌)、Poe(Quora)、QuillBot(Course Hero)、Pixlr(123RF)和 Chipchamp(微軟)。

根據 PitchBook 的數據,在余下的上榜公司當中,有 48% 完全是自籌資金、沒有引入任何外部資本。也就是說,即使投入相對較少,企業也完全有可能快速推出大型 AI 產品。當然,也有 15% 的上榜企業已經籌集到至少 5000 萬美元!

風險投資支持的企業和自籌資金的公司之間,最主要的區別在哪里?答案是技術棧。取決于模型的實際大小,構建和訓練自有模型可能需要花費數百萬美元。

榜單中前 50 位的公司主要分為三類:(1)訓練自己的專有模型;(2)對現有模型做微調;(3)在現有模型之上構建消費級 UI(例如各種「GPT 打包器」)。但值得注意的是,排名前 10 的產品中有一半基于自家原研模型、四款為微調模型,只有一款屬于“打包”型產品。

不考慮 ChatGPT(考慮到 OpenAI 已經籌集到 113 億美元,過于巨大的數字可能會扭曲整體趨勢),掌握專有模型的公司平均籌集到 9800 萬美元。相比之下,微調開源模型的公司只需要 2000 萬美元,而“打包”廠商更是僅需 900 萬美元。

ChatGPT 目前仍然,遙遙領先……

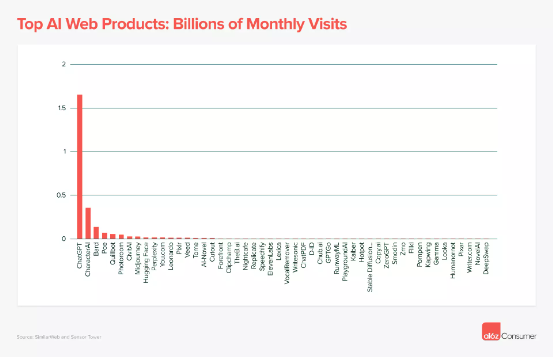

ChatGPT 一家就獨占前 50 大生成式 AI 產品月度流量的 60%,估計每月訪問量為 16 億次、月度活躍用戶為 2 億(截至 2023 年 6 月)。如此亮眼的成績,甚至令 ChatGPT 網站在全球訪問量榜單上排名第 24 位。

盡管主打陪伴服務的 CharacterAI 平臺已經成為第二大產品、規模約為 ChatGPT 的 21%,但還沒有哪款產品能呈現出與 ChatGPT 相媲美的增長態勢。特別是在移動領域,CharacterAI 已經是最強大的早期參與者,Sensor Tower 的數據顯示其日活用戶甚至可以與 ChatGPT 比肩、且留存率明顯更高,但增幅仍然有限。

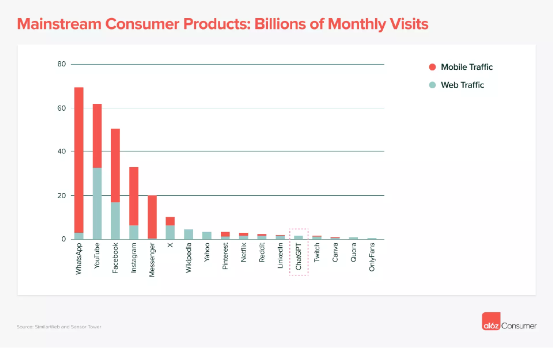

而且即使是體量最大的生成式 AI 產品,在與主流消費級服務對抗時,規模仍顯得有些不夠看。將 Web 與移動端流量做綜合考量,ChatGPT 的排名大致跟 Reddit、LinkedIn 和 Twitch 在一個水平上,仍遠低于各大業界“巨頭”(例如 WhatsApp、YouTube 和 Facebook 等)。

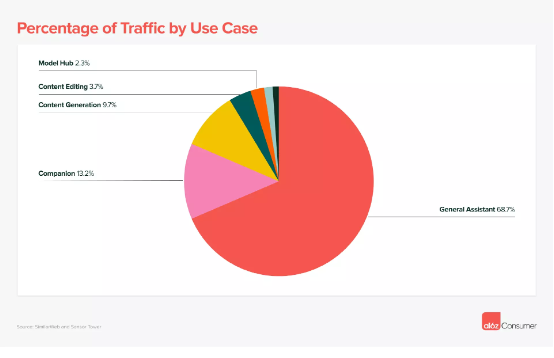

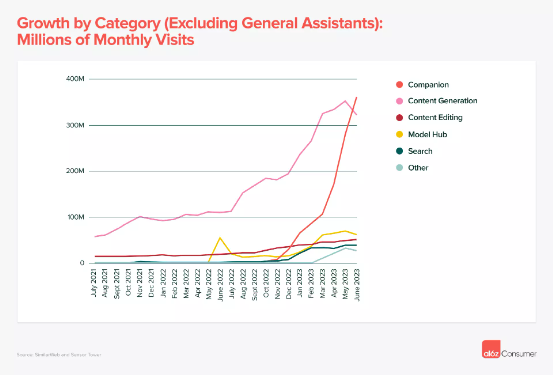

大語言模型助手(例如 ChatGPT)占應用主導,但陪伴與創新工具正在快速發展

基于生成大語言模型的聊天機器人在前 50 大消費級產品的總體流量中占比約 68%。除了 ChatGPT 之外,同屬聊天機器人的還包括谷歌 Bard 和 Quora Poe,二者也都殺進了前五。

但最近幾個月來,另外兩大應用類別也開始異軍突起——這就是 AI 伴侶(例如 CharacterAI)和內容生成工具(例如 Midjourney 和 ElevenLabs)。在更廣泛的內容生成類應用中,圖像生成是最主要的用例,占得總體流量的 41%;其次是生產 / 消費側寫作工具,占比 26%;視頻生成則占比約 7%。

還有哪些值得關注的應用類型?那就是模型中心。上榜的雖然只有兩家網站,但其對應的流量卻相當可觀——Civitai(以圖像為主)和 Hugging Face 均擠進了前十。這樣的成績絕對令人印象深刻,畢竟消費者往往會訪問這些網站來下載模型并在本地運行,所以網絡流量可能無法充分反映其實際使用情況。

早期“贏家”已經出現,但大多數品類仍身陷鏖戰

對于各位躍躍欲試的選手,好消息是:盡管人們對生成式 AI 的興趣一路飆升,但不少品類還沒有決出最終的勝利者。

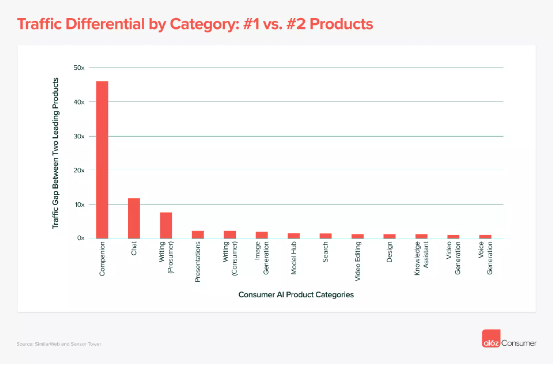

下圖所示,為各品類領域中排名第一與第二的廠商之間的流量差異。雖然也有例外情況(例如陪伴類應用),但在大多數品類上,二者的差距都在 2 倍以內。也就是說,登頂企業獲得的訪問次數一般不超過第二大第二大競爭對手的 2 倍。再考慮到上榜企業在過去 6 個月內的平均月增長率普遍達到 50%,這種差距幾乎是隨時可能被扭轉。

另外,流量分布也呈現出嚴重的碎片化趨勢。專為特定用例或工作流程所構建的產品正與通用型工具齊頭并進,兩類定位下的產品都有可能支撐起可觀的商業成功。

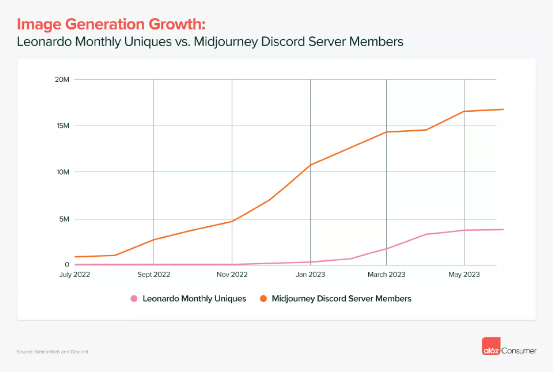

首先來看圖像生成領域。雖然 Midjourney 在整體上占據主導地位,但像 Leonardo 這類專注于游戲資產生成的廠商也獲得了驚人的流量增長。從下圖中可以看到,Leonardo 每月獨立訪客的數量與 Midjourney 的 Discord 服務器成員增幅差距并不算太大。盡管前者受眾已達千萬,但 Leonardo 仍能跟上 Midjourney 的增長速度并維持住百萬級用戶規模。

收購市場仍然火爆,且消費者的付費意愿相當強烈!

過去 5 年來,不少消費級應用迎來一波收購熱潮。由于無法完成平臺轉變(例如由互聯網到移動端),新產品往往很難激發人們的興趣。此外,客戶的獲取成本也在上升,導致大多數消費級廠商不得不認真考慮終身價值和獲客成本等更趨現實的運營指標。

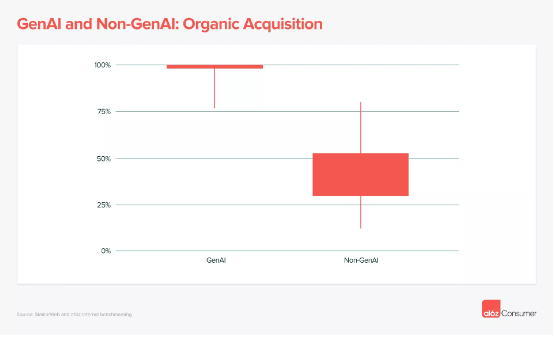

但生成式 AI 的出現改變了游戲規則。此次上榜的大多數廠商都沒有進行過付費營銷(至少從 SimilarWeb 提供的數據來看是這樣)。通過 X、Reddit、Discord 和電子郵件上的口口相傳,各企業能夠獲得可觀的免費引流、口碑和推薦效果。

在排名靠后的這四分之一生成式 AI 產品當中,只有 2% 的流量為付費性質。相比之下,根據技術媒體 a16z 對 150 種產品進行的基準測試,排名前四分之一的非 AI 消費級訂閱服務商的付費流量則占比達 70%。

從現實情況來看,消費者們的付費意愿明顯相當強烈。榜單上 90% 的公司已經實現了盈利,且幾乎所有廠商均依靠訂閱模式獲取收益。上榜產品的平均價格為每月 21 美元(包月套餐平均費用),相應的年化收益達到 252 美元。

如果大家訂閱過 AI 之前的其他流行消費級服務(例如 Calm、Headspace 或者 Duolingo),肯定知道其年度訂閱價格一般不會高于每年 70 美元,而包月套餐的平均收費大致在 10 美元左右。可以看到生成式 AI 的介入創造出了新的價值空間,也提高了消費者的付費意愿。

生成式 AI 領域的移動應用平臺仍待發展

到目前為止,消費級 AI 產品主要以瀏覽器為首選,移動端應用相對比例不高。甚至連 ChatGPT 也是在 6 個月之后才發布自己的移動應用!

但這里也有值得關注的例外情況。在圖像生成品類當中,考慮到第三方 API 的存在,應用的“啟動門檻”相當低。Lensa 和 WOMBO 等產品的銷量曾經出現急劇上升,但隨后的下滑速度也同樣驚人。

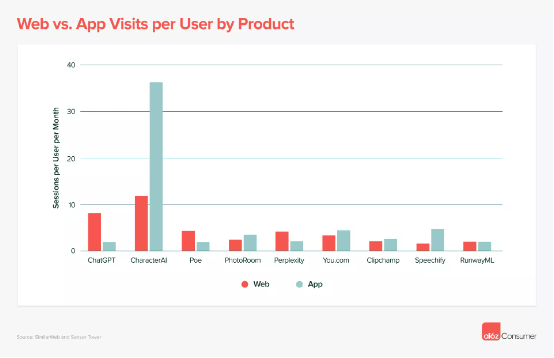

那么,為什么 AI 廠商沒有積極在移動設備上開發相應產品?這是因為瀏覽器是絕大部分消費群體接觸生成式 AI 的自然起點。不少 AI 廠商的研發團隊規模有限,可能不想把自己的注意力跟資源浪費在 Web、iOS 加 Android 三種平臺之上。因此,目前榜單中只有 15 家公司擁有活躍的移動應用,而且幾乎所有廠商都發現與 Web 端相比,移動應用對于每月總流量的貢獻比例還不到 10%。

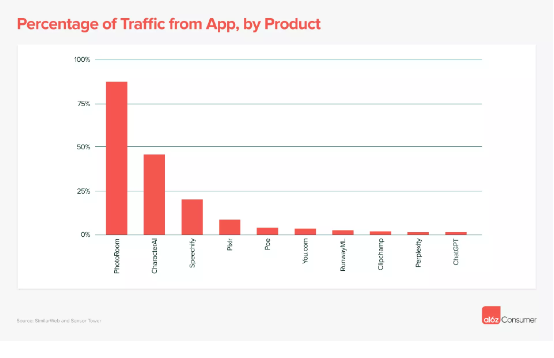

這里有 3 個值得注意的例外情況:專業消費級設計工作室 PhotoRoom(移動流量占總流量的 88%)、陪伴類應用 CharacterAI(移動流量占總流量的 46%)和文本轉語音產品 Speechify(移動流量占總流量的 20%)。與網站相比,這些廠商的移動應用參與度(按每訪問者每月的會話數量來衡量)明顯高于平均水平。

考慮到當前普通消費者每天在移動設備上花費的時間往往比桌面設備還多出 36 分鐘(前者為 4.1 小時,后者為 3.5 小時),我們預計隨著技術的發展成熟,未來將有更多以移動端為核心的生成式 AI 產品陸續出現。

-

AI

+關注

關注

87文章

31524瀏覽量

270339 -

模型

+關注

關注

1文章

3313瀏覽量

49226 -

ChatGPT

+關注

關注

29文章

1569瀏覽量

8061

原文標題:ChatGPT 發布9 個月已經成為2023年最大金礦,大家是怎么靠它掙到錢的?

文章出處:【微信號:AI前線,微信公眾號:AI前線】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

AI助力,機構近一個月扎堆調研半導體行業

星閃技術已經發布一年多了,應用何去何從?

6月份理想汽車累計交付量突破800,000輛 歷時54個月

日本半導體設備銷售額達17個月來最大漲幅

工商網監

工商網監

評論