芯片市場逐步回暖,行業低迷還未結束?

芯片市場逐步回暖,行業低迷還未結束?

2023年以來,市場對于半導體周期反轉的聲音不絕于耳,但從業績上看,依舊還處于一個下行態勢,除了少數品類外,行業拐點并未出現,半導體板塊也成為了今年下跌比較多的板塊之一。

而近期以來,行業動態和市場走勢似乎宣告著,漫長的行業寒冬正式迎來復蘇的曙光。

芯片市場逐步回暖,行業低迷還未結束?

一方面,隨著華為、蘋果、小米等消費電子巨頭相繼發布新品,疊加行業周期的自身調整規律,帶動消費電子行業出現了新增長趨勢。

英特爾、三星、聯發科等消費電子芯片均表示,目前PC、智能手機庫存改善明顯,PC庫存已經降到健康水平。

據Counterpoint數據顯示,2023 Q3全球PC出貨量環比繼續增長。分析師認為,PC市場已經觸底,預計未來幾個月出貨量將繼續保持溫和增長。此外,AI PC正在成為驅動全球PC出貨量增長的新動力

臺積電對此也持有相同觀點,在Q3業績說明會上臺積電也指出,智能手機、PC等下游終端需求已經企穩,AI半導體需求仍在放大。另外,A股半導體公司三季報披露信息也顯示,消費電子芯片行業在三季度明顯回暖。

同時,國際存儲原廠持續推進減產效應逐漸顯現,以及在消費電子和AI市場的帶動下,存儲芯片也出現了需求和價格回暖,尤其是AI對于存儲芯片的需求激增,加速存儲板塊率先迎來了周期反轉。

存儲巨頭的季度財報都在表明,存儲市場盈利情況有所改善。

三星電子最新公布的第三季度利潤超出預期一倍之多。此次業績表現超出預期的主要原因在于:一是智能手機新品和高端顯示產品的銷售量增加;二是此前的減產策略使得半導體業務部門虧損收窄。

三星電子曾在本月早些時候傳出消息稱,已與包括小米、OPPO及谷歌等客戶簽署了內存芯片供應協議,DRAM和NAND閃存芯片價格較之前合同價格上調10%-20%。

SK海力士第三季度營收下滑也較為溫和,季度營收同比下降17%,高于分析師的預期,相比二季度47%的跌幅已有大幅改善,環比增長24%。

SK海力士財報表示:“這要歸功于對高性能移動旗艦產品和HBM3和高容量DDR5的強勁需求”,并補充說,DRAM業務在經歷了兩個季度的虧損后,有望實現扭虧為盈。”

為滿足新需求,SK海力士計劃增加對HBM、DDR5和LPDDR5等高價值旗艦產品的投資,并擴大對HBM和TSV等封裝技術的投入。

此外,美光科技在9月的業績會議上稱,預計整個2024財年的定價和盈利能力都會有所改善,大多數個人電腦和智能手機客戶的庫存現在已經恢復正常。

簡而言之,伴隨原廠維持減產策略,以及需求端逐步好轉,客戶在努力減少庫存后,存儲價格漲勢開始回暖。

從近期消費電子和存儲市場的行業動態和企業業績來看,在經歷了近兩年的行業寒冬后,半導體市場似乎開始迎來周期拐點。

然而,就在業界以為半導體行業周期筑底回暖之際,多家芯片巨頭Q3財報卻再次釋放出看衰信號,尤為值得注意的是,工業和汽車市場一反常態,成為接下來不被看好的重點領域。

大廠財報:工業市場前景低迷

第三季度,AMD營收58億美元,同比增長4%,超出市場預期。

按部門劃分,AMD數據中心的營收為16億美元,環比增長21%,同比下降1%;客戶端的營收為14.5億美元,環比增長46%,同比增長42%;游戲的營收為15億美元,環比下降5%,同比下降8%;嵌入式的營收為12億美元,環比下降15%,同比下降5%。

在積極的一面,AMD在服務器CPU市場的表現強勁,并且客戶端業務也已經恢復正常。AMD在財報電話會議上表示,MI300處理器將在未來幾周開始發貨,旨在AI加速器市場上與英偉達的產品展開競爭。

但在嵌入式和游戲業務方面,AMD表現較弱。嵌入式市場包括用于工業、汽車和網絡系統的芯片。

AMD首席財務官Jean Hu在聲明中表示,“在第四季度,我們預計數據中心業務將強勁增長,客戶端業務將繼續保持增長勢頭,但仍將面臨游戲業務銷售下滑和嵌入式市場需求進一步疲軟的影響。”

嵌入式市場的疲軟也影響了其他芯片制造商,包括德州儀器(TI)、意法半導體(ST)等公司,這些芯片大廠均表示稱工業半導體需求正在降溫。

近日,意法半導體發布2023 Q3財報,單季營收44.3億美元,同比+2.55%/環比+2.31%。ST表示,收入表現主要受到汽車業務持續增長的推動。

ST財報顯示,汽車與分立器件板塊(ADG)增長迅速,營收貢獻45.7%,同比增長29.6%。此外,ST還在緊盯碳化硅(SiC)板塊發展,與格芯合資正在新設300mm工廠,用于生產電動汽車的SiC模塊;2023年6月還與三安光電成立合資企業,在中國大規模制造200mm SiC 器件,以應對中國電動汽車及工業電源能源應用市場對SiC器件不斷增長的需求。

展望第四季度,ST預計中國工業市場的MCU需求不及預期,MCU的交貨周期和產能利用率已恢復正常,工業市場的訂單能見度較低。

TI日前也公布了2023年第三季度財務業績,今年Q3營收為45.3億美元,環比持平,同比下降14%。

TI表示,本季度汽車行業保持了20%的增長,但在工業領域的疲軟則有所擴大。并在對第四季度預測時指出,包括工業設備在內的多種電子元器件的需求仍然低迷。

TI 擁有半導體行業最廣泛的客戶群,其預測或將成為整個經濟需求的風向標。Edward Jones機構分析師表示,TI這一預測反映出工業領域的需求進一步惡化的趨勢,并且這種狀態可能至少在未來幾個季度持續存在。

當前,TI仍在大力投資新廠,旨在精進300mm產能,增加內部制造量,從而獲得競爭優勢并產生成本優勢,這可能會給它帶來未來的優勢。但短期內,由于高資本支出,勢必對公司自由現金流產生負面的影響。

雖然TI曾稱自家芯片產品能夠保存的貨架期可長達十年,這方面的優勢可幫助該公司在未來需求復蘇時,能更快做出反應。但盡管如此,為防止閑置零件過多,TI仍選擇放慢部分工廠的運行速度。同時也不得不在第三季度降低工廠的產能,以減少庫存并維持毛利率。

汽車市場也遭看衰

安森美半導體2023年第三季度財報顯示,該季度安森美實現營收21.8億美元,同比下降0.54%,但高于分析師普遍估計的21.5億美元;凈利潤為5.827億美元,明顯高于去年同期的3.119億美元。

不過,在展望未來時,安森美對第四季度的營收給出了悲觀預期。

安森美首席執行官Hassane El-Khoury在財報說明會上直言:“我們開始看到一些疲軟的情況,歐洲Tier 1客戶正在處理庫存,并且由于高利率,汽車需求的風險不斷增加,并且未來這一影響可能還將會持續擴大。”

此前,特斯拉首席執行官埃隆·馬斯克也對高利率對汽車購買者的影響表示擔憂,這家全球最有價值的汽車制造商最新公布的季度業績收入也未達到預期。

受汽車市場變化及未來業績預期的影響,安森美還于當日宣布裁員約900人,這也進一步引發了人們對于電動汽車需求疲軟開始沖擊汽車芯片市場的擔憂。

Hassane指出,為了應對電動汽車需求增長放緩,此次宣布的裁員計劃是公司更大戰略轉變的一部分,幫助在內部生產利潤更高的芯片。

Hassane又補充道:“電動汽車市場將會增長,只是速度沒有預期的那么快......我認為電動汽車是一個長期的增長機會,即使在目前各種重大不利因素的背景下,客戶的設計并沒有放緩。”

但安森美拋出的“大餅”并沒能安撫惴惴不安的投資者,其股價隔夜大跌近22%。

FPGA芯片企業萊迪思半導體CEO Jim Anderson也對分析師釋放了不太樂觀的信號:在第三季度的最后4-6周里,我們開始看到工業和汽車客戶的需求疲軟,我認為這主要集中在亞洲地區,預計第三季度末開始的疲軟會延續到當前季度。

此外,作為全球規模最大的晶圓代工企業,臺積電的業績表現情況一直以來也被視為半導體行業發展的風向標。

2023年上半年,受半導體下行周期影響,下游客戶在不斷降價去庫存的同時,也減少了在臺積電的訂單量,導致臺積電晶圓代工業務在上半年量價齊跌。而表現在財務上,臺積電今年Q1和Q2的營收環比降幅分別為18.69%和5.46%,而凈利潤跌幅更甚,環比下降幅度為30.05%和12.17%。

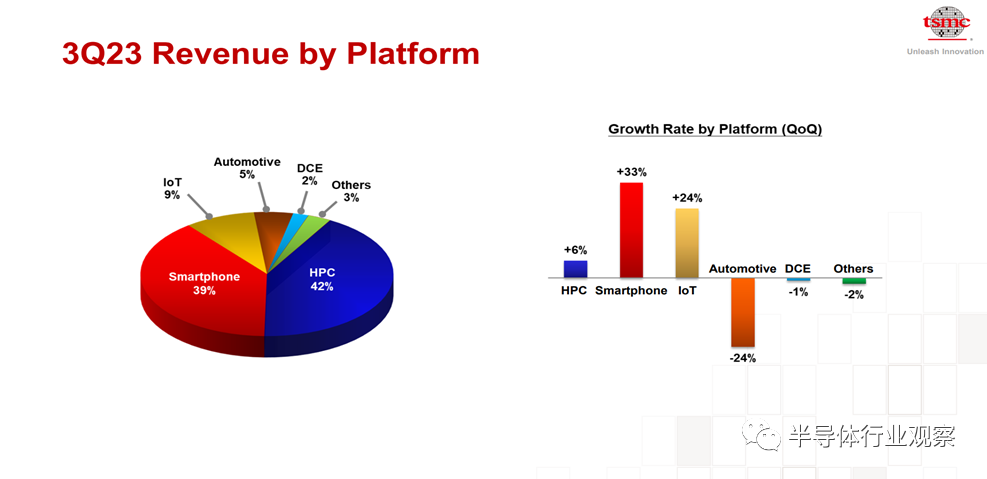

前不久,臺積電Q3業績已經披露。據其財報數據,臺積電在2023年Q3營收為172.86億美元,環比增長10.2%,同比下降14.6%;實現凈利潤為66.71億美元,環比增長16.6%,同比下降24.88%,結束了此前連續兩個季度營收及凈利潤環比下滑的不利局面。

從具體收入結構來看,臺積電HPC收入占比 42%,環比增長 6%;智能手機收入環比增長 33%,占比為39%;IoT收入環比增長24%,占比9%,均符合上述消費電子回暖和AI市場需求強勁的行業趨勢。

但相較于這些市場的回升,汽車業務的收入環比卻下降了24%

臺積電FY 23Q3下游收入結構占比

(圖源:臺積電)

針對汽車業務,臺積電指出,過去三年汽車需求非常強勁,不過從2023 年下半年開始,汽車已經進入庫存調整模式。盡管如此,隨著車載功能越發豐富,汽車出貨將持續提升,臺積電仍然看好2024 年汽車需求將再次大幅增長。

野村證券分析師Aaron Jeng也表示贊同這一觀點,他表示:“從2023年第二季度開始,汽車半導體市場進入庫存調整階段,預計這一領域將在2024年恢復增長。”

臺積電在法說會上表示“看到PC與智能手機需求出現穩定跡象”,聯電也保持類似觀點。聯電共同總經理王石認為,PC與手機需求近期有急單出現,這是早期庫存修正到一定程度的跡象,只是有些應用的庫存修正會延續到明年。另外,車用客戶自2022年開始累積的高庫存,有望在本季去化至一定水位。

對于汽車電子行業的悲觀預期,正如某行業分析師所言:“安森美如此悲觀的預測源于汽車芯片市場的供需關系發生了改變。近年來汽車芯片市場容量大、需求旺盛,導致幾乎所有的芯片公司都在謀劃自己的車規產品,同時全球排名靠前的頭部廠商也將產能向汽車業務傾斜。因此,汽車芯片產能過剩其實是注定的結果。”

當所有企業都將汽車芯片當作最后一根救命稻草,那么這根稻草就難以承受這樣的重量,所有人都要在水中飄搖,上不了岸。目前,汽車芯片只是供需剛發生了改變,如果情況繼續惡化,買方必然更加強勢,到時候汽車芯片市場以及相關企業能不能保住營收額都是一個問題。因為,如果供需太過于失衡,價格戰是不可避免的。

另外,整車市場也存在擔憂。

特斯拉的電池供應商松下表示,由于特斯拉某些型號銷售放緩,將削減60%的產量。這引發了市場對于電動車需求的擔憂,特斯拉股價大跌5%,創下5月底以來最低收盤價。上周福特高管表示,消費者目前不愿意為電動汽車支付溢價,均預示著電動汽車市場接下來的道路并不平坦。

寫在最后

從整個半導體行業來看,自2021年12月半導體銷售額達到峰值以來,此輪下行周期已持續較長時間。在經過這段時間的充分調整后,在2023年Q3季度,全球半導體銷售額及大廠財務指標均已出現一定程度的回暖,半導體景氣回升或已接近破曉時分。

芯片行業試圖從嚴重的經濟放緩中復蘇,但上述芯片大廠對于工業和汽車領域的前景預測,對于芯片行業來說并不是一個好消息。

面對半導體景氣動向,臺積電總裁魏哲家在法說會上表示,雖然現階段還是有客戶進行庫存調整,不過因半導體庫存水準已接近2021年第4季水位,他認為半導體景氣似乎已觸底,除了指出AI需求持續強勁,智能手機和個人電腦需求也在回升。至于工業和車用電子市場受益于長期發展勢頭,在經歷短暫的庫存調整之后,明年需求也將會相當強勁。

臺積電的回復,無疑是在紛亂的世局中注入了一劑強心針。

編輯:黃飛

-

FPGA

+關注

關注

1630文章

21798瀏覽量

606026 -

芯片

+關注

關注

456文章

51188瀏覽量

427289 -

mcu

+關注

關注

146文章

17323瀏覽量

352653 -

amd

+關注

關注

25文章

5499瀏覽量

134645 -

意法半導體

+關注

關注

31文章

3157瀏覽量

108942

原文標題:芯片巨頭,集體看衰?

文章出處:【微信號:IC大家談,微信公眾號:IC大家談】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

DRAM與NAND閃存市場低迷,DRAM現貨價格持續下滑

消費電子市場回暖,新能源汽車市場持續走強,連接器線纜線束行業前景可期!

全球半導體市場回暖:預計2024年市場規模將達6000億美元

功率半導體市場復蘇跡象明顯,行業需求回暖

半導體行業回暖,萬年芯深耕高端封裝

MCU市場展望,旺季需求復蘇與多元化戰略驅動行業前行

三星3nm芯片良率低迷,量產前景不明

鎧俠結束NAND閃存減產,工廠開工率已恢復至100%

東威科技:PCB行業目前有回暖跡象,PCB設備有批量訂單進入

2024年全球與中國7nm智能座艙芯片行業總體規模、主要企業國內外市場占有率及排名

PCB行業訂單回暖?這家PCB企業這么說

工商網監

工商網監

評論