從TOP4元器件分銷商業績看2024行業發展趨勢

從TOP4元器件分銷商業績看2024行業發展趨勢

從2023年下半年開始,分銷行業已經開始釋放出一些積極因素。在2023Q4,行業內已有文曄科技、大聯大兩家公司營收實現同比增長。預計2024年,在全球半導體行業回暖的帶動下,整個分銷市場或有望迎來更加積極的業績表現。

分銷商是連接上游原廠和下游客戶的重要紐帶,而百億美元級頭部分銷商的發展情況則代表著整個行業的最新發展趨勢。

時間來到2024Q1,大部分廠商2023年的業績已經披露完畢。讓我們通過艾睿電子、安富利、大聯大、文曄科技四家百億美元分銷商的最新業績,一窺電子元器件行業的未來趨勢。

業績分化明顯

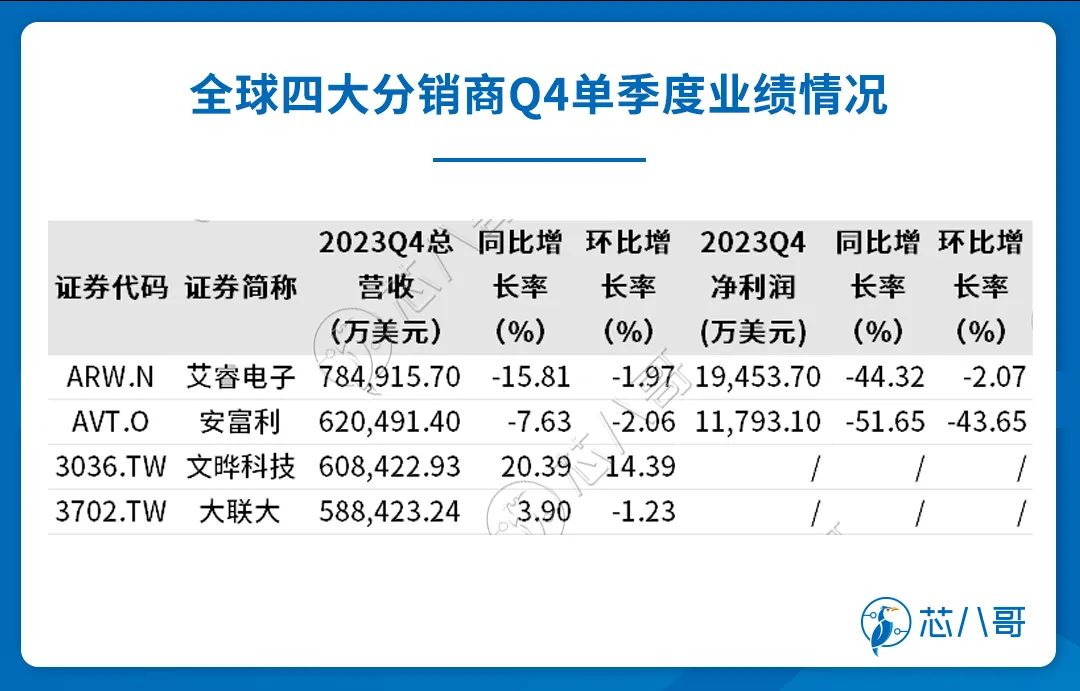

根據wind的數據,在2023Q4季度,四大分銷商業績呈明顯的分化趨勢。其中,以艾睿電子、安富利為代表的美系分銷商在Q4季度不管是營收還是凈利潤同比環比下滑都非常明顯;而以文曄科技、大聯大為代表的中國臺灣分銷商在Q4季度營收同比已經實現增長。

資料來源:wind,芯八哥整理

具體來看,艾睿電子是全球規模最大的電子元器件分銷商,其授權代理的品牌包括 TI、 Nvidia、ADI等國際頭部電子元器件廠商,并在全球多個區域設有分支機構及配套物流設施。在2023Q4公司實現營收為78.49億美元,同比下降15.81%。凈利潤為1.95億美元,同比下滑44.32%;安富利是全球第二大電子元器分銷商,為全球超過10萬客戶提供包括半導體、被動和機電等元件以及工程設計鏈和供應鏈服務。在Q4季度(2024財年第二季度)公司銷售額為62.05億美元,同比下降7.63%,略高于公司指引的中點。凈利潤為1.18億美元,同比下降52.65%。

中國臺灣廠商方面,作為亞洲第一大電子元器件分銷商,大聯大能夠為客戶提供解決方案、技術支持、倉儲物流與IC電子商務等增值服務,以滿足原始設備制造商、原始設計制造商、電子制造服務商及中小型企業等不同客戶需求。在Q4季度,公司的營收為58.84億美元,同比增長3.90%,略超此前預測;文曄科技為亞洲第二大電子元器件分銷商,目前在中國、韓國、新加坡、 印度、泰國、馬來西亞、越南等地區共有四十多個營運據點。在2023年Q4,公司實現營收為60.84億美元,同比增長20.39%,環比增長14.39%,創季度營收新高。

從2023年全年來看,受半導體行業周期調整的影響,除了文曄科技營收實現增長外,其余廠商業績下滑幅度都比較大。

資料來源:wind,芯八哥整理

具體來看,在2023年艾睿電子全年實現營收331.07億美元,同比下滑10.82%。凈利潤為9.04億美元,同比下降36.68%。盡管業績下滑幅度較大,但公司營收排名依然位列分銷行業第一;排名第二的安富利在2023年(2023年1-12月)營收為256.10億美元,下滑幅度為2.73%;而大聯大在2023年營收為219.61億美元,年減13.4%。此外,文曄科技2023年全年合并營收194.24億美元,與2022年相比年增率達4.08%,再創年度營收新高紀錄。

需求依然疲軟

對于業績變動的原因,文曄科技表示,受益于2023年下半年消費電子的回暖,公司憑借較好的產品組合和客戶優勢在全年實現了業績的正向增長。

從具體應用來看,文曄科技第三季仍以手機為主,營收比重達28.8%。而數據中心及服務器比重激增至 23.7%。通訊占比為12.4%,工業與儀器為8.6%,汽車電子為7.1%,消費性及其他占比 9.7%、個人計算機及外圍為 9.7%。

在第四季度,公司預計汽車電子將持續成長,業績季增7-9%。工業與儀器也將回升,季增1-3%。通訊季增10%,數據中心及服務器維持強勁成長,季增超過20%。消費性電子與PC 則因進入傳統淡季,季減分別超過20%、7-10%,手機則大致持平。而從全年來看,公司的汽車電子業績年增雙位數。工業與儀器年增1-3%;通訊年減最多,達20%。數據中心與服務器業績成長最顯著,年增50-60%。消費性電子約莫持平。此外,公司的PC業務下滑17-19%,手機也年減1-9%。

文曄科技主要代理品線

資料來源:文曄科技

除文曄科技外,艾睿電子、安富利、大聯大也在財報中提及到了業績變動的原因。

其中,艾睿電子表示,2023年期間,全球元器件業務進入周期性低迷,主要是由于2022年底電子元器件市場短缺正常化,客戶庫存水平上升導致銷售下降所致。公司在全球零部件銷售額比上年同期下降,這主要是由于亞洲市場的疲軟和美洲短缺市場活動的減少,部分被歐洲市場的增長所抵消所影響。而這些趨勢導致公司資產負債表上的存貨水平上升,銷售額下降,并增加了公司在營運資本上的投資占銷售額的百分比。

安富利指出,2024財年第二季度財報符合公司此前的預期。公司當前面臨著經濟疲軟和不確定的情況,這種情況始于亞洲,包括中國,現在也出現在西方。這種經濟疲軟導致公司的一些客戶的需求下降,這被整個供應鏈的庫存水平上升所放大。本季度,公司所服務的不同終端市場的需求參差不齊。國防和運輸市場繼續表現出相對強勢,而工業、消費和通信垂直行業的需求相對疲軟。隨著半導體交貨期的持續改善,定價環境保持穩定,這是一個積極的信號。

而大聯大在法說會上表示,2023第四季營收略超預期,主要受惠于自動化需求帶動工業電子以及車用電子等非3C市場應用需求持續,以及北美及東南亞等地客戶陸續投產所致。

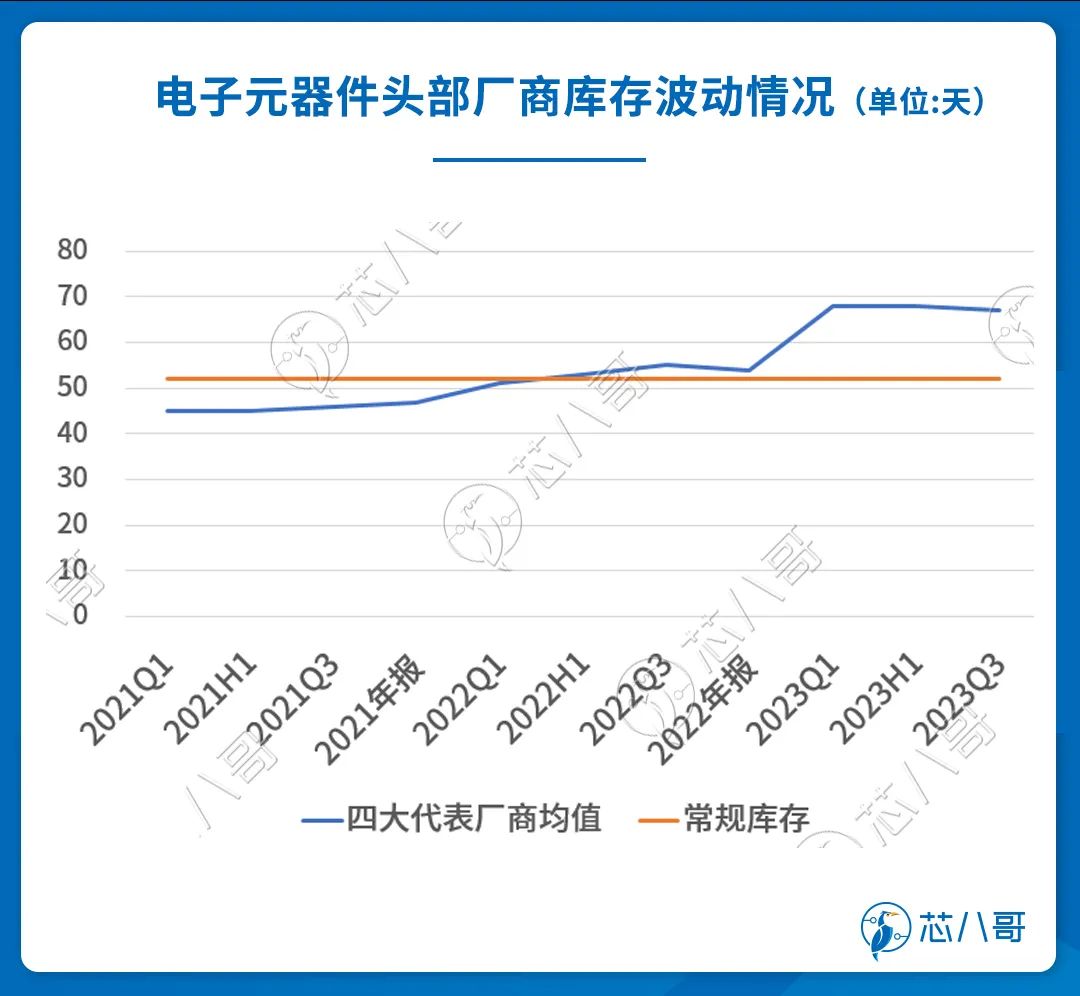

從庫存情況來看,自2022年下半年以來,隨著以消費電子為代表的終端需求下降,全球分銷商的庫存就處于不斷增長的趨勢,直到2023Q1達到了庫存的高點。盡管此后在各大廠商對自己的庫存進行了一定的管控,但整體而言,目前行業的庫存水平依然處于高位,未來去庫存的調整或將進一步延續。

資料來源:wind,芯八哥整理

以安富利為例,目前安富利的庫存周轉天數達到74天,是四大分銷巨頭中去庫存壓力最大的企業。為了管理積壓的庫存,公司正在與客戶和供應商密切協調,以配合目前疲軟的市場條件。目前,公司對部分訂單進行推遲和重新安排,而且在出貨價格上做了一定的讓步,繼續低于平價出售。通過這些舉措,安富利表示,公司高企的庫存將進一步得到改善,而公司的現金流也將進一步得到增強。

資料來源:wind,芯八哥整理

未來展望樂觀

在業績說明會上,各家廠商也表達了自己對于未來行情的看法。

艾睿電子指出, 2024年第一季度,預計公司綜合銷售額為67億美元至73億美元,其中全球零部件銷售額為 50億美元至54億美元(與上一季度相比下降了8%),全球企業計算解決方案銷售額為17億美元至19億美元(中間值為同比下降4%)。展望未來,盡管持續的周期性調整和較弱的宏觀需求環境,公司對整個行業背景保持樂觀,并相信較長期的技術趨勢將使公司受益。艾睿電子處于龐大且不斷增長的市場的中心,其驅動力來自于所有事物的電氣化、以及可再生能源、自動駕駛汽車和人工智能等,這些趨勢可能在2024年繼續,隨著庫存水平正常化,預計2024年需求將有所改善。從長遠來看,艾睿將繼續謹慎管理公司的成本結構和營運資金,同時繼續致力于增長計劃,以差異化的產品及服務持續為公司的供應商和客戶提供價值。

安富利表示,2024年第三季度(1月-3月),公司的銷售指導范圍為55.5億美元至58.5億美元,稀釋后每股收益在1.05至1.15美元之間。公司第三季度的指導是基于當前的市場狀況,意味著銷售額將連續下降6%至11%。這一指南假設西部地區的銷售相對于典型的銷售增長季節性下降,以及由于農歷新年而來自亞洲的銷售出現季節性下降。盡管公司目前所處的整體市場環境存在一定的不確定性,但公司的團隊會繼續專注于我們能夠控制或影響的事情。這包括嚴格控制公司的運營費用,減少營運資本和現金流,贏得新的機會,推動盈利增長和持續的市場份額增長。

大聯大認為,2023年整體市場表現均比去年衰退,但經歷一年調整后,預計2024年有機會重回2019年的水平。而在細分各產品線上,公司指出,2023第四季受季節性因素影響,大多產品線都呈現下滑,不過,智能型手機隨著安卓陣營庫存陸續去化,加上華為、小米手機銷售表現不錯,已有看到反彈現象,后續將密切觀察反彈幅度;服務器方面,AI 服務器需求呈現大幅成長,盡管排擠部分通用服務器市場,不過整體服務器市場將重返成長;車用電子目前仍以中國大陸市場為主,期望未來營收比重達雙位數。

文曄科技表示,從第一季產品線來看,第一季數據中心及服務器將維持強勁成長,季增逾20%。工業與儀器小幅季增,汽車電子約持平,通訊領域、消費性電子與PC將季減,手機衰退3成。

展望2024市況,公司表示半導體產業在庫存調整到一定程度,必然會有回補效應。除了AI會有明確成長外,其他還要看整體經濟環境變動;至于消費性電子方面,目前計算機、手機等客戶庫存都已逐漸恢復到較正常水位,但終端市場需求仍取決于整體經濟環境的變動。文曄強調,公司長期目標沒有改變,將持續鎖定成長性佳與較高利潤率的產品應用類別,以及執行策略并購與成功整合,實現顯著綜效,并提升市占率。

未來發展趨勢

近年來,全球分銷行業在不斷發展的同時,也呈現出了一系列新的變化。

1、 向專業化及數字化方向探索

隨著電子信息產業在技術復雜度、應用專業化等方面的要求持續提升,傳統電子元器件分銷已不能充分滿足原廠及下游客戶的服務需求。因此,電子元器件分銷商紛紛開始向專業化及數字化增值分銷的業務方向發展。

專業化方面,部分頭部分銷商基于自身技術積累與沉淀以及對上游電子元器件產品的深度了解,不僅能夠為下游客戶提供包括電子元器件選型、技術咨詢、產品開發等多種增值服務。而且在供應商服務上,分銷商也能積極、及時地響應客戶需求,為客戶提供高效、便捷的供應鏈服務。

數字化方面,隨著電子商務的成熟,電商分銷逐漸成為彌補傳統電子元器件分銷模式不足的重要新模式。艾睿電子和中電港等頭部電子元器件分銷商都在積極推進數字化供應鏈建設,并且已經搭建電商分銷平臺,為原廠和下游客戶提供透明度更高、更為及時的產品信息,以提升其供應鏈的彈性。

2、從局域化向全球化發展

分銷是半導體市場主要的交易模式。艾睿電子和安富利作為第一梯隊的國際性分銷商,業務遍及亞洲、歐洲及全球,營業表現相對穩定。以文曄科技和大聯大作為第一梯隊的區域代理、分銷商,主攻亞洲市場,單一市場容易受到影響。

因此,在新形勢下,本土分銷商只有進一步強化全球布局,在境內外均具備較高的供應鏈整合能力、提供優質的物流服務,方能與包括艾睿電子、安富利等在內的全球電子元器件分銷商競爭。此外,通過走出去的全球化發展戰略,也可以通過全球多個市場來進行業務的對沖,為公司業績的長期持續穩定發展提供保障。

以文曄科技為例,為了讓公司從亞洲走向全球市場,從而實現公司的長期持續穩定發展,公司在2023年9月14日,宣布以38億美元(約新臺幣1212億元)現金收購加拿大通路商富昌電子(Future Electronics)全部股份,預計于2024年上半年完成交割。通過收購,文曄科技繼承富昌電子在美洲、歐洲、亞洲、非洲和大洋洲等47個國家/地區設有170個分支機構及5,200名員工,以及恩智浦、英飛凌、安森美、微芯科技、羅姆、意法半導體等400家供應商的代理權和其在全球擁有的超過15000家客戶,一舉從一家亞洲分銷商轉變成全球頂級的分銷商。

3、強者恒強,市場份額向頭部廠商聚集

分銷行業是典型的資金密集型及資源密集型行業,艾睿電子、安富利、大聯大、文曄科技四大頭部電子元器件分銷商憑借資金實力和授權資源等多重優勢,在電子元器件分銷行業長期占據絕對的領導地位。

根據國際電子商情的數據,在2022 年,艾睿電子、大聯大、安富利三家分銷商的營收已綜合占據 TOP10 榜單的 62.78%。此外,榜單前十名的營收綜合為 1,426.34 億美元,占 TOP50的比例達 68.98%。從這一數據可以看到,全球電子元器件分銷行業集中度越來越高,市場份額向頭部廠商不斷聚集。

尤其在全球電子信息制造業供應鏈風險加劇、授權資質競爭激烈、上游研發成本高企的背景下,倒逼頭部電子元器件分銷商不斷加大完成行業整合,進一步擴大市場份額、鞏固頭部競爭優勢。以艾睿電子為例,公司于2010 年至2018年間,先后完成了對 Converge、Verical、Redemtech Inc.和 Chip One Stop 在內的數十家公司的收購,一舉成為全球第一。

目前,分銷行業的并購整合趨勢依然在延續。通過持續不斷地整合,使分銷巨頭的體量在不斷增長的同時,也讓參差不齊的行業得到了健康的發展。但未來誰能勝出,仍需時間給我們答案。

2023年,在需求端持續遇冷、供應端忙去庫存的行業下行背景下,整個分銷行業日子并不好過。

不過,從2023年下半年開始,整個行業已經開始釋放出一些積極因素。在2023Q4 ,行業內已有文曄科技、大聯大兩家公司營收實現同比增長。而在2024M1,受智能手機、網通、AI服務器等產品需求升溫的帶動,兩家公司業績延續了Q4季度的增長趨勢,其中大聯大1月營收環比增長9.89%,同比增長44.73%。而文曄科技1月營收也環比增長25.32%,同比增長50.41%。

從上述數據可以看到,隨著半導體市場整體行情的逐步好轉,分銷商的業績也已逐漸迎來了增長。預計2024年,在全球半導體行業回暖的帶動下,整個分銷市場也會有更加積極的業績表現。

作者:Joey

編輯:Melody

審核編輯:劉清

-

電子元器件

+關注

關注

133文章

3358瀏覽量

106204 -

半導體

+關注

關注

334文章

27703瀏覽量

222617 -

汽車電子

+關注

關注

3029文章

8023瀏覽量

167801 -

AI服務器

+關注

關注

2文章

110瀏覽量

4955

原文標題:從TOP4元器件分銷商業績看2024行業發展趨勢

文章出處:【微信號:icmyna,微信公眾號:芯八哥】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

2024年電子元器件市場發展趨勢

香農芯創榮獲ASPENCORE“年度中國品牌分銷商”

環保型 SMT 元器件的發展趨勢

重磅喜訊!力源信息榮膺“年度中國品牌分銷商”獎項

三元鋰電池行業發展趨勢

2024年機器人行業5大發展趨勢

AMEYA360榮登2024電子元器件分銷商30強!

宇陽科技榮獲“2023年度電子元器件行業優秀國產品牌企業“大獎!

創新·互聯·芯生態 | 2024半導體產業發展趨勢大會暨頒獎盛典圓滿舉辦

未來電子行業的發展趨勢?

最新全球TOP4電子元器件分銷商業績大PK

2024年行業趨勢:專家和思想領袖眼中的發展態勢

工商網監

工商網監

評論