量產進行時,鈉離子電池產業化“曙光”初現

量產進行時,鈉離子電池產業化“曙光”初現

作為動儲電池產業變革的重要方向之一,鈉離子電池產業化進程正處于亟待尋求突破的瓶頸期。

一方面,由于技術路線的不確定性,以及供應鏈整體規模的不完備,鈉離子電池的規模化量產交付的時間仍未可知;

另一方面,盡管鈉電在理論性能上具備儲能、微型車、兩輪車等多元場景應用優勢,但在鋰價下跌、本身未形成規模化效應下,成本仍是制約鈉電市場化應用的主要因素。

在此背景下,鈉電企業需要在進行技術、工藝探索與突破的同時尋找到適宜的應用場景作為切入口,是提高市場滲透率的關鍵。

然而,即使在賽道遇冷的情況下,仍然有一批鈉電企業潛心研發,并取得了重要進展,為鈉電產業化帶來“曙光”。

高工鋰電觀察到,**具備較強的造血能力是這批企業的首要特點。**在應用成本成為業內關鍵衡量維度的前提下,產品的性價比以及斬獲訂單情況是企業產業化實力的重要體現。

其中,始終聚焦于聚陰離子路線正極材料以及鈉電池的開發和量產的眾鈉能源,在2023年據已經推出價格為599元的“聚鈉1號”鈉電產品,并與某兩輪車頭部企業簽署量產供貨協議,開啟批量交貨應用于其新款車型上。

整體上,眾鈉能源與全球電動車出貨量排名前列的數家企業都簽訂了戰略合作協議,兩年內累計意向定單超過7GWh;

產能上,2023年5月22日,眾鈉能源20GWh儲能電池電芯及10GWh鈉離子電池系統項目落地在安徽廣德;10月31日,眾鈉能源年產50000噸硫酸鐵鈉正極材料量產基地一期投產;

其次,資金實力雄厚也是支撐這些企業走在前列的重要因素之一。

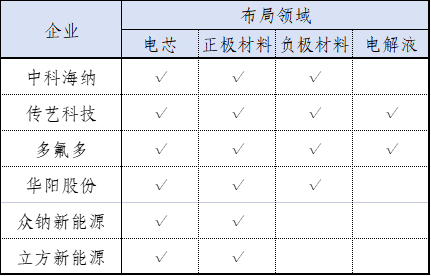

在資金市里的背后,一方面是傳統老牌企業的跨界布局新能源項目,如電子設備制造企業傳藝科技、無煙煤龍頭企業華陽股份,以及改性塑料龍頭普利特的子公司海四達等。

據悉,華陽股份深度綁定中科海鈉,選取銅錳鐵鈉層狀氧化物和軟碳負極,共建年產2000噸鈉離子電池正負極產線,1GWh電芯產線及1GWh Pack產線用于低速電動車動力電池及國家智能電網用儲能電池。

海四達在層狀氧化物和聚陰離子技術路線上皆有布局,已推出星耀Ⅰ、星耀Ⅱ、星源的三款鈉電產品,可廣泛適配特種車輛、卓越觀光車以及家儲、工商儲、通信儲能等多個場景;

近期,海四達電源研發的新型鈉離子電芯,與上海平野環保科技有限公司開發的鈉離子電池組,正在株式會社小松制作所1.5噸級概念電動叉車項目中進行應用驗證實驗。

**另一方面則是融資進程較快的新入局鈉電企業。**2023年以來,已有30余家鈉電企業完成超50輪次融資,金額大多在千萬元左右,融資階段大多屬于天使輪。

而中科海鈉、珈鈉能源等鈉電企業已獲得數億元融資,且融資進程快進到A輪乃至B輪。

此外,在技術路線不明確、產業配套并不完善的情況下,采取自研正負極材料等核心材料、進行一體化布局策略的鈉電企業,產業化進程也走在市場前列。

根據調研及各家企業官方披露,目前中科海鈉、多氟多、眾鈉能源等一批鈉電企業皆進行了一體化布局。

其中,中科海鈉專注于層狀氧化物+軟碳技術路線,近期公布已成功開發出了能量密度高達180Wh/kg的圓柱型鈉電池;產能上,2024年將與客戶合作擴產產能10GWh以上,2025年擴產至10-20GWh的量級;

在應用端,動力方面,2024年1月5日,中科海鈉與江淮釔為聯合推出的鈉電版花仙子電動車向用戶量產交付;儲能方面,則于2023年12月24日向南方電網交付了10MWh鈉離子電池。

整體來看,當市場情緒逐漸歸于理性,鈉電賽道也回歸到以技術實力為基礎的產品造血能力、資金實力、戰略布局等綜合因素的競爭。

在規劃產能接連落地、關鍵材料放量在即的今天,先一步具備規模量產實力并拓展市場應用空間的企業,無疑將摘得“桂冠”。

4月2日,由高工產業研究院(GGII)、高工儲能、高工鋰電主辦的2024高工鈉電產業峰會將在蘇州舉行。峰會主題為“全球視野 鈉電起航”,屆時將邀請100+上下游企業領袖、300+鈉電企業鏈企業,并針對鈉電電力儲能多元技術、項目落地、市場前景等進行探討。

審核編輯:劉清

-

電動車

+關注

關注

73文章

3030瀏覽量

114690 -

儲能電池

+關注

關注

1文章

483瀏覽量

18310 -

電池系統

+關注

關注

9文章

390瀏覽量

30001 -

鈉離子電池

+關注

關注

6文章

222瀏覽量

14799

原文標題:量產進行時,鈉電產業化“曙光”初現

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

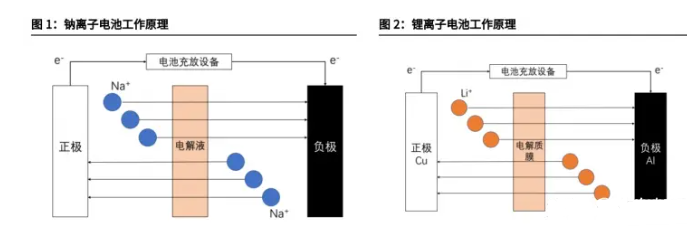

鈉離子電池的工作原理與分類

海辰儲能推出首款電力儲能專用鈉離子電池

氧化鋁在鈉離子電池中的應用:提升電池性能的關鍵因素

鉀離子輔助的多陰離子材料—鈉離子電池長循環穩定性的新機制

工商網監

工商網監

評論