中集車輛2023年度業績報告:凈利創新高,毛利率提升

中集車輛2023年度業績報告:凈利創新高,毛利率提升

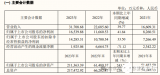

3月21日,中集車輛公布了2023年度財務報告。數據顯示,全年營收人民幣250.87億元,同比增加6.21%;凈利人民幣24.56億元,同比勁升119.66%;扣非后凈利潤達到人民幣15.54億元,同比大漲69.68%,創新紀錄。

中集車輛利潤上漲的原因在于:一是北美業務把握住市場機遇,實現了良好的盈利;二是其他市場如海外市場與中國市場也有出色表現,市場份額不斷提升。此外,報告期內,中集車輛通過出售深圳專用車股權所得收益凈額為人民幣8.48億元,這也是凈利潤大增的重要因素。

報告期末,在全球化運營策略指導下,中集車輛共售出各類汽車13.9萬余臺。得益于優化產品結構、提升高毛利產品銷售額、創新銷售模式等因素,公司全年毛利率提升至18.96%,提高了5.68個百分點。

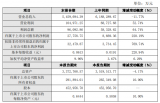

具體來看,各業務板塊表現如下:星鏈燈塔先鋒集團推動了國內半掛車行業創新升級,實施“星鏈計劃”,把握“一帶一路”市場機遇,毛利率得到提升;強冠業務集團表現搶眼,抓住細分市場機會,拓寬了國際化布局,收入與銷量均有所提升;北美業務穩步攀升,盈利持續增長;歐洲業務憑借全面提升成本控制和供應鏈效率,實現收入和毛利率同步提升;渣土車及重型載貨車業務的建設取得重大進展,積極開展新能源產品研發。

值得一提的是,星鏈燈塔先鋒集團成功拓展了“一帶一路”市場,收入達到了人民幣45.22億元,毛利率亦同比升高1.34個百分點。

借助“星鏈計劃”,中集車輛將國內7家半掛車工廠的生產、流通、分配和消費資源進行了整合。此舉帶來了商業模式的深刻變革:從單獨采購轉變為集中式采購—星鏈采購模式;從全類別的生產轉變為專屬性產線與產品分工—LTP(燈塔工廠生產模式);從被動庫存變為主動庫存管理—LTL(燈塔物流模式);從近距離生產、訂單驅動轉變為貼近客戶的模塊化產品銷售—LoM(本土制造模式);銷售渠道由單一化變為分級管理。

-

新能源

+關注

關注

26文章

5598瀏覽量

107944 -

車輛

+關注

關注

0文章

83瀏覽量

15214

發布評論請先 登錄

相關推薦

探尋芯片行業的未來:產能提升與毛利率增長的雙贏之道

毛利率下滑,芯片企業如何逆風翻盤?

鴻海第二季度業績飆升,凈利潤環比增長59%

SkyWater Q1 2024營收創新高,毛利率降至16.3%

聯電4月營收創新高,毛利率達30.9%

英特爾2024年一季度業績超預期,毛利率上升

云從科技2023營收增長近2成 毛利率提升至52.29%

北方華創凈利潤增幅近七成,新訂單產能提升助力業績創新高

芯片界的茅臺,這家傳感器公司毛利率超85%!中國半導體第一!

工商網監

工商網監

評論