臺積電領跑全球晶圓代工市場,聯電、格芯面臨沖擊

臺積電領跑全球晶圓代工市場,聯電、格芯面臨沖擊

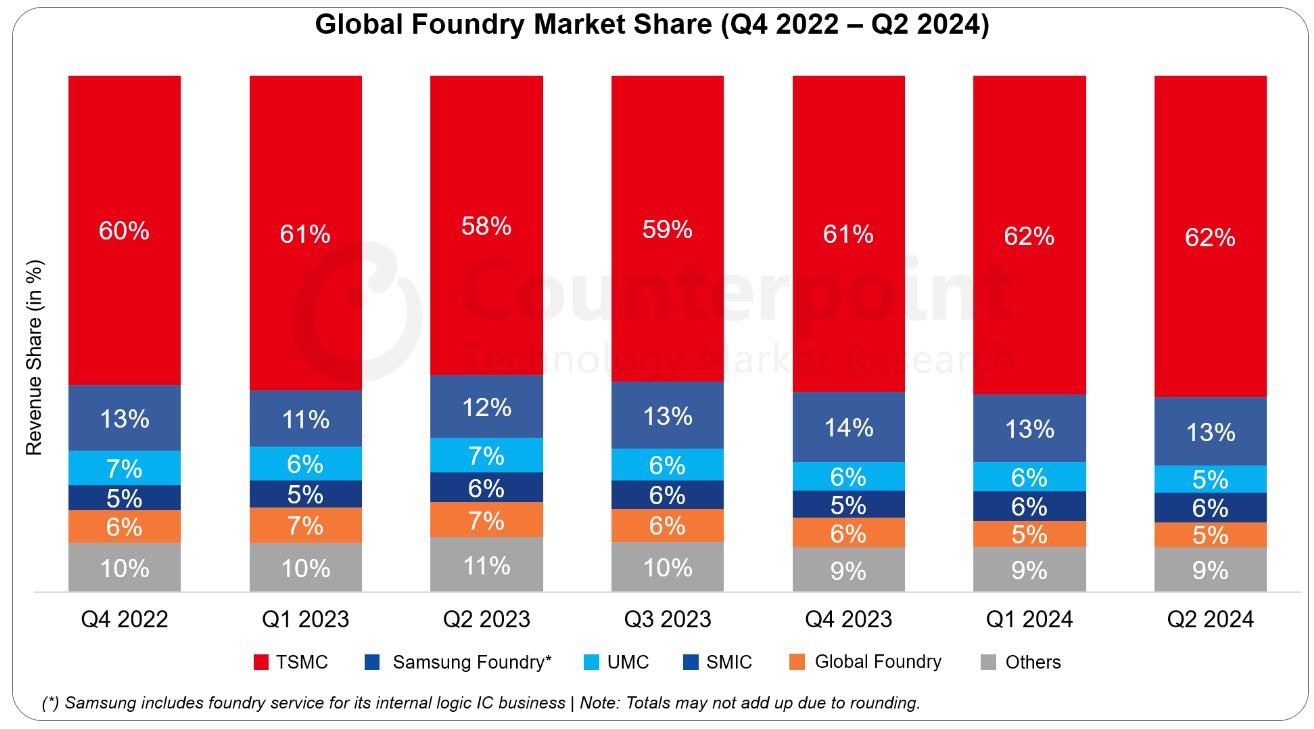

Counterpoint報告顯示,臺積電以61%的份額穩坐2023年第四季度全球晶圓代工市場頭把交椅,而緊隨其后的是三星,其市場占有率為14%。

盡管聯電和格芯總體市場份額相當微薄,約只有6%,受到終端設備需求下滑及庫存調整的影響,預計2024年發展較為謹慎。中芯國際躋身全球前五大晶圓代工廠之列,市場份額為5%。與此同時,智能手機領域相關元器件的需求預計將短時間內得到提升。

在制程節點上,受AI需求驅動,5nm/4nm節點以26%的份額成為主流;排在次席的是7nm/6nm制程,市占率為13%,主要來源于入門級智能手機芯片市場;當前最先進的3nm節點市場份額則達到9%,主要憑借iPhone 15 Pro/Max所搭載的A17 Pro芯片獲得消費者青睞。

其他制程工藝方面,28nm/22nm至16nm/14nm/12nm制程市占比約9%,主要得益于智能手機拉動下AMOLED DDIC顯示驅動芯片的旺盛需求。

根據榜單,2023年第四季度英特爾、三星、英偉達位列全球芯片公司收入前三甲;英特爾市場份額達11%,主因消費級計算業務恢復常態,實現季度銷售額12%的增幅;博通排行第四,原因在于大型企業對人工智能數據中心的強烈訴求;SK海力士看到存儲芯片市場的復蘇跡象,本年度持續實現積極收入表現;高通和AMD同樣取得了一定程度的季度收入增長,分列第六和第七位。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

臺積電

+關注

關注

44文章

5685瀏覽量

166996 -

晶圓代工

+關注

關注

6文章

861瀏覽量

48654 -

格芯

+關注

關注

2文章

234瀏覽量

25999

發布評論請先 登錄

相關推薦

臺積電進入“晶圓代工2.0”,市場規模翻倍,押注先進封測技術

電子發燒友網報道(文/黃晶晶)日前,臺積電舉辦了2024年第二季度業績的法說會。釋出不少動態引發業界關注,除了高性能計算代工業務帶動營收高速增長之外,更是首次提供

三季度全球芯片代工市場:臺積電第一,中芯國際營收破20億美元

全球晶圓代工行業收入環比增長約9%,同比增長23%,主要得益于強勁的AI需求。 根據該報告,臺積

三星電子晶圓代工副總裁:三星技術不輸于臺積電

在近期的一場半導體產學研交流研討會上,三星電子晶圓代工業務部的副總裁Jeong Gi-tae展現出了高度的自信。他堅決表示,三星的技術并不遜色于臺

臺積電擬在歐洲增設多座工廠,重點布局AI芯片市場

10月14日訊,全球領先的芯片代工企業臺積電正醞釀在歐洲增設更多生產基地的戰略布局,尤其聚焦于人工智能芯片

臺積電引領全球晶圓代工熱潮,明年產值料增逾二成

近日,知名研究機構集邦科技(TrendForce)發布了最新預測報告,揭示了全球晶圓代工行業的一片繁榮景象。報告指出,臺

2024年Q2全球晶圓代工市場格局:中芯國際穩居第三

TrendForce最新研究報告揭示了2024年第二季度全球晶圓代工市場的強勁增長態勢,前十大廠商產值環比激增9.6%,總額達320億美元。

晶圓出貨量增長!臺積電Q2營收飆漲,四大芯片代工廠財報有何亮點?

下滑。 ? 依靠AI服務器、手機芯片等先進制程的訂單,臺積電第二季營收達到208.2億美元,是中芯國際的10.9倍,業績全面開花;中芯國際繼

臺積電代工價格上漲,客戶爭相鎖定產能

近日,半導體行業傳來重大消息,麥格理證券在其最新發布的報告中指出,臺積電多數客戶已同意上調代工價格以換取更為可靠的供應保障。這一舉措不僅反映

臺積電代工價格上調,毛利率預期攀升

近日,麥格理證券在最新發布的報告中指出,根據對供應鏈的深入訪查,臺積電已成功說服多數客戶上調代工價格以換取更為可靠的供應保障。這一決策不僅鞏

臺積電獲英特爾3nm芯片訂單,開啟晶圓生產新篇章

近日,據業界知情人士透露,全球知名的半導體制造巨頭臺積電已成功獲得英特爾即將推出的筆記本電腦處理器系列的3nm芯片訂單,標志著雙方合作的新里程碑。據悉,

中芯國際躍升至全球第三大晶圓代工廠

據研究機構Counterpoint 5月22日報告,中芯國際在2024年第一季度實現了顯著的飛躍,成功躍升至全球第三大晶圓代工廠,僅次于行業

四大晶圓代工廠Q1財報出爐,中芯國際僅次于臺積電

。晶圓代工行業的頭部企業,作為半導體產業的重要指標,其財務狀況尤其受到業界的高度關注。根據最新的市場數據,臺

全球晶圓代工2023年第四季度:臺積電領先,三星緊隨其后

據統計,截至2023年第四季度,全球半導體晶圓代工行業實現收入環比增長10%,但同比下滑3.5%。其中,臺灣的臺

工商網監

工商網監

評論