四大晶圓代工廠Q1財報出爐,中芯國際僅次于臺積電

四大晶圓代工廠Q1財報出爐,中芯國際僅次于臺積電

來源:集成電路前沿,謝謝

編輯:感知芯視界 Link

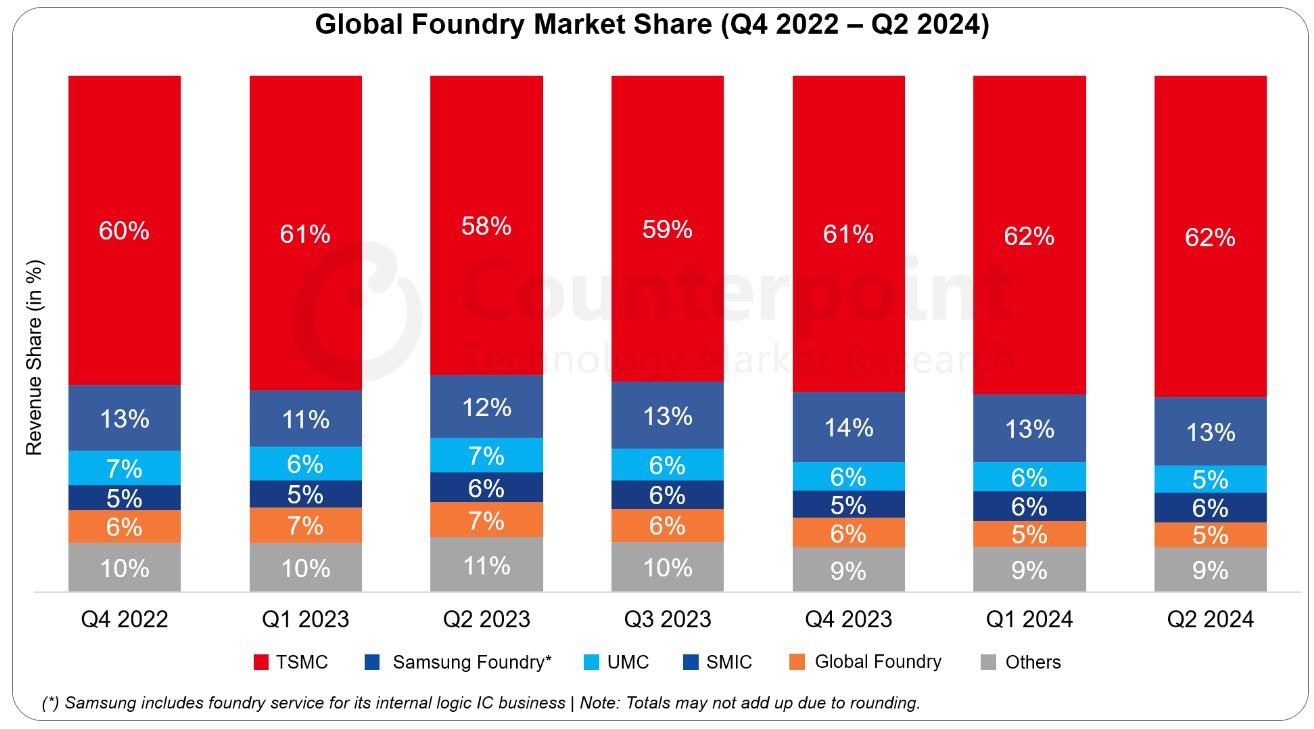

自2024年初以來,半導體行業迎來了復蘇的積極信號,這為行業注入了新的活力。隨著第二季度的腳步臨近,市場對各大企業第一季度的業績表現充滿了期待。晶圓代工行業的頭部企業,作為半導體產業的重要指標,其財務狀況尤其受到業界的高度關注。根據最新的市場數據,臺積電在全球晶圓代工市場中繼續保持著領先地位,市場份額占據了市場的一半以上。三星、格芯、聯電、中芯國際、華虹集團、高塔半導體和力積電等其他主要代工企業也在緊隨其后,共同構成了市場的多元化競爭格局。

最近,中芯國際、華虹半導體、格芯和聯電等晶圓代工企業公布了他們的財務報告。這些報告顯示,這些公司的營收普遍實現了增長,反映出市場需求的增加和公司業績的改善。同時,這些企業對未來的市場發展持積極態度,預計半導體行業將繼續保持良好的增長勢頭。

中芯國際

中國大陸晶圓代工龍頭廠中芯國際發布2024年第一季度財報,銷售收入為17.5億美元,環比增長4.3%,同比增長19.7%;毛利率為13.7%,均好于指引;公司擁有人應占利潤7179萬美元,環比下滑58.9%,同比下滑68.9%。

值得一提的是,這也是中芯國際的季度營收首次超越聯電與格芯兩家國際大廠,根據近日聯電與格芯發布的財報,兩家公司一季度營收分別為17.1億美元和15.49億美元,均低于中芯國際的一季度營收。這也意味著,在今年的純晶圓代工領域中,中芯國際已經暫時成為僅次于臺積電的第二大純晶圓代工廠。

財報詳解

中芯國際第一季度按應用分類,收入占比分別為:智能手機31.2%、計算機與平板17.5%、消費電子30.9%、互聯與可穿戴13.2%、工業與汽車7.2%。縱觀各地區的營收貢獻占比,來自中國區的營收占比為81.6%;美國區的占比為14.9%,歐亞區占比為3.5%。

按晶圓尺寸分類,一季度12英寸晶圓營收占比為75.6%,8英寸晶圓營收占比為24.4%。從產能方面來看,中芯國際月產能由2023年第四季度的80.55萬片8英寸晶圓約當量增加至2024年第一季度的81.45萬片8英寸晶圓約當量。Q1產能利用率提升至80.8%。

2024年第一季度資本開支為22.354億美元,2023年第四季度為23.409億美元。2024年第一季度研發開支為1.88億美元。

二季度銷售收入環比持續增長

中芯國際管理層表示,2024年一季度全球客戶備貨意愿有所上升,公司銷售收入為17.5億美元,環比增長4.3%;毛利率為13.7%,均好于指引。出貨179萬片8英寸當量晶圓,環比增長7%;產能利用率為80.8%,環比提升四個百分點。

展望二季度,部分客戶的提前拉貨需求還在持續,公司給出的收入指引是環比增長5%~7%;伴隨產能規模擴大,折舊逐季上升,毛利率指引是9%到11%之間。

對于全年,外部環境無重大變化的前提下,公司的目標是銷售收入增幅可超過可比同業的平均值。

*免責聲明:本文版權歸原作者所有,本文所用圖片、文字如涉及作品版權,請第一時間聯系我們刪除。本平臺旨在提供行業資訊,僅代表作者觀點,不代表感知芯視界立場。

今日內容就到這里啦,如果有任何問題,或者想要獲取更多行業干貨研報,可以私信我或者留言

審核編輯 黃宇

-

中芯國際

+關注

關注

27文章

1418瀏覽量

65513 -

臺積電

+關注

關注

44文章

5685瀏覽量

166996 -

晶圓代工廠

+關注

關注

0文章

55瀏覽量

12572

發布評論請先 登錄

相關推薦

臺積電進入“晶圓代工2.0”,市場規模翻倍,押注先進封測技術

6.4級地震沖擊嘉義,臺南晶圓代工廠與面板廠受影響情況概覽

三季度全球芯片代工市場:臺積電第一,中芯國際營收破20億美元

臺積電引領全球晶圓代工熱潮,明年產值料增逾二成

2024年Q2全球晶圓代工市場格局:中芯國際穩居第三

晶圓出貨量增長!臺積電Q2營收飆漲,四大芯片代工廠財報有何亮點?

三星晶圓代工發力,挑戰臺積電地位

中芯國際躍升至全球第三大晶圓代工廠

工商網監

工商網監

評論