干貨,一文看懂半導體的投資機會和投資邏輯

干貨,一文看懂半導體的投資機會和投資邏輯

一、術語

1.半導體可以分為四類產品,分別是集成電路、光電子器件、分立器件和傳感器。其中規模最大的是集成電路,達到2753億美元,占半導體市場的81%。由于半導體產品中大部分是集成電路。

2.半導體是一類材料的總稱,集成電路是用半導體材料制成的電路的大型集合,芯片是由不同種類型的集成電路或者單一類型集成電路形成的產品。對應成大家好理解的日常用品,半導體各種做紙的纖維,集成電路是一沓子紙,芯片是書或者本子。

3.集成電路(integratedcircuit)是一種微型電子器件或部件。采用一定的工藝,把一個電路中所需的晶體管、電阻、電容和電感等元件及布線互連一起,制作在一小塊或幾小塊半導體晶片或介質基片上,然后封裝在一個管殼內,成為具有所需電路功能的微型結構;其中所有元件在結構上已組成一個整體,使電子元件向著微小型化、低功耗、智能化和高可靠性方面邁進了一大步。它在電路中用字母“IC”表示。

4.芯片(chip)、或稱微電路(microcircuit)、微芯片(microchip)在電子學中是一種把電路(主要包括半導體設備,也包括被動組件等)小型化的方式,并通常制造在半導體晶圓表面上。

二、行業發展與投資邏輯

1、 周期

半導體周期變遷:從供給驅動轉向庫存驅動

2000 年之前:半導體是傳統的供給驅動的周期性行業,半導體行業經歷著供給驅動的平均4-6年周期的輪轉, 往往會重復演繹著一場自衰退——復蘇——擴張——高峰的過程。 晶圓產能是這一歷史時間驅動周期改變最核心的因素, 需求的變化也是一個影響因素,但影響程度遠低于供給狀態。

2001 年之后:半導體產業模式轉變,催化半導體成為庫存驅動的周期性行業

在專業的垂直分工模式下,晶圓代工廠根據客戶下單情況來決定生產情況。 當需求開始增加時,訂單隨之增加。 晶圓代工廠需要花費長達兩個月的時間進行生產,產能不可能瞬間增加。 然而客戶對于上游半導體產品采購的核心原則是——寧可庫存太多, 絕不能庫存不足。因此,半導體行業形成了“硅周期”。 庫存成為最關鍵的驅動因素, 晶圓供給量退居次要因素。

硅周期歷經三個主要階段:

庫存修正: OEM廠商和分銷商渠道內庫存過剩,紛紛開始較少存貨——向半導體供應商下單減少甚至出現取消訂單的情況——產品價格開始下滑——在需求量真正確定前, 晶圓代工廠以及少數IDM廠商對于擴產均持謹慎態度。

穩定狀態: 訂單量與終端需求一致, 整個產業鏈處于供需平衡的狀態。 存貨經過上一次庫存修正后逐漸消耗后達到正常值, 產能利用率以及價格也慢慢趨于平穩。

庫存建立: 新產品發布或者經濟上行推動終端需求增長——為了能夠即時供貨, OEM廠商等開始增加庫存——訂單量大幅增加——半導體價格下降減緩甚至開始上升——產能利用率提升。 一定程度上, 雙重下單的情況出現(OEM、 ODM廠商和分銷商紛紛加大訂單量)。最后,庫存過剩引發下一次修正。

2、市場規模

總況:

據世界半導體貿易統計協會(WSTS)2017年11月28日報告:

2017年世界半導體市場規模為4086.91億美元,同比增長20.6%,首破4000億美元大關,創七年以來(2010年為年增31.8%)的新高。突破了Gartner預測的(2017年為3641億美元,2018年為3779億美元)目標,

分布情況:

?北美(美國)地區市場銷售額為864.58億美元,同比增長31.9%,增幅提升36.6%,居全球首位,占到全球市場的21.2%的份額,起到較大的推動作用。

?歐洲地區銷售額為380.48億美元,同比增長16.3%,占到全球市場總值的9.3%;

?日本市場銷售額為363.50億美元,同比增長12.6%,占到全球市場總值的8.9%;

?亞太及其他地區銷售額為2478.34億美元,同比增長18.9%,占到全球市場總值的60.6%;這說明2017年世界半導體主要市場在亞太地區,如加上日本,則要達到占比近70%的份額。

分立器件產品結構:

?2017年世界半導體分立器件(D-O-S)市場為685.02億美元,同比增長10.1%,占到全球半導體市場總值的16.8%,其中:

?分立器件(DS)市場銷售額為214.98億美元,同比增長10.7%,占到全球半導體市場總值的5.3%,其中功率器件等起到較大的推動作用。

?光電子器件(OT)市場銷售額為344.67億美元,同比增長7.7%,占到全球半導體市場總值的8.4%。

?傳感器市場(Sensors)銷售額為125.37億美元,同比增長15.9%,占到全球半導體市場總值的3.1%,其中MEMS、射頻器件、汽車電子、AI等起到決定性作用。

集成電路(IC)產品市場及結構情況

?2017年世界集成電路產品市場銷售額為3401.89億美元,同比增長22.9%,大出業界意料之外,占到全球半導體市場總值的83.2%的份額,其中:

?模擬電路(Analog)產品市場銷售額為527.11億美元,同比增長10.2%,占到全球半導體市場總值的12.9%。

?微處理器(Micro)產品市場銷售額為631.47億美元,同比增長4.2%,占到全球半導體市場總值的15.5%。

?邏輯電路(Logic)產品市場銷售額為1014.13億美元,同比增長10.8%,占到全球半導體市場總值的24.8%。

?存儲器電路(Memory)產品市場銷售額為1229.18億美元,同比增長60.1%,占到全球半導體市場總值的30.1%。其主要原因是因DRAM和NAND Flash從2016年下半年起缺貨,并引發DRAM和NAND Flash漲價。據IC Insights報道,DRAM2017年平均售價(ASP)同比上漲77%,銷售總值達720億美元,同比增長74%;NAND Flash2017年平均售價(ASP)同比上漲38%,銷售總額達498億美元,同比增長44%,NOR Flash為43億美元,導致全球存儲器總體市場上揚增長58%。如若扣除存儲器售價上揚的13%,則2017年全球半導體市場同比增長率僅為9%的水平。

IC Insights預測2017年世界集成電路存儲器市場欲達到1260億美元,與WSTS的評估值相差無幾。同時還預測,到2018年存儲器市場將維持在1300億美元,同比僅增長3.2%;到2019年將回落到1150億美元,同比下降11.5%,這要引起業界的關注。

*在半導體市場產品占比中:

? 分立器件市場占比同比下降0.4個百分點,光電子器件市場占比同比下降1.0個百分點,傳感器市場占比同比下降0.1個百分點。

? 模擬電路市場占比同比下降1.3個百分點,微處理器市場占比同比下降2.4個百分點,邏輯電路市場占比同比下降2.2個百分點,存儲器市場占比同比提升7.5個百分點。

? 存儲器市場銷售額1229.18億美元,首次超越歷年占比最大的邏輯電路(1014.13億美元),拔得頭籌。同時也印證了業界所謂的存儲器是集成電路產業的溫度計和風向標之說。

3、行業格局

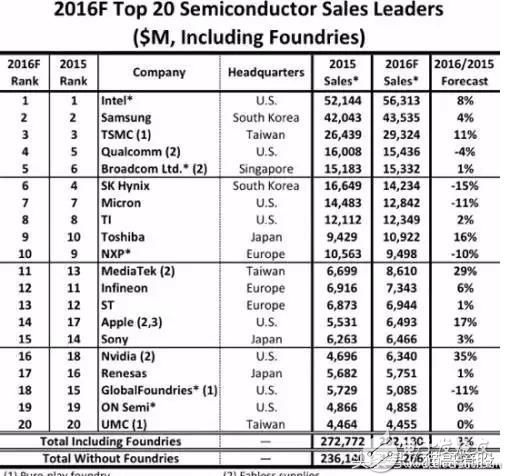

半導體權威研究機構IC Insights公布了2016全球半導體最新(預估)排名 (圖)

數據顯示,英特爾仍然穩居榜首,三星與臺積電分列二、三位,晶圓代工廠聯電排名第二十。聯發科與英偉達分別上升兩位,格羅方德由于業績大幅下滑11%,排名下降三位。

在前20大半導體中,有3家為純代工廠(臺積電、格羅方德和聯電)和5家IC設計公司(高通、博通、聯發科、蘋果、英偉達)。

三星逆襲

英特爾的年營收預計將在610億美元,占據全球芯片市場大約13.9%的份額

三星電子芯片部門今年的營收將有望達到656億美元,占據全球芯片市場大約15%的份額,與DRMA內存芯片和NAND閃存芯片的平均銷售價格在今年的大幅上揚有著密切的關系。三星電子目前是全球最大的DRMA內存芯片和NAND閃存芯片制造商。

韓國第二大存儲芯片制造商SK海力士今年營收有望達到262億美元,成為全球第三大芯片制造商。美光科技則排名第四,營收有望達到234億美元。

4、應用終端和應用市場

半導體行業每一次庫存建立都是新產品帶動市場需求。接下來原有終端整機內部創新新增需求依然為半導體市場注入新的活力,汽車電子、工業終端、有線通信都有望扛起半導體行業大旗。10年開始的智能手機浪潮更是給全行業帶來翻天覆地的變化。 手機市場占半導體份額的比重從8%上升到20%,與此同時電腦的比重由50%, 將至40%。從終端應用來看, 接下來的一年汽車電子扛起半導體行業大旗,未來三年汽車電子終端市場年符合增長率將達到9.5%。

三、產業鏈

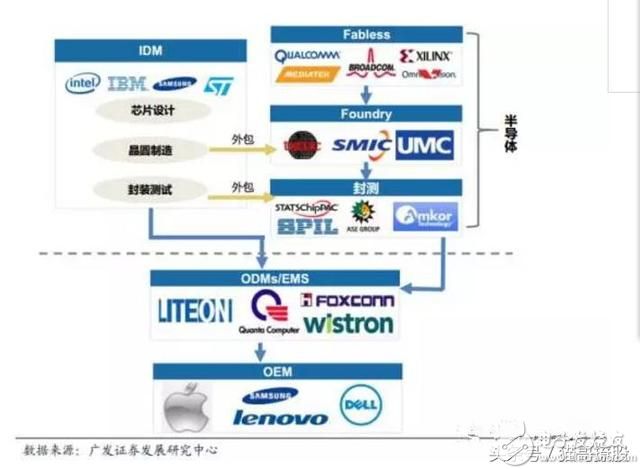

1.IC設計:根據電路功能和性能要求,正確的選擇系統配置、電路形式、器件結構、工藝方案等。專業從事IC設計的公司也被稱為DesignHouse,如Qualcomm(高通)、MTK(聯發科)、AMD等,它們沒有自己的晶圓廠。設計公司最終輸出的是電路版圖,交給制造廠商,通常把這類公司稱為Fabless。

2.晶圓制造:按照設計廠商輸出的電路設計版圖要求,在硅片上完成每個元器件的制造及電路互連。它們擁有晶圓制造廠,但不從事IC設計,成為專業的晶圓代工廠,如TSMC(臺積電)、UMC(聯電)、以及國內的中芯國際(SMIC)等,通常把這類公司稱為Foundry。

3.封裝測試:這些公司將制造好的晶圓按照產品型號及功能需求加工得到獨立的芯片,這類公司包括Amkor、日月光等。

4.IDM:除了以上各環節的專業型廠商以外,還有一類綜合型的半導體廠商,它們集IC設計、晶圓制造和封裝測試為一身,可以生產自有品牌的產品,如Intel、TI、意法半導體等。此類廠商稱為IDM(IntegratedDeviceManufacturer,整合元件制造商)。現在大多數IDM廠商也會選擇將部分制造和封測業務外包給Foudry廠商和專業的封測廠商。

在報告閱讀中會遇到的幾個名詞介紹:

Fabless是SIC(半導體集成電路)行業中無生產線設計公司的簡稱;

Foundry是SIC(半導體集成電路)行業中芯片代工廠的簡稱;

IDM整合元件制造商(IntegratedDeviceManufacturer)

行業先導指標BB值:接單出貨比(book-to-billratio)。

四、基礎材料

1、半導體基礎材料

材料:

? 第一代:以硅(Si)、鍺(Ge)為代表的單質半導體

(1)集成電路中99%由硅半導體材料制作

(2)制作流程:二氧化硅礦石→粗硅→多晶硅→單晶硅→硅晶圓片。

? 第二代:以砷化鎵(GaAs)、磷化銦(InP)等為代表的化合物半導體

(1)相比第一代半導體材料具有:電子遷移率高,直接帶隙、光電特性優越、電流傳導更快的優點。從而可作為非常良好的光電器件和射頻器件材料。

(2)2005~2009年手機的普及帶動了GaAs的PA器件穩定增長,迎來了第二代半導體材料的成熟期。

? 第三代:以碳化硅(SiC)、氮化鎵(GaN)等為代表的第三代寬緊帶半導體。

(1)具有可見光波段的發光特性、高擊穿場強、大功率特性、抗高溫和高輻射。

(2)應用領域包括光電器件:GaN基的LED發展成熟;微波通信器件:目前主要應用于軍用,第二代半導體材料GaAs已經不能滿足5G高頻特性,這為GaN帶來了機會;功率器件:GaN成本較高且技術尚未成熟,所以GaN的功率器件大規模產業尚需時日。

需求:

據美國Lux 研究公司預測,到2024年新能源汽車所使用的碳化硅器件將占碳化硅半導體市場總份額的65%。中國已成為全球最大的新能源汽車生產國和第一大市場。

據中國汽車工業協會統計,2015年中國新能源汽車銷量同比增長342.9%。同時,十三五規劃綱要提出,到2020年實現新能源汽車規模應用產銷200萬輛以上。

中國新能源汽車的歷史巨大增速傳遞到上游的其中一個領域就是SiC功率器件。

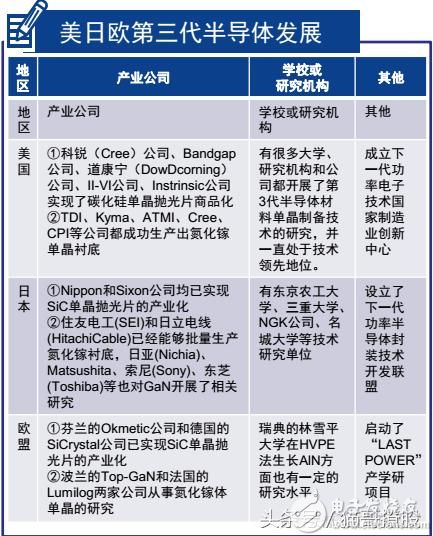

布局:

美國第三代半導體材料SiC、GaN、氮化鋁(AlN)均已經實現了產業化,日本和歐盟均已實現SiC單晶拋光片

的產業化。

美日歐的明確戰略是產學研聯盟+國家支持,產學研是非常高效的方式,產業為研究機構提供研究資源,反過來也為產業帶來產品突破。

? 中國目前第三代半導體發展實際已成熟,處于重要窗口期,打造世界龍頭企業,提高國產化率是國家未來幾年的目標。

供需:

硅片市場供不應求

從供給端看,由于16年硅片價格走低導致部分硅片廠停工,全球前幾大硅片生產廠家產能目前也已經飽和,硅片產能上漲空間有限

從需求端看,臺積電、三星電子、英特爾高端制程工藝大量資本支出和16年底大陸大量新建晶圓廠,導致硅片需求進一步增長

目前供需不平衡導致致使硅片價格上揚,全球前三大硅片廠信越、Sumco、德國Siltronic均宣布將調漲2017年Q1的12寸硅片價格約10~20%。市場普遍認為此次晶圓漲價潮將成為短期常態。

國內硅片進口替代迫切

國內大陸12英寸硅片完全依賴進口。

第二大廠日本Sumco決定砍掉大陸武漢新芯的硅晶圓訂單,優先供貨給臺積電、英特爾、美光等大廠。上海新陽在預計2017年底大硅片實現小規模量產,預計產能為7萬-8萬片/月。已與國內知名集成電路制造商中芯國際、上海華力等客戶簽訂意向訂單,在大硅片品質達標下將優先采購上海新陽的大硅片。

2、晶圓制造基礎材料

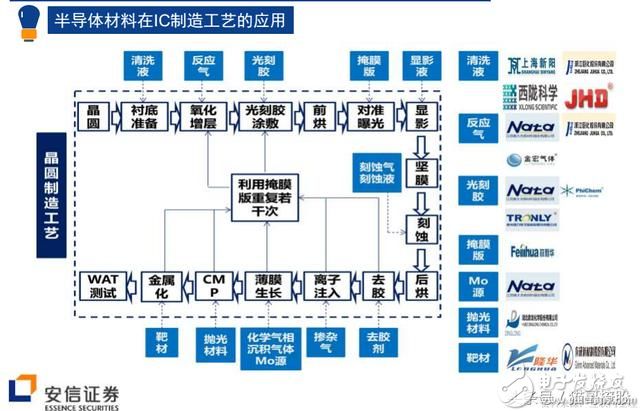

工藝流程:

超凈高純試劑:

超凈高純試劑,主要用于芯片的清洗、腐蝕和硅圓片表面的清洗。現在主要使用的超凈高純試劑分為:酸(硝酸、鹽酸、氫氟酸)、堿(氫氧化銨、氟化氨)、腐蝕劑(BOE、PES)、有機溶劑(甲醇、乙醇)

從目前來看,國內企業占中國超凈高純試劑市場的25%,在八英寸及八英寸以上晶圓市場,進口率超過90%,進口替代空間巨大。 預計2019年規模為68億元

電子氣體

電子氣體是超大規模集成電路、平面顯示器件、化合物半導體器件、太陽能電池、光纖等電子工業生產不可缺少的原材料,它們廣泛應用于薄膜刻蝕、摻雜、氣相沉積、擴散等工藝。

電子氣體中最重要的氣體品種是SiH4,用于半導體多晶硅、外延膜生成、硅器件純化和聚硅膜的原料氣,制備工藝有硅化鎂法、UCC法、氫化鋁鋰法。

2015 年全球電子特種氣體市場達74億美元,主要生產供應商主要來自美、英、日、法等國家,各大廠商均在中國設有生產基地,國內高純氣體市場基本被國外壟斷。

MO源

即高純金屬有機化合物,或叫化合物半導體微結構材料,是先進的金屬有機化學氣相沉積(簡稱MOCVD)技術生長半導體微結構材料的支撐材料。

MO源化學性質活潑,所以研制MO源是集極端條件下的合成制備、超純純化、超純分析、超純灌裝等于一體的高新技術。

MO源行業集中度較高,全球主要有4家廠商,占據了90%以上的市場,中國的南大光電在2014年占據市場份額28.1%,全球第一。

濺射靶極材料

是一種具有高附加價值的特種電子材料,主要使用在微電子,顯示器,存儲器以及光學鍍膜等產業上,用于濺射各種薄膜材料。

離子在高真空中經過加速聚集形成高速度能的離子束流,轟擊固體表面,離子和固體表面原子發生動能交換,使固體表面的原子離開固體并沉積在基底表面,形成薄膜。被轟擊的固體即為濺射靶材,所需靶材一般為:鋁、鈦、銅、鉭、鎳鉻合金、鎳鈷合金等,

高端產品主要被日美企業壟斷。據統計2014年世界高純濺射靶材市場的年銷售為85.7億美元,高純濺射靶材市場規模年復合增長率可達13%。

光刻膠材料

光刻膠是利用光化學反應經曝光、顯影、刻蝕等工藝將所需要的微細圖形從掩模版轉移到待加工基襯底上的有機化合物。受紫外光曝光后,光刻膠在顯影液中溶解度會發生變化,從液態變為固態。

光刻膠依據曝光波長可分為g線(436nm)、i線(365nm)、KrF(248nm)和ArF(193nm)等4個種類 。主要國外廠商:JSR,住友化學,國內廠商:Nata。

2014年全球半導體光刻膠的市場需求為13.7億美元,我國的半導體光刻膠市場需求為15.41億元。目前半導體光刻膠的技術和市場基本被日美企業所壟斷,我國整體技術落后國外2-3代,自給率不足10%,高端品種幾乎完全依賴進口。

拋光材料

拋光材料是指半導體基片化學機械(CMP)拋光過程中所用的材料。主要包括拋光墊與拋光液。拋光墊與拋光液的物理化學性能均對拋光質量有著重要影響。

半導體拋光材料技術壁壘高,市場集中度極高,高端產品主要被日美企業壟斷。近年來,我國的拋光材料領域也發展迅速,2015年的拋光材料市場需求已達到18.14億元,安吉微電子生產的銅/銅阻擋層拋光液已進入國內外12英寸芯片生產線使用。

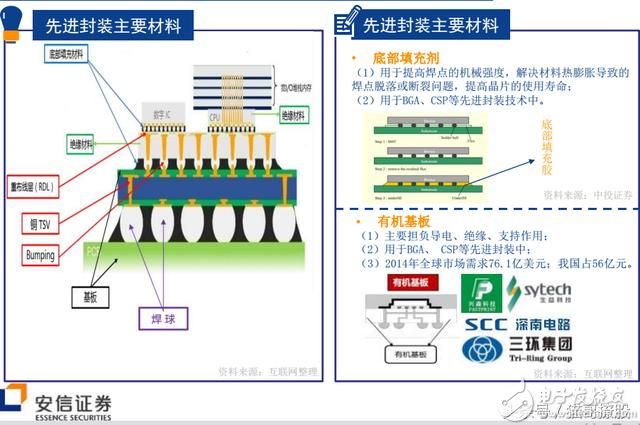

3、封測基礎材料

工藝流程

先進封裝的主要材料

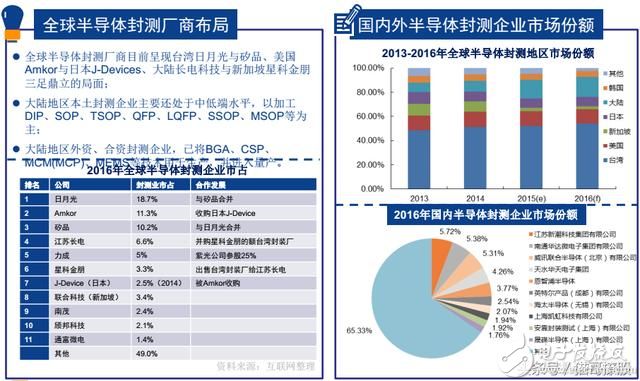

全球封測廠商布局

自2010年半導體行業逐步復蘇,國內半導體封裝行業增長速度迅速,遠超全球同期增長水平。

(1)2016年市場銷售額首破3000億元,半導體封裝企業數量由2001年的70多家發展至2016年的330多家。

(2)產生了江蘇長電、華天科技、蘇州晶方等上市企業,其中江蘇長電在2015年收購全球第四大封測廠商星科金鵬,一舉成為全半導體封裝行業三大頂尖巨頭之一。

?緊跟技術潮流與應用趨勢,積極推進傳統封裝技術向先進封裝的技術過渡。YOLE預測,中國先進封裝市場規模至2020年將達40

億美元,比2015年增加一倍,復合增長率16%。

4、設備材料公司與封測企業邏輯

設備材料公司邏輯

全球每年近400億美元的設備市場,中國規模為49億美元,同比增長14%,占全球半導體設備市場的13%。

我國是全球晶圓制造領域最活躍的基地。據 IC Insights 統計,未來三年全球將有 26 個 12寸晶圓廠開建,其中 12 個將建在中國。12 寸晶圓廠建設投資在百億量級,其中 70~80%用于采購設備。我國優勢設備廠商在目前主流的 28nm 制程已獲得突破,并在 14nm 制程取得了一定進展,有望趁勢切入。

半導體設備和材料處于產業鏈上游,是推動技術進步的關鍵環節。半導體設備和材料應用于集成電路(IC)、LED、MEMS、分立器件等領域,其中以IC領域的占比和技術難度最高。

目前,集成電路設備產業主要集中在美國、日本等少數國家,應用材料阿斯麥、泛林半導體設備、東京電子四家企業合計占到全球半導體設備超過50%的市場份額。

國產集成電路設備市場份額低,具有廣闊發展空間。晶圓制造流程中的設備種類較多,但由于核心設備單價很高,市場規模占比較高,比如沉積類設備占比近22%,光刻機及光刻涂膠機合計占比24%,刻蝕類設備占30%。七星電子、北方微電子、中微半導體、上海新陽等逐漸實現設備國產化。

封測企業的數量較多,存在較多的并購標的

.封測企業并不像IC設計企業那樣依賴少數高技能的員工,從而一方面企業可以通過并購來獲得技術并推廣到公司的一線操作工中去,另一方面收購后人員整合的壓力相對小,不至于因為某些重要員工的離開而造成并購的公司成為“空殼”。

基于我國成本和貼近消費市場的優勢,我國封測市場發展快速,目前已形成外商獨資、中外合資、內資三足鼎立的局面。長電科技、華天科技、通富微電等內資企業不斷壯大,其中長電科技 2014 年收購新加坡新科金朋后已成為全球第三大封測企業;華天科技 2015 年 4 月完成對美國 Flip Chip International 的收購,國際競爭力進一步提高;通富微電 2016 年 4 月完成對 AMD 蘇州及 AMD 檳城各 85%股權的收購,封裝產能大幅提升。目前,封裝測試業已成為我國半導體產業鏈中國際話語權最強的環節,為我國封測設備的大規模國產替代奠定了基礎。

五、中國半導體的投資機會

1、大基金的投資方向

大基金進行全產業鏈投資。大基金已投項目梳理,龍頭已基本覆蓋。(圖

一期重點投資制造,28nm晶圓代工和存儲

12寸晶圓廠22座 在建11 設計1座,8英寸18座,在建5座 圖

二期聚焦設計和新興應用,二期醞釀中,圍繞智能汽車、智能電網、人工智能、物聯網、5g等 實現高科技含量芯片的國產替代

2、看點

進口替代:

當前國內每年半導體設備和材料的市場需求超過100億美元,進口額超過90億美元。隨著半導體產業向大陸轉移,大陸的半導體生產線建設密集開工和投產,對半導體設備和材料的需求越來越多,每年的市場規模有望超過200億美元。

產業安全:

由于關鍵設備和材料嚴重依賴進口,一旦海外供應鏈出現問題,國內的半導體產業將無法運行。舉個例子,目前大陸的12寸硅片百分百依賴進口,一旦無法從海外進口12寸硅片,國內的12寸芯片制造工廠在用完庫存硅片之后將被迫停產。

收購和整合

國內已經具有較為完善的半導體設備和材料產業鏈,通過整合與并購可以提高龍頭企業的競爭力。全球龍頭公司的發展歷程也說明,兼并重組是公司發展壯大的必要手段。

投資價值:

半導體設備和材料處于產業鏈的上游,龍頭企業擁有較好的盈利水平,具有較高的投資價值。

3、機會

半導體設備新一輪投資大周期開啟

2016年下半年-2018 是半導體景氣周期的開啟,也是半導體設備的大周期。前瞻指標費城半導體指數和***半導體行業指數一路上漲,設備投資進入上行區間,美股重要的設備公司 AMAT 上調了 2017 年 WFE(Wafer Fabrication Equipment)投資的預期,從 2017 年初 5%全年增長上調至 15%,上調增長再次驗證今明兩年是半導體設備大年周期的開啟。

從需求和供給來看,據Wind報道,中國一年制造11.8億部手機、3.5億臺計算機、1.3億臺彩電,具有全球最大的芯片需求,每年消耗全球54%的芯片。其中,國產芯片自給率則不足三成,市場份額不到10%。芯片進口消耗的外匯儲備遠超石油。2016年集成電路進口2271億美元,出口613.8億美元,逆差1657.2億美元。因此,集成電路產業發展空間巨大。

全球半導體超級周期為什么持續超預期?硅片供需剪刀差+硅含量第四次提升創新周期兩大因素疊加,存儲芯片是抓手!而硅片剪刀差缺口持續放大,全球景氣度將持續,我們三月份開始提出,“硅片需求和供給剪刀差”是這次半導體產業景氣周期的最核心關鍵。從各方數據來看至少是 8 年一遇的景氣行情,從產業發展來看產業邏輯不斷落地加強,而硅片供需及價格基本按照我們預測

在全面落地,

六、細分領域龍頭

半導體基礎材料:

-

上海新陽:上海新陽是國內半導體材料行業龍頭,立足于電子電鍍和電子清洗兩大核心技術。公司投資上海新昇半導體,進入半導體大硅片生產領域。合資成立新昇半導體公司,成立主攻300mm半導體硅片技術,并募集投資3億元,為大硅片順利發展提供有力保障,未來有望成為公司新興增長點。

-

南大光電:南大光電是一家專業從事高純金屬有機化合物(MO)的研發、生產和銷售的高新技術企業。是國內唯一現MO源大規模產業化生產的企業,也是全球四大源制造商之一。

-

江豐電子:濺射靶材龍頭企業,填補國內技術空白打破跨國公司壟斷,目前已成為國內材料最齊全、工藝最完整、設備能力最強、產能最大的超高純度金屬材料及濺射靶材生產基地。 目前公司的客戶包括一流半導體芯片領域的公司(臺積電、聯華電子、GF、中芯國際、索尼、東芝、瑞薩、美光、海力士等),平板顯示器領域的公司(包括京東方、華星光電等)、太陽能電池公司(Sunpower等)。(濺射靶材是半導體、液晶顯示、太陽能光伏等各應用行業的上游材料)高行業認證壁壘,高行業集中度,優質客戶資源奠定公司快速成長的基礎。

-

晶盛機電:國內技術領先、國際先進的專業從事藍寶石晶體材料和藍寶石晶片的高新技術企業,主營產品應用于半導體、 IGBT電力電子等領域的晶體材料制備

-

有研新材:主要產品包括砷化鎵、磷化鎵、鍺單晶、金屬濺射靶材等應用于半導體、 LED等領域,大尺寸靶材 有優勢,鈷靶材供貨臺積電,國內規模最大的紅外鍺單晶生產線

-

中環股份:主導產品電力電子器件用半導體區熔硅單晶-硅片綜合實力全球第三,市場占有率18%(國內市場占有率超過75%);光伏硅單晶研發水平全球領先

-

三安光電:LED芯片絕對龍頭,藍寶石襯底、 GaAs/GaN外延,LED外延片、芯片、化合物太陽能電池和光伏產品全球領先。

-

晶盛機電:國內晶體硅設備龍頭 年利潤有望翻倍,公司承擔的國家重大科研專項“300mm 硅單晶直拉生長設備”去年通過驗收,目前具備 12-18 寸半導體級單晶棒能力。半導體爐已經量產,曾供貨合晶科技大筆訂單。另外成功開發 4-6 英寸、8-12 英寸規格半導體單晶硅滾圓機、單晶硅截斷機等產品,產品線布局基本完成。

-

大族激光:晶圓切割龍頭

半導體分立器件:

-

韋爾股份:半導體分立器件和電源管理IC

-

華微電子:設計和材料創新,特種“芯片” 功率半導體半導體龍頭企業,半導體分立器件附加值高

-

封測:封測環節中國公司技術及規模與世界最為接近,將最優先受益于本土芯片制造規模提升的環節。

-

長電科技:中國營收第一,世界第三的封測龍頭

-

華天科技:中國營收第二,世界第六,盈利能力第一,高中低覆蓋

-

通富微電:中國第三 世界第十封測,前20半導體公司一半是公司客戶

-

長川科技:國內領先的集成電路設備測試廠商,集成電路測試機和分選機 長電 華天 日月光 通富微電 使用

-

丹邦科技:全球極少數有完整產業鏈布局的廠商,是國內極少數不依賴進口封裝基材,而通過自產封裝基材批量制造COF柔性封裝基板的廠商

-

興森科技:主營包括IC載板制造在內的IC封裝解決方案以及半導體測試板整體解決方案,并持股上海新晟生產12寸硅片

芯片:

-

紫光國芯:國內最大芯片企業,西安紫光國芯擁有市場稀缺的DRAM設計團隊

-

納思達:打印機耗材芯片龍頭

-

楊杰科技:A股稀缺的功率半導體IDM企業,功率器件第二

-

國科微:主業高速增長,SSD 主控芯片稀缺標的,國家集成電路產業投資基金出資 4 億元,成為公司第二大股東,占比 15.79%。

-

士蘭微:A 股稀缺的半導體 IDM 標的,8 寸線產能釋放和 MEMS 擴產相繼提供成長動力,

-

景嘉微:GPU國產化龍頭,打破國外芯片壟斷 圖形顯控模塊軍用為主 大基金定增

-

北方華創:國產設備龍頭,七星電子收購北方微電子 國內最大的半導體裝備企業

-

全志科技:智能終端應用處理器供應商,平板電腦智能電源管理芯片份額最高,收購LTE(東芯通信),全球少 有的掌握核心技術的LTE基帶芯片

-

匯頂科技:指紋識別芯片龍頭,但面臨替代風險

-

歐比特:宇航IC設計龍頭 為國防電子提供SOC芯片 sip模塊

-

國民技術:成立化合物半導體公司,研制二代三代集成電路外延片,金融 IC 卡國產趨勢,收入大幅增長

-

北斗導航:衛星導航集成電路芯片

-

半導體

+關注

關注

334文章

27715瀏覽量

222674 -

半導體投資

+關注

關注

1文章

5瀏覽量

6929

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論