華映科技2018年半年度實現營業收入22.89億元

華映科技2018年半年度實現營業收入22.89億元

華映科技13日晚間公告,2018年半年度實現營業收入22.89億元,同比增長8.20%;凈利潤-2.71億元,同比由盈轉虧,每股收益-0.1元。受產品切換及結構調整影響,營業成本較上年同期增加1.03億元,資產減值損失(主要為存貨跌價損失)較上年同期增加1.17億元,研發費用較上年同期增加7780萬元。

2018年上半年,華佳彩實現營業收入5,228.85萬元,營業成本1.03億元,資產減值損失(主要為 存貨跌價損失)1.17億元,凈利潤為虧損2.95億元。

公司表示,2017年第三季度開始,公司子公司福建華佳彩有限公司第6代TFT-LCD生產線項目量產并攤提折舊,本期營業成本及資產減值損失較上期增加。此外,受匯率波動影響,本期公司及子公司匯兌損失較上期增加。

本期華映科技各項業務情況如下:

模組業務

液晶顯示模組行業技術門檻低、進入障礙不高,目前已是紅海市場,市場競爭激烈,而華映科技旗下液晶顯示模組公司 已轉型生產車載、工控等利基型產品,持續進行模組產品結構調整,精簡產能,目前業務總體趨于穩定。2018年第一季 度受市場環境及公司產能整合影響,模組毛利及凈利不及上年同期,但第二季度模組公司產能調整到位,業績好轉。

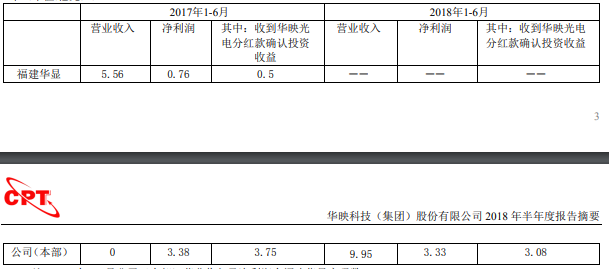

2018年上半年各主要模組公司經營情況:華映科技(本部)2018年上半年營業收入9.95億元,較上年同期(含福建華顯)5.56億元增加4.39億元,增幅79.28%; 實現凈利潤3.33億元,扣除收到華映光電分紅款確認投資收益后的凈利潤為2,500萬元,較上年同期(扣除收到華映光 電分紅款確認的投資收益后)增加3,600萬元,增幅327.27%。吸收合并前后,福建華顯及公司(本部)同期經營情況如 下(單位:億元):

蓋板玻璃業務

2018年上半年,智能手機蓋板玻璃需求平穩增長,雙面玻璃成為智能手機的發展趨勢。2017年11月,科立視項目二 期第一條蓋板玻璃線(母板玻璃)量產,量產后直通率逐月爬升;3D蓋板玻璃部分,本期科立視通過拓展3D后蓋板業務 提升營業收入,目前科立視已獲多家客戶技術評估及認證,部分機種已量產。

2018年上半年,科立視銷售母板玻璃30.7萬平方米,銷售3D蓋板玻璃、保護貼及抗菌玻璃32.4萬片,整體銷售量較 上年同期上升,實現營業收入1,750.07萬元,較上年同期300.65萬元增加1,449.42萬元,增幅482.09%,本期凈利潤為 虧損9,194.26萬元(上年同期虧損9,080.03萬元)。

面板業務

華佳彩項目于2017年7月量產并開始攤提折舊,2018年產能陸續建置,第二季度設備基本安裝完成。2017年底開始 智能手機朝著全面屏發展,華佳彩原生產的16:9手機亦需切換至18:9全面屏,產線切換及產品生產到客戶認證時間影響 營業收入爬升進度;此外,華佳彩主攻內嵌式觸控產品(2018年手機新機設計多數采用劉海Notch, 而“齊劉海”的異 型全面屏一般搭配內嵌式觸控),受TDDI IC缺貨影響,華佳彩部分內嵌式觸控手機產品量產時間推遲,整體產能利用 率低,單位生產成本高。

受上述因素影響,2018年上半年,華佳彩實現營業收入5,228.85萬元,營業成本1.03億元,資產減值損失(主要為 存貨跌價損失)1.17億元,凈利潤為虧損2.95億元。

目前華佳彩已與知名品牌對接,相關產品認證中,預計隨著產品認證通過,未來營業收入有望提升。此外,2018年6月 中旬,華佳彩點亮5.5英寸Metal Oxide TFT AMOLED樣品,未來公司將加大前瞻性產品研發投入,提升核心競爭力。

-

液晶顯示

+關注

關注

6文章

588瀏覽量

40404 -

TFT-LCD

+關注

關注

13文章

152瀏覽量

31906

原文標題:華佳彩 | 半年凈利虧2.95億! 拖累華映科技凈利下降483%

文章出處:【微信號:CINNO_CreateMore,微信公眾號:CINNO】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

立訊精密上半年營業收入1035.98億元

潤澤科技上半年業績亮眼,凈利潤大增37.64%

科大訊飛發布2024年半年度報告

晶合集成上半年營收43.98億元

亞信科技2024年上半年實現營業收入29.94億元

諾瓦星云2024年半年度業績穩健增長

工業富聯半年度業績強勁,AI服務器需求成增長引擎

芯聯集成2024年上半年業績預告:營收約為28.80億元,EBITDA同比增長約178.45%

京東方發布2024年半年度業績預告

萊特光電預計2024年半年度營收大幅增長

雷曼光電披露2023年年度報告:營業收入11.13億元,同比增長2.77%

長電科技公布2023年年度報告:全年實現營業收入人民幣296.6億元

深天馬發布2023年年度報告:營業收入322.71億元,同比上升2.62%

工商網監

工商網監

評論