") 國內5大龍頭引領PCB行業(yè)市場達600億美元

國內5大龍頭引領PCB行業(yè)市場達600億美元

據(jù)報道,從7月份開始,包括歐姆威電子、建滔集團在內的各大PCB大廠紛紛發(fā)布漲價通知,稱受環(huán)保限產及覆銅板、銅箔等原料價格上漲影響,企業(yè)選擇漲價。

機構認為:隨著5G通信設備的更新?lián)Q代與材料國產化替代,行業(yè)將實現(xiàn)從周期向成長的邏輯轉換。國內龍頭企業(yè)受益于行業(yè)景氣周期的到來,市占率有望提升。

受此影響深南電路(002916)——PCB中高端領域技術國內領先。滬電股份(002463)——是國內PCB龍頭制造商之一,兩股今天全部高開,但受大市影響高開低走。但火星君依然認為該行業(yè)還值得我們重視起來。

被稱為"電子系統(tǒng)產品之母"的PCB

印制電路板(簡稱為 PCB)指的是在通用基材上按預定線,路設計形成點間連接的印制板,就是常見的電路板,極其常見,需求極大,所以PCB 也被稱之為"電子系統(tǒng)產品之母"。

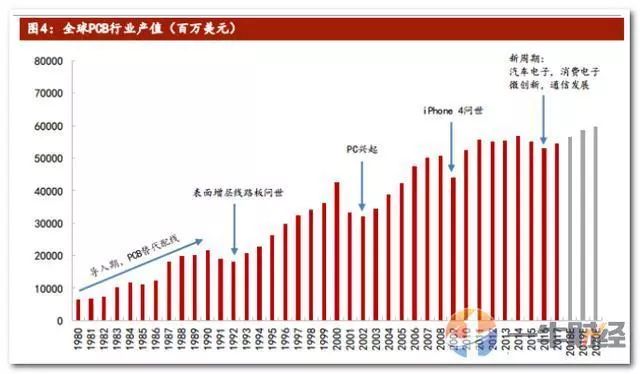

行業(yè)發(fā)展具有周期性,市場較大,2020 年市場將逼近 600 億美元

根據(jù)歷史情況,PCB 行業(yè)對下游電子產品更新?lián)Q代敏感,下一發(fā)展周期有望受益于汽車電子、消費電子微創(chuàng)新以及通訊設備的升級,未來至少 5 年內增長態(tài)勢不變,2016-2020年PCB 行業(yè)復合增速將達到 3%,即 2020年產值逼近 600 億美元。

供需不平衡下,全球 PCB 產業(yè)景氣回升

PCB 產業(yè)上下游非常清晰,主要可分為三個環(huán)節(jié):上游原材料、中游覆銅板和下 游 PCB 制造。

PCB 下游應用范圍廣泛,目前正迎來行業(yè)景氣期,在 HPC、通信、消費電子和汽車電子四大板塊存在確定的量價齊升動能。

需求這塊涉及很多其他行業(yè)篇幅問題在這里就不做過多闡述,光手機主板這塊就是一個巨大需求點,在這里我們主要說一說供應端的問題。

PCB 下游多板塊需求迎景氣行情,但全球范圍來看,供給端因多方面原因而導致產能緊張,導致供需不平衡。

供給端:全球產業(yè)轉移,多重壓力導致供應緊張

產業(yè)轉移定型全球格局,產能緊張已成事實,利好國內企業(yè)。

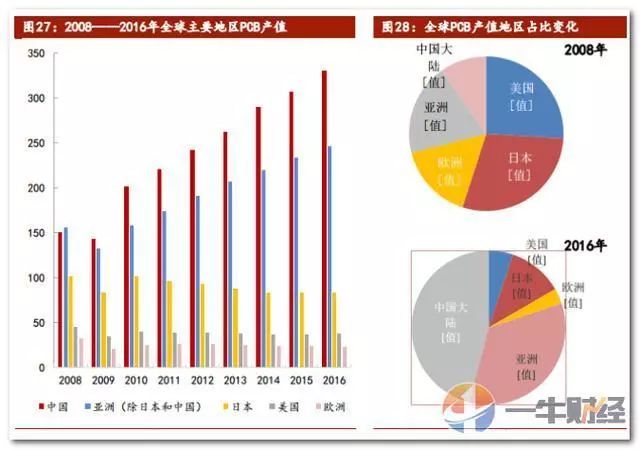

全球產能轉移,中國是最大產業(yè)基地,2009 年至 2016 年,中國大陸 PCB 產值增速領先全球,8 年來中國大陸地區(qū)的產值增速基本高于全球及其他地區(qū)增速,無疑中國大陸成為 PCB 產業(yè)發(fā)展最快的地區(qū)。

環(huán)保趨嚴加劇供應不足

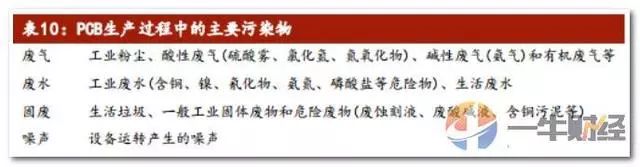

PCB 產業(yè)鏈上下游各環(huán)節(jié)涉及銅、鎳、銀等重金屬污染物,并且過程中存在大量 的化學反應,將產生廢氣、廢水、生活垃圾,對環(huán)境的影響較大,從 2017 年底 發(fā)生的昆山停產事件就能看到,隨著環(huán)境保護監(jiān)管力度的加大,PCB 行業(yè)中污水 排放、廢物處理不達標的企業(yè)將被直接淘汰,由此加劇了供應不足的局面。

供需失衡帶來增長機會

供需失衡的直接結果是漲價,同時根據(jù)上文分析我們可以知道上游是行業(yè)整體供 需失衡的源頭,因此 PCB 行業(yè)漲價路徑主要由上游轉到至下游,即"上游原材料 ——中游覆銅板——下游 PCB"。

PCB 龍頭具有較好的價格轉嫁能力,覆銅板漲價之后,價格壓力將傳導至下游的 PCB 廠商,而 PCB 大廠為了保證自己 的盈利能力,一方面可以通過生產管控來控制制造成本,另一方面也可以通過漲價將價格壓力傳導至客戶,因此全球 PCB 大廠的毛利率水平在產業(yè)鏈中是最穩(wěn)定的。

聚焦到中國廠商,財通證券認為在向上的行業(yè)發(fā)展環(huán)境中,受益于國產替代和集中度提升,下列中國本土龍頭廠商有望在上行周期中迎來業(yè)績爆發(fā)。

-

pcb

+關注

關注

4326文章

23161瀏覽量

399999 -

5G

+關注

關注

1356文章

48506瀏覽量

566048

原文標題:PCB行業(yè)市場或達600億美元!國內5大龍頭表現(xiàn)可期

文章出處:【微信號:pcbworld,微信公眾號:PCBworld】歡迎添加關注!文章轉載請注明出處。

發(fā)布評論請先 登錄

相關推薦

英偉達單季營收破300億美元!Q2全球半導體Top15,幾家歡喜幾家愁?

AI服務器市場前景廣闊:2025年市場價值預計達2980億美元

全球半導體市場回暖:預計2024年市場規(guī)模將達6000億美元

2029年全球VCSEL市場?將達19億美元

PCB市場空間廣闊,強達電路多方面發(fā)力,夯實公司成長性

智譜AI獲沙特基金4億美元投資,估值達30億美元

T-Mobile收購US Cellular無線業(yè)務,交易額達44億美元

英偉達總市值破2.5萬億美元

全球十大IC設計巨頭營收增長12%,英偉達引領產業(yè)繁榮

英偉達市值一夜蒸發(fā)6116億元 英偉達員工分走6200萬美元

崇達技術擬開展不超過5億元境外投資

英偉達市值超過2.3萬億美元

英偉達市值1.96萬億美元

新思科技:預計第二財季營收達15.6億美元 收入及利潤高于預期

泰瑞達2023財年營收26.76億美元,較2022財年下滑15%

工商網監(jiān)

工商網監(jiān)

評論