") 中國五到十年內(nèi)IC需求仍難以自給自足

中國五到十年內(nèi)IC需求仍難以自給自足

近日,IC Insights的最新報告指出,在中國和美國之間的關(guān)稅和貿(mào)易緊張局勢之后,中國各地的政府官員和企業(yè)正在加倍努力,迅速而有意義地發(fā)展國內(nèi)半導(dǎo)體產(chǎn)業(yè),以減少對美國及其他國家關(guān)鍵集成電路元件的依賴。

近日,有報道稱,中國本土DRAM供應(yīng)商合肥長鑫(CXMT)將于今年年底前推出首款DRAM產(chǎn)品。據(jù)了解,該公司擁有數(shù)千名員工,每年的資本支出預(yù)算約為15億美元。但IC Insights表示,相比之下,美光和SK海力士各有超過30,000名員工,而三星的內(nèi)存部門估計有超過40,000名員工。此外,在2018年,三星、SK海力士和美光的總資本支出為462億美元。

總體而言,DRAM和閃存占中國去年1551億美元IC市場的41%。雖然有些報道表示,中國晶圓廠的產(chǎn)量正在快速增長,技術(shù)也在快速進步(特別是在存儲器方面),并將趕上領(lǐng)先供應(yīng)商(在某些情況下在3 - 5年內(nèi)),但IC Insights認為,中國在存儲器IC方面仍然和存儲三巨頭有著很大差距。

據(jù)日經(jīng)新聞報道,長鑫已經(jīng)重新設(shè)計了其DRAM芯片,以盡量減少使用美國原產(chǎn)技術(shù),來避免潛在的專利糾紛。IC Insights指出,中國雖然對其存儲器制造基礎(chǔ)設(shè)施進行了大量投資,但要想在未來10年內(nèi)發(fā)展具有競爭力的本土存儲器行業(yè),并滿足本土內(nèi)存IC需求,這仍然需要打一個問號。

IC Insights認為,大多數(shù)分析師容易忽視的一個主要問題是,當(dāng)下中國缺乏本土的非存儲器IC技術(shù),這也導(dǎo)致了存儲器IC技術(shù)難以自力更生。目前中國沒有主要的模擬、混合信號、服務(wù)器MPU、MCU或?qū)I(yè)邏輯IC制造商。

要知道,這些IC產(chǎn)品占去年中國IC市場的一半以上,并由擁有數(shù)十年經(jīng)驗和數(shù)千名員工的根深蒂固的外國IC生產(chǎn)商主導(dǎo)。

在IC Insights看來,中國企業(yè)還需要幾十年的時間才能在非存儲器IC產(chǎn)品領(lǐng)域具有競爭力。雖然每個人都關(guān)注中國在存儲器市場的舉動,但在非存儲器IC領(lǐng)域的自立,對中國來說是一個更加困難的問題。

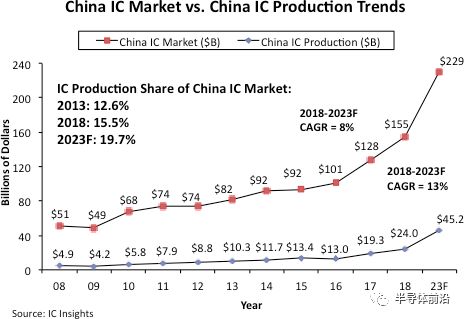

下圖顯示了中國IC市場的銷售額與中國IC的產(chǎn)出額。可以看出,2018年中國的IC市場(銷售額)達到了1550億美元。

去年在中國銷售的價值1550億美元的集成電路中,僅有240億美元(15.5%)是在中國生產(chǎn)的。然而,在去年在中國生產(chǎn)的價值240億美元的IC中,中國本土企業(yè)僅生產(chǎn)了65億美元(27.0%),僅占中國1550億美元IC市場的4.2%。臺積電、SK海力士、三星、英特爾以及其他在中國擁有IC晶圓廠的外國公司生產(chǎn)了其余的產(chǎn)品。

IC Insights估計,在中國公司生產(chǎn)的65億美元集成電路中,約有10億美元來自IDM,55億美元來自中芯國際等晶圓代工廠。盡管預(yù)計中國的IC制造業(yè)能在2023年增長到至452億美元,但仍將僅占2023年全球IC市場預(yù)測總額5388億美元的8.4%。

目前,中國在未來集成電路產(chǎn)業(yè)能力方面已經(jīng)露出了獠牙。然而,鑒于目前中國公司集成電路生產(chǎn)和技術(shù)的起步晚,而且規(guī)模小。IC Insights認為,中國很難在未來五到十年內(nèi)實現(xiàn)IC需求(存儲器和非存儲器)的自給自足。

-

集成電路

+關(guān)注

關(guān)注

5392文章

11623瀏覽量

363189 -

半導(dǎo)體

+關(guān)注

關(guān)注

334文章

27714瀏覽量

222661 -

DRAM

+關(guān)注

關(guān)注

40文章

2326瀏覽量

183868 -

IC

+關(guān)注

關(guān)注

36文章

5982瀏覽量

176223

原文標題:中國五到十年內(nèi)IC需求仍難以自給自足

文章出處:【微信號:SEMI2025,微信公眾號:半導(dǎo)體前沿】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

睿創(chuàng)微納五年&十年功勛員工頒獎大會圓滿舉行

華為榮獲家居廊2024年度零碳家庭生活創(chuàng)新獎

何小鵬宣布未來十年愿景,加速全球化AI汽車布局

Tenstorrent與日本合作:五年內(nèi)培訓(xùn)200名日本芯片工程師

十年預(yù)言:Chiplet的使命

BOE京東方與聯(lián)合國教科文組織UNESCO簽訂合作協(xié)議 成為首個支持聯(lián)合國“科學(xué)十年”的中國科技企業(yè)

NASA:在十年內(nèi)將一顆模仿恒星的微小衛(wèi)星發(fā)射到太空

亞馬遜豪擲千億美元,未來十年加速數(shù)據(jù)中心建設(shè)

中國半導(dǎo)體行業(yè)迎來黃金發(fā)展期,預(yù)計五年內(nèi)產(chǎn)能將激增40%

Arm CEO:五年內(nèi)拿下Windows PC市場超過50%的份額

Arm目標五年內(nèi)贏取過半Windows PC市場份額

特斯拉十年養(yǎng)護維修成本最低,豪華車保養(yǎng)維修費用差異顯著

特斯拉入華十年全球車主超600萬,中國車主已達170萬

格科微再次獲評中國IC設(shè)計成就獎“十大中國IC設(shè)計公司”

工業(yè)機器人減速器行業(yè)的十年變革

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論