行業 | “特色工藝”會是中國集成電路發展的機會嗎?

行業 | “特色工藝”會是中國集成電路發展的機會嗎?

“1965年,戈登·摩爾受電子學雜志邀請,根據自己產業經驗以及貝爾實驗室晶體管技術寫了篇文章,推算出了摩爾定律——預測芯片中的晶體管數量每年會翻番。10年后的IEDM會議上,戈登·摩爾在報告中將每年改為了每兩年。而這條摩爾定律,指導了整個集成電路的發展。”

電子科技大學集成電路中心主任、博導張波教授在“2019中國(成都)電子信息博覽會”同期舉辦的“第二屆中國(成都)集成電路發展高峰論壇”上的演講用摩爾定律的起源作為開頭,那段歷史拉開了全球集成電路發展的帷幕,業內企業像是虔誠的教徒追隨著圣經。

張波隨后提出兩個問題:這樣的極限是什么?進一步該怎么做?

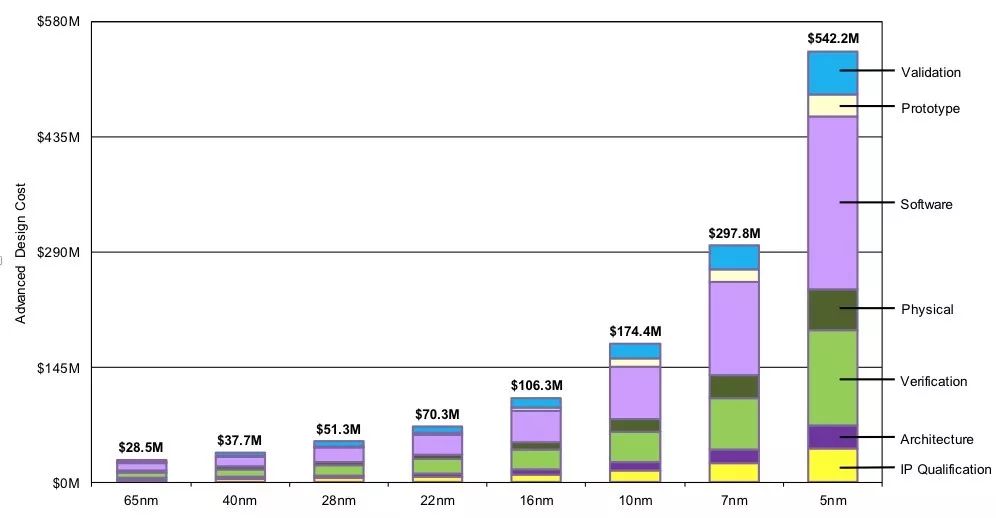

“曾經一維方式中,我們依靠線寬縮小來提供性能、降低價格,如今線寬縮小卻帶來了不小的挑戰。”張波表示雖然當前線寬仍在不斷縮小,從5nm到3nm再到1nm,但每個工藝節點的成本已經非常高昂(如下圖)。

每個工藝節點的SoC開發成本 來源:IBS

此時,產業選擇了一個很重要的方向——More than Moore。張波認為,More than Moore的提出說明集成電路已經不是靠一維方向發展,也有了如先進封裝的三維發展方向。

“如今人們把More than Moore翻譯成‘超越摩爾定律’,這并沒有把本質講清楚,我們02專項有另一種稱呼。”張波對More than Moore有著更獨到和深入的認識。

怎么理解More than Moore?

另一種稱呼就是“非尺寸依賴的特色工藝”。張波表示:“More than Moore的白皮書提到,器件性能的提升不完全靠尺寸縮小,而是靠功能增加來提高性能。”隨后其舉了一位非常重視非尺寸特色工藝廠商的例子,它就是X-Fab。

資料顯示,X-Fab是全球頂尖模擬/混合信號集成電路技術及晶圓代工企業,從事混合信號集成電路的硅晶片制造。

張波稱,該公司眼中的非尺寸特色工藝是通過基于CMOS工藝,將模擬功能進行集成,以此優化器件成本并增加整體性能。“器件是拿來用的,增加性能才是核心重點,特色工藝就能夠增加功能。”張波說道:“把eNVM、BiCMOS、RF CMOS、BCD工藝、SOI RF-SOI工藝等不是依靠尺寸縮小的工藝,統稱為非尺寸依賴的特色工藝。”

其有三大優勢:

1,非尺寸依賴;

2,建廠與維護成本低;

3,工藝相對成熟、產品研發投入相對較低。

“而這些優勢僅僅是皮毛。”張波認為非尺寸依賴的特色工藝的好處遠遠不止這些,并用幾大國際大廠的例子加以佐證。

首先還是X-Fab,其從0.13μm~1.0μm工藝就含有7個平臺,每個平臺有不同的選項來針對各種產品種類。其次,安森美在收購Fairchild之后,公司MOSFETs器件就有2000多個品種,其驅動號稱還有100多鐘。談及英飛凌,其功率MOS器件更是達到了3000多個種類。這些繁多的產品,就是針對不用應用來滿足客戶需求的。

張波將這些特點總結為“平臺繁多、種類龐雜、種類眾多”,其也是非尺寸特色工藝的非常重要的優勢。

那么問題來了,既然優勢這么多,我國能做嗎?

機遇在哪?

是否“能做”這件事得從兩方面考慮,一方面是國際行情是否有空間,一方面是我國是否有這個實力。

前者,張波用了三張PPT表達的一目了然。

首先,從下圖的2017年功率半導體分立器件市場分布來看,該市場的前十大玩家占據了60.60%的市場份額,直接表明該領域并沒有壟斷企業。

其次,在模擬芯片市場中,2017年全球前十大模擬芯片廠商銷售了約330億美元,占據了接近61%的市場份額,依舊沒有壟斷企業的出現。

最后這張2018年的模擬芯片市場分布圖,騰出了更多的“其他”空間。

國際行情來看,特色工藝是一個種類眾多、應用強相關、且無壟斷行業的存在,這些都是中國機遇。

再看我國國情。

“改革開放40年來,我國建立了門類齊全的現代工業體系,工業經濟實力迅速壯大并躍升為世界第一制造大國,也是世界上唯一擁有完整制造業體系、產品和產業鏈的大國。世界銀行統計數據顯示,2017年中國制造業增加值為3.59億美元,占全世界的28.57%,是美國和德國制造業增加值的綜合,遙遙領先于世界其他國家。”張波迅速分析了中國制造業現狀,認為中國是當之無愧的制造大國。

此外,下面這張圖也表明了中國是集成電路應用大國,每年消耗的集成電路占比全球最大,預計2019年達到60.5%。

海關總署給出的數據也表明了我國是集成電路進口大國(如下)。

雖然我們是進口大國,但有個問題不容忽視。

“我們只看到了進口數量多,但在看單價時,卻發現我們集成電路進口單價不足1美金。在進口名錄里,我們雖進口了動輒上百、上千美金的CPU,不過還存在大量價格很低的芯片,比如工業控制用MCU,電源管理電路等。其價格和工藝要求都不是很高,但此種特色工藝產品我們仍在進口。”以上種種,都是張波眼中的中國特色工藝的機遇:“如今國際環境復雜,國內企業的信任度提高,我們看見了很大的國產替代空間。”

此時又有一個問題,機遇歸機遇,我們現有產業基礎是否能做呢?

我們能做嗎?能抓住機遇嗎?

能不能做這件事上,以我們現有的產業基礎來看,顯然是多慮了。

張波舉例表示:“華虹如今不光有12英寸廠,在堅持8英寸廠的同時,又在無錫建12英寸廠。華潤微電子也是在6英寸、8英寸的基礎上,開始謀劃12英寸。CEC在上海投資了359億元,來建設8英寸和12英寸廠。以前不一定把特色工藝放在眼里,如今都開始做了。”

不斷擴產能的同時,我們也不必擔心產能過剩問題。正如張波所說:“無論哪家,年產能都沒有超過100萬片的。而臺積電2018年12英寸晶圓產能高達1200萬片,8英寸為1100萬片(比5年前增加了540萬片)。”加起來也不見得趕上臺積電,談何產能過剩?張波認為:“只要做出產品,毛利率高,就是好產品。”

如今的缺貨行情,加上新能源汽車、5G的發展,給特色工藝帶來了很多機遇。

此時又有一個問題橫在我們面前——我國相關企業產品體系太單薄。

從模擬芯片排行榜來看,國際大廠特色工藝常常是IMD模式,將制造、設計再到應用為一體化。我國基本都是代工廠、IC設計公司,很難去跟國際老牌企業的模式較量。此外,國際大廠歷史悠久、人才儲備扎實,這些又成為我們撼動市場的難題。

張波堅信:“我們是市場大國,經過幾代炎黃子孫的努力已經擁有特色工藝產業基礎,且在如今的政治生態下,都會是我們自主可控芯片給中國特色工藝的機遇。”

-

集成電路

+關注

關注

5392文章

11623瀏覽量

363186 -

中國芯

+關注

關注

19文章

277瀏覽量

32421

原文標題:“特色工藝”會是中國集成電路發展的機會嗎?

文章出處:【微信號:WW_CGQJS,微信公眾號:傳感器技術】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

集成電路新突破:HKMG工藝引領性能革命

從數據中心到量子計算,光子集成電路引領行業變革

芯和半導體將參加2024集成電路特色工藝與先進封裝測試產業技術論壇

集成電路與物聯網發展關系

集成電路工藝學習之路:從零基礎到專業水平的蛻變

工商網監

工商網監

評論