電子發(fā)燒友App

電子發(fā)燒友App

電動(dòng)汽車(chē)提速了,動(dòng)力電池井噴了,獵頭忙壞了,工程師躁動(dòng)不安了,這是目前這個(gè)行業(yè)的現(xiàn)狀,形勢(shì)一片大好,大家機(jī)會(huì)多多,好事一件。然而太好了,容易讓人心神不安,前面的五彩斑斕讓人有點(diǎn)頭暈?zāi)垦#@種景象能否持久?讓我們靜一靜,思考下目前動(dòng)力電池廠的現(xiàn)狀,留給擴(kuò)編者、新進(jìn)入者、躍躍欲試者還有多少空間和機(jī)會(huì),機(jī)會(huì)在哪里?,危機(jī)在那里?,挑戰(zhàn)在哪里?

投資人看戰(zhàn)略趨勢(shì)和市場(chǎng)空間,技術(shù)人員負(fù)責(zé)產(chǎn)品開(kāi)發(fā)和量產(chǎn),技術(shù)升級(jí)和儲(chǔ)備。車(chē)之兩輪,二者相輔相成,不可或缺。要討論動(dòng)力電池的機(jī)遇與挑戰(zhàn),需要結(jié)合電動(dòng)汽車(chē)的市場(chǎng)和動(dòng)力電池自身的技術(shù)兩個(gè)方面。

1. 新能源車(chē)的跨越發(fā)展促動(dòng)動(dòng)力電池廠不斷發(fā)力

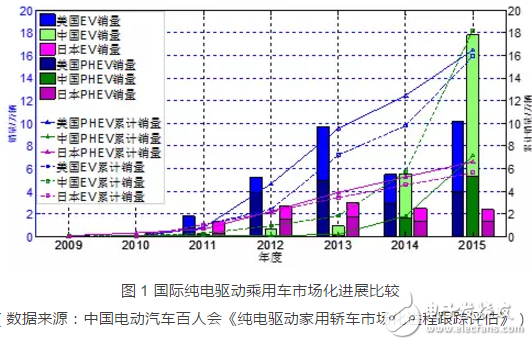

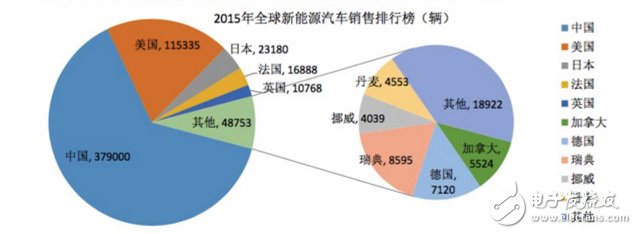

這一方面現(xiàn)有的統(tǒng)計(jì)信息很多,統(tǒng)計(jì)了國(guó)內(nèi)外電動(dòng)車(chē)及動(dòng)力電池的銷(xiāo)量(這里引用百人會(huì)關(guān)于電動(dòng)乘用車(chē)的統(tǒng)計(jì)圖1以及汽車(chē)工程學(xué)會(huì)根據(jù)Markline數(shù)據(jù)統(tǒng)計(jì)的新能源汽車(chē)銷(xiāo)量圖2)。尤其是2015年新能源車(chē)銷(xiāo)量占據(jù)燃油車(chē)銷(xiāo)量的1.3%,突破了1%的拐點(diǎn),前景很被看好,未來(lái)有無(wú)限可能,2020年希望累計(jì)達(dá)到500萬(wàn)輛。

圖2. 2015年全球新能源汽車(chē)銷(xiāo)售統(tǒng)計(jì)

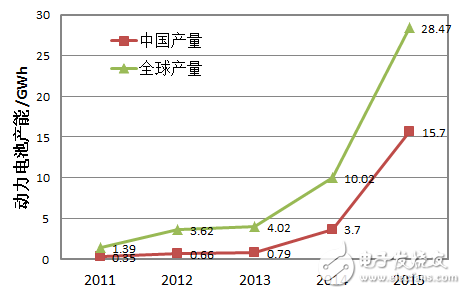

對(duì)應(yīng)于新能源車(chē)的跨越發(fā)展,動(dòng)力電池產(chǎn)業(yè)也不斷發(fā)力。從2011年到2015年,尤其是2013年后呈現(xiàn)的是多倍數(shù)增長(zhǎng),在2015年,中國(guó)占據(jù)全球動(dòng)力電池產(chǎn)量的55%,并有多家企業(yè)榜上有名。

圖3. 全球-中國(guó)動(dòng)力電池產(chǎn)量及分布

2. 中國(guó)動(dòng)力電池廠遍地開(kāi)花

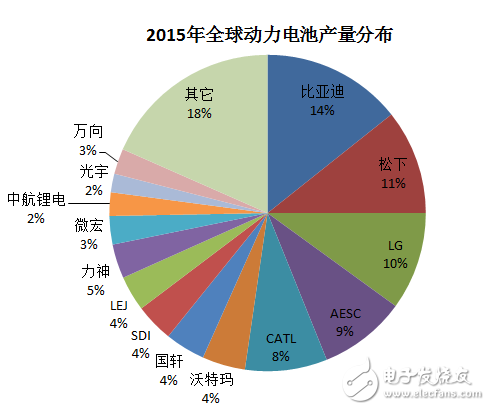

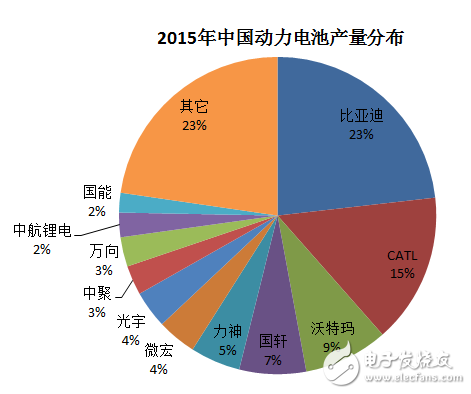

除了全球排行榜上的企業(yè)外,還有N多企業(yè)奮戰(zhàn)在行業(yè)的前線(xiàn),晝夜生產(chǎn),并在2015年取得了很好的戰(zhàn)績(jī),業(yè)績(jī)報(bào)表可圈可點(diǎn)。圖4為2015年我國(guó)動(dòng)力電池前10的占比情況統(tǒng)計(jì)(由于數(shù)據(jù)來(lái)源的多渠道,所以細(xì)究的話(huà)還是與全球排名有稍微出入)。

圖4. 2015年中國(guó)動(dòng)力電池產(chǎn)量分布

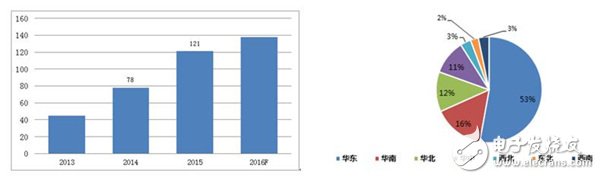

根據(jù)不完全統(tǒng)計(jì),我國(guó)在2015年就有121家動(dòng)力電池廠,2016年第一季度新增9家,預(yù)計(jì)2016年底將達(dá)到150家,分布主要集中在華東和華南地區(qū)。可以看出,不少公司看好這個(gè)行業(yè),爭(zhēng)先進(jìn)入,希望搭上新能源汽車(chē)這一國(guó)家戰(zhàn)略的順風(fēng)車(chē),拉動(dòng)企業(yè)業(yè)績(jī),為年底報(bào)表裱裝貼金。

圖5. 中國(guó)動(dòng)力電池廠數(shù)量及分布統(tǒng)計(jì)

面對(duì)這么多家這么多資金的投入,是否會(huì)帶來(lái)產(chǎn)能的富余?據(jù)發(fā)改委的調(diào)研,在2015年底,19家主要車(chē)用動(dòng)力電池企業(yè)產(chǎn)能為30.5 GWh。所以應(yīng)該來(lái)說(shuō)2016年動(dòng)力電池的供給應(yīng)該是足量的(按汽車(chē)行業(yè)協(xié)會(huì)70萬(wàn)輛的預(yù)測(cè)合計(jì),同時(shí)考慮到這些電池廠都進(jìn)入了工信部要求的白名單目錄)。

既然量已經(jīng)足夠,但不能說(shuō)新進(jìn)入者就沒(méi)有機(jī)會(huì),因?yàn)槟壳霸谖覀儑?guó)家,動(dòng)力電池廠與整車(chē)企業(yè)的關(guān)系不能簡(jiǎn)單的用單一模式來(lái)說(shuō)明,兩者關(guān)系比較復(fù)雜,恰恰是這種復(fù)雜讓新進(jìn)企業(yè)看到了“訂單”的曙光。

從電池企業(yè)的組織關(guān)系上,主要呈現(xiàn)四類(lèi)(主要針對(duì)進(jìn)入白名單的55家電池企業(yè)和2家Pack企業(yè)):

第一類(lèi):專(zhuān)業(yè)做電池起家CATL,比亞迪,力神,盟固利,比克等

第二類(lèi):從整車(chē)零部件切入電池領(lǐng)域萬(wàn)向

第三類(lèi):整車(chē)企業(yè)參股卡耐,捷新動(dòng)力 (PACK)

第四類(lèi):其它行業(yè)進(jìn)入銀隆(房地產(chǎn)),多氟多(原材料),捷威(鋼鐵)等

3. 國(guó)內(nèi)外動(dòng)力電池企業(yè)與整車(chē)企業(yè)生存模式對(duì)比

當(dāng)前,動(dòng)力電池廠的生存模式簡(jiǎn)單概括起來(lái)有三種:中國(guó)的混合模式,日本的專(zhuān)一模式,韓國(guó)的多點(diǎn)模式。

1) 中國(guó)的混合模式

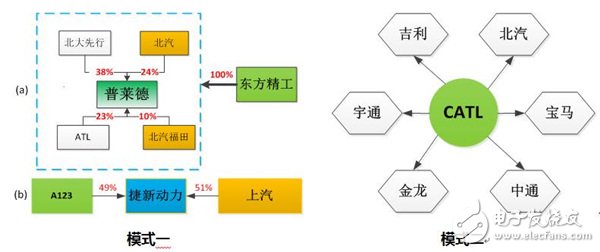

中國(guó)動(dòng)力電池廠呈現(xiàn)出多、散、雜的特點(diǎn),映射了其與整車(chē)關(guān)系的多元化;同時(shí)絕大多數(shù)整車(chē)企業(yè)在新能源車(chē)上的觀望、搖擺心態(tài)也促動(dòng)了動(dòng)力電池廠在速度與技術(shù)、質(zhì)量上的不匹配。細(xì)而言之,中國(guó)動(dòng)力電池企業(yè)與整車(chē)企業(yè)的關(guān)系可歸結(jié)為以下四種。

第一種模式:以普萊德和捷新動(dòng)力為代表。特點(diǎn)是整車(chē)廠與動(dòng)力電池廠均深度參與其中,這種捆綁式合作方式,對(duì)動(dòng)力電池廠而言不用擔(dān)心客戶(hù),可以深度開(kāi)發(fā)技術(shù),將其做精,做深;對(duì)整車(chē)而言,固定電池可以為正向設(shè)計(jì)提供充足準(zhǔn)備。這也是普萊德能從2010年的1億投資到2016年被東方精工以47.5億收購(gòu)的原因之一,北汽純電銷(xiāo)量的第一市場(chǎng)為其提供了足夠的訂單。捷新動(dòng)力則有上汽榮威550為其提供數(shù)量客觀的訂單。

第二種模式:以CATL為代表。特點(diǎn)是技術(shù)足夠過(guò)硬,給多家整車(chē)廠供貨。專(zhuān)心做新能源車(chē)的整車(chē)廠為了保證自己整車(chē)性能也樂(lè)于與這種電池企業(yè)“聯(lián)姻”。這種模式對(duì)于經(jīng)過(guò)市場(chǎng)檢驗(yàn)的、技術(shù)可靠的電池企業(yè)是有優(yōu)勢(shì)的。

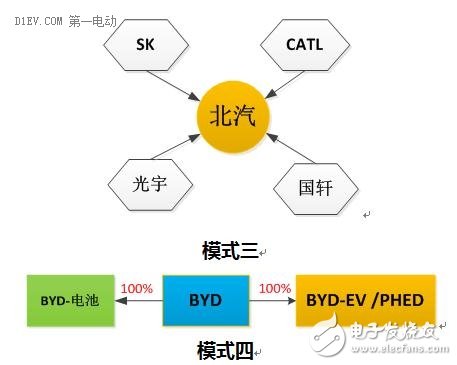

第三種模式:以北汽為代表。特點(diǎn)是一個(gè)整車(chē)廠有多家電池供應(yīng)商,每家電池廠都能分到一定份額。這種模式會(huì)增加了整車(chē)廠的設(shè)計(jì)復(fù)雜度,對(duì)項(xiàng)目并行管理要求很高,會(huì)加長(zhǎng)供應(yīng)商的考核周期;同時(shí)也為電池企業(yè)打開(kāi)了一扇希望之門(mén)。

第四種模式:比亞迪模式,僅此一家。特點(diǎn)是整車(chē)、電池全部自己做,風(fēng)險(xiǎn)自擔(dān)。2015年的市場(chǎng)已經(jīng)有力的說(shuō)明的這種模式的優(yōu)點(diǎn),在此不再贅述。

2) 日本的專(zhuān)一模式

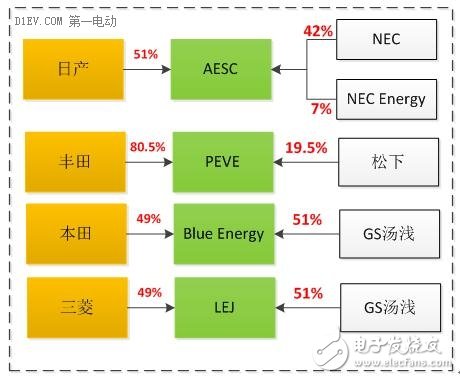

日本的模式很單一,整車(chē)與電池企業(yè)合資成立動(dòng)力電池廠,AESC和PEVE是整車(chē)廠控股,Blue Energy和LEJ整車(chē)占比49%,基本是捆綁式的深度合作。這種合作成功與否是以整車(chē)的銷(xiāo)量為基礎(chǔ)的,與中國(guó)的模式一近似。特點(diǎn)是技術(shù)能夠精深化、專(zhuān)業(yè)化,整車(chē)設(shè)計(jì)正向化,比較好的貼合日本整車(chē)企業(yè)少而精的情況。

但近期傳出的日產(chǎn)要出售AESC股份的消息為這種模式蒙上了陰影,這種模式是不是好?,個(gè)人認(rèn)為由于電池成本原因出售不能說(shuō)明模式的好壞,只能說(shuō)明與韓國(guó)企業(yè)相比,成本控制一直是日本企業(yè)的弱項(xiàng)。

3) 韓國(guó)的多點(diǎn)模式

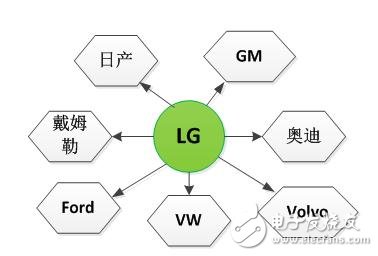

韓國(guó)電池廠,以LG和三星為代表,走的是多點(diǎn)模式。特點(diǎn)是走出國(guó)門(mén),面向全球整車(chē)企業(yè),這與韓國(guó)整車(chē)企業(yè)就現(xiàn)代獨(dú)一家有一定關(guān)系(現(xiàn)代收購(gòu)了起亞)。同時(shí)動(dòng)力電池技術(shù)的精與專(zhuān),價(jià)格優(yōu)勢(shì)也為其走出國(guó)門(mén)提供了堅(jiān)實(shí)的基礎(chǔ),四處攻城獵地,基本進(jìn)入了整車(chē)第一梯隊(duì)的供應(yīng)商體系,所以進(jìn)入中國(guó)市場(chǎng),似乎已經(jīng)到了如入無(wú)人之地的地步。看2015年南京動(dòng)力電池廠投產(chǎn)儀式上國(guó)內(nèi)整車(chē)廠代表的級(jí)別和數(shù)量即可窺出部分全貌。應(yīng)該來(lái)說(shuō)國(guó)家在這關(guān)鍵時(shí)刻分階段進(jìn)行“三元與鐵鋰”爭(zhēng)論,白名單政策,體現(xiàn)了政府保護(hù)國(guó)內(nèi)企業(yè)的護(hù)犢之情,如果沒(méi)有這些措施的及時(shí)實(shí)施,以LG的價(jià)格優(yōu)勢(shì),坦率地說(shuō),國(guó)內(nèi)企業(yè)能招架住的還真沒(méi)幾個(gè)。

沒(méi)有金剛鉆,別攬瓷器活,這種模式是需要實(shí)力的。在中國(guó)整車(chē)企業(yè)多、雜且逐漸有心想做好新能源車(chē)的雙重背景下,做好了這種模式是很有市場(chǎng)的,國(guó)內(nèi)CATL目前就是這種模式。

4. 靠薄利多銷(xiāo)和價(jià)格戰(zhàn)模式很難走的遠(yuǎn)

雖然說(shuō)有國(guó)家層面的“刻意”保護(hù),地方政府的偏袒,這個(gè)行業(yè)還是比較開(kāi)放的,保護(hù)只是暫時(shí)的,不可能長(zhǎng)時(shí)間關(guān)門(mén)封閉,引入一兩條“鯰魚(yú)”還是很必要的。反觀國(guó)內(nèi)市場(chǎng),130多家動(dòng)力電池廠,參差不齊,進(jìn)行價(jià)格混戰(zhàn),忽視質(zhì)量和技術(shù),這最終只能是自斷后路。

費(fèi)斯汀格法則也適合國(guó)內(nèi)動(dòng)力電池的現(xiàn)狀,未來(lái)如何,取決于現(xiàn)在的技術(shù)投入和質(zhì)量控制。

內(nèi)部一味的靠?jī)r(jià)格相互搏斗,太陽(yáng)能、電子煙,太多的案例是前車(chē)之鑒,是最不明智的,雖然短期內(nèi)可能占有市場(chǎng),但當(dāng)真正上了“拳擊”賽場(chǎng),應(yīng)該很快就躺著下來(lái)了。

5. 技術(shù)的沉淀與積累

單獨(dú)的挖人,復(fù)制粘貼仍然是當(dāng)前不少動(dòng)力電池企業(yè)的生存之道。有工藝,無(wú)研發(fā),這也是價(jià)格戰(zhàn)橫行的源頭之一。

華為2015年的研發(fā)投入是銷(xiāo)售額的15%,比亞迪是4~5%,CATL沒(méi)有公布投入,但從人員配置上看應(yīng)該不低(約120名博士,900多名碩士),這應(yīng)該是未來(lái)競(jìng)爭(zhēng)的法寶,也是持久發(fā)力的基礎(chǔ)。

引用NEDO在2014年公布的在專(zhuān)利和未來(lái)目標(biāo)的兩張圖,沒(méi)有在研發(fā)上的持續(xù)投入,在技術(shù)上是很難問(wèn)鼎未來(lái)的這些技術(shù)高點(diǎn)。核心技術(shù)和長(zhǎng)足發(fā)力是未來(lái)決勝動(dòng)力電池市場(chǎng)的殺手锏。

動(dòng)力電池行業(yè)現(xiàn)在還處于從無(wú)序向有序過(guò)渡的階段,這也是諸多企業(yè)從觀望、調(diào)研到?jīng)Q心進(jìn)入的動(dòng)力,還沒(méi)有定型,帶來(lái)的是機(jī)會(huì)叢生。綜合上面的分析,簡(jiǎn)單的總結(jié)下動(dòng)力電池這個(gè)行業(yè)對(duì)已入者,新入者,將要進(jìn)入者的機(jī)遇與挑戰(zhàn):

1) 新能源車(chē)市場(chǎng)的廣闊空間給足了動(dòng)力電池企業(yè)無(wú)限的可能,這是所有動(dòng)力電池企業(yè)共同擁有的機(jī)遇。

2) 市場(chǎng)和技術(shù),車(chē)之兩輪,只有市場(chǎng),但技術(shù)匱乏的企業(yè)注定只是過(guò)客。

3) 先搶市場(chǎng)、后重研發(fā)的思路可能需要調(diào)整。因?yàn)槟壳斑M(jìn)入者都不差錢(qián),生存是為了占市場(chǎng),但國(guó)內(nèi)市場(chǎng)足夠龐大,所以不用太急;另外現(xiàn)在很多參差不齊的動(dòng)力電池已經(jīng)在整車(chē)上得到篩選,所以后進(jìn)入者還是以現(xiàn)有技術(shù)進(jìn)入,那么存活的機(jī)會(huì)會(huì)很小。所以個(gè)人認(rèn)為夯實(shí)基礎(chǔ)是比較符合現(xiàn)狀的。

4) 質(zhì)量的管控。安全永遠(yuǎn)是懸在頭上的達(dá)摩克里斯劍,所以過(guò)程控制,品質(zhì)管理來(lái)不得半點(diǎn)虛假,客戶(hù)是拿生命做實(shí)驗(yàn),結(jié)果可想而知。

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論