電子發燒友App

電子發燒友App

相比于傳統顯示面板,OLED面板具有自發光、視角廣、響應快、體積小、質量小、柔性化等優點,主要應用于手機、智能手表、筆記本電腦、車載顯示器、電視等領域。

OLED蒸鍍材料是使OLED面板實現發光的核心功能材料,決定了OLED面板的顯示質量,具有較高的純度和一致性要求,其質量及品質直接影響OLED面板的性能、良品率和穩定性。OLED蒸鍍材料應用于OLED面板制程中的真空蒸鍍環節,即在真空的腔室內,通過加熱OLED蒸鍍材料,使其升華成為分子級別蒸汽,并按照預設的器件結構在基板上均勻地附著。故而,面板廠商對于該類材料具有高純度、雜質一致性要求,主要產品的純度一般可達到4N級別(純度99.99%)。

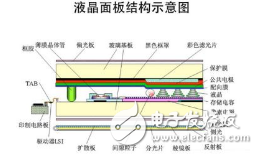

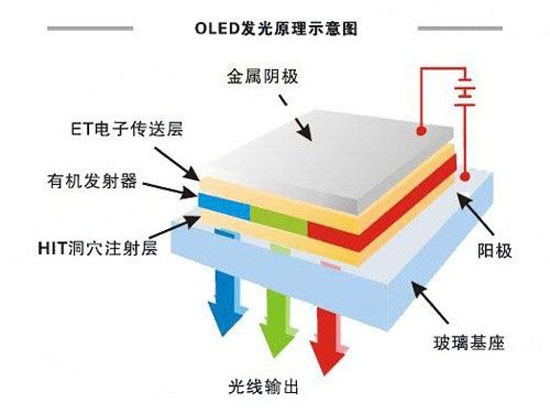

OLED面板結構和原理

OLED即有機發光二極管,是一種由多類蒸鍍材料構成的有機電致發光器件,能夠實現電能到光能的轉換,從而實現發光效果。

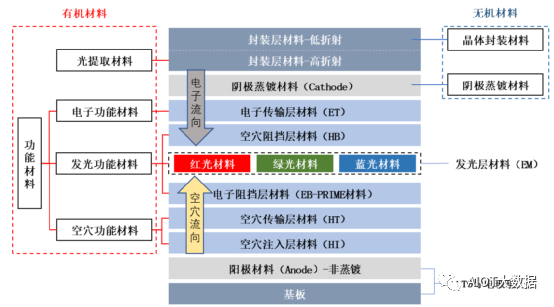

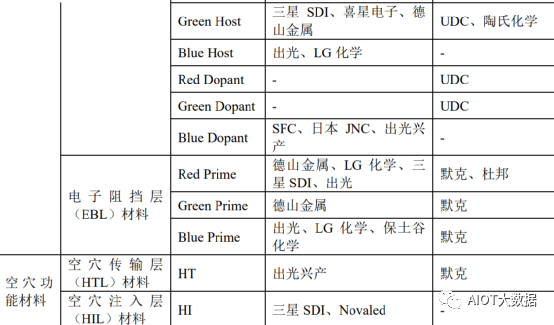

OLED蒸鍍材料根據功能可以劃分為封裝層材料(包含光提取材料和晶體封裝材料)、陰極蒸鍍材料、電子傳輸層材料(ET)、空穴阻擋層材料(HB)、發光層材料(EM)、電子阻擋層材料(EB-Prime)、空穴傳輸層材料(HT)、空穴注入層(HI)材料等。

電子功能材料、空穴功能材料和發光功能材料統稱為功能材料,主要起傳輸載流子及發光的作用:其中,電子功能材料包括電子傳輸層材料(ET),空穴功能材料包括空穴注入層材料(HI)和空穴傳輸層材料(HT)。

發光功能材料包括紅光/綠光/藍光材料、空穴阻擋層材料(HB)和電子阻擋層材料(EB-Prime)。其中,紅光/綠光/藍光材料主要包括紅色發光主體材料(RedHost)、紅色發光摻雜材料(RedDopant)、綠色發光主體材料(GreenHost)、綠色發光摻雜材料(GreenDopant)、藍色發光主體材料(BlueHost)和藍色發光摻雜材料(BlueDopant),上述六種材料主要起發光作用。

除此之外,發光功能材料還包括空穴阻擋層材料(HB)和三種電子阻擋層材料(EB-Prime),即紅色電子阻擋層材料(RedPrime)、綠色電子阻擋層材料(GreenPrime)和藍色電子阻擋層材料(BluePrime),上述材料本身不發光,主要起到高效傳輸載流子和增強Host材料以及Dopant材料高效發光的作用,提升器件整體的發光效率,具體類型及分類如下:

OLED的面板結構與蒸鍍材料的示意圖:

在OLED面板中,封裝層材料、電極材料、注入層材料、傳輸層材料和發光層材料自外向內,構成夾層式三明治結構,蒸鍍于基板之上。當電源接通后,電子和空穴分別從陰極和陽極注入,經過電子功能層和空穴功能層移動到發光層,結合后產生激子,激子經歷輻射躍遷等過程后以光的形式釋放能量,進而實現了OLED器件的發光。光提取材料位于陰極之上,具有高折射率的光學特征,與低折射率的晶體封裝材料形成“微腔效應”,有效提高器件出光效率(即提升屏幕亮度)。此外,有機蒸鍍材料容易受到水氧影響,晶體封裝材料作為無機材料位于其他有機材料工作層之上,起到了防護作用。

OLED蒸鍍生產工藝下,各層材料的品質均直接影響OLED面板的生產良率和屏幕表現,從而最終影響OLED面板的色彩還原度、亮度/效率、顯示壽命等。

光提取材料和功能材料

光提取材料為透光小分子材料,具有較高的玻璃化轉變溫度和分子熱穩定性。功能材料主要分為電子功能材料、空穴功能材料以及發光功能材料三類,主要成分包含芳胺類、咔唑類以及聯苯類等有機化合物。

由于國外OLED行業發展較早,且國外部分企業在有機蒸鍍材料方面的專利布局已經形成自身的專利護城河,國內面板企業在發展初期,其OLED蒸鍍材料供應被國外企業壟斷,材料成本及專利成為制約國內OLED顯示產業發展的重要因素。

有機蒸鍍回收料提純服務的背景

在OLED面板制造過程中,由于真空蒸鍍環節工藝的特殊性,在每次蒸鍍環節完成后,面板廠商均需對掩膜版及蒸發源進行替換,并清理蒸鍍設備的腔室內壁。在掩膜版、腔室內壁及蒸發源內,尚附著或沉積了大量的OLED蒸鍍材料,造成了OLED蒸鍍材料的浪費。為提高蒸鍍材料的利用效率,國外主流OLED面板廠商普遍將蒸鍍完成后的有機材料回收并提純后再次使用,提純后的有機蒸鍍材料能夠達到符合生產要求的純度及品質,從而有效地降低面板廠商的生產成本。

有機蒸鍍回收料提純業務的技術特點由于回收料提純業務面臨著材料種類及型號多、各批次差異大、工藝多變等不確定因素,以及回收料有效成份與雜質分子結構相似且簡單提純工藝難以分離出有效成份,回收服務供應商需要具有豐富的有機材料學理論基礎以及各類材料提純的難點處理經驗,亦需要對客戶蒸鍍工藝及光電性能表現有充分的理解。一般而言,面板企業在已有的OLED材料供應商中選擇為其進行回收提純服務的供應單位。

OLED無機材料

無機材料業務的主要產品為陰極蒸鍍材料和晶體封裝材料,其中,陰極蒸鍍材料包含銀、鐿等金屬蒸鍍材料,晶體封裝材料為晶體狀高純度氟化鋰。

有機材料業務的工藝流程圖

有機蒸鍍回收料提純服務的工藝流程圖

有機蒸鍍回收料提純服務的工藝流程圖

無機蒸鍍材料的工藝流程圖

OLED行業基本情況概述

顯示技術作為信息產業重要構成部分,在信息技術的發展過程中一直起著十分重要的作用。大到電視機、筆記本,小到手機、平板,均離不開顯示技術的支持。

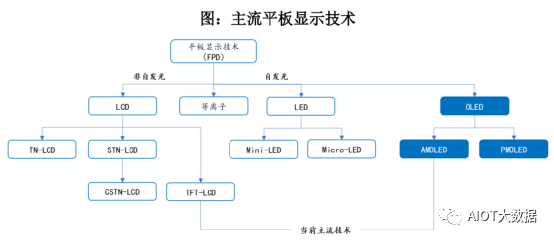

隨著顯示材料的發展,顯示技術也從最初的陰極射線管顯示技術(CRT)發展到平板顯示技術(FPD),隨后延伸出等離子顯示(PDP)、液晶顯示(LCD)、有機發光二極管顯示(OLED)等技術路線。

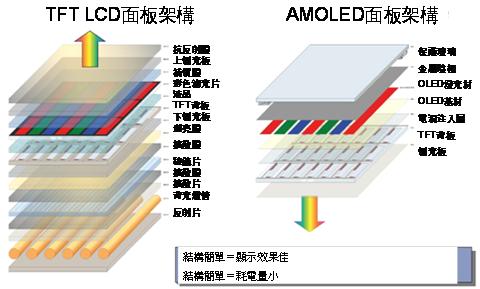

OLED是指有機發光二極管(OrganicLight-EmittingDiode),不同于LCD面板通過背光光源來點亮像素,OLED面板采用自發光技術,通過對逐個像素的控制實現像素點的獨立發光。由于其超高對比度、更細膩逼真的色彩、寬廣視角、輕薄外形、寬溫操作等特性,OLED已經成為繼CRT、PDP、LCD后的主流顯示技術。按照驅動方式的不同,OLED可分為無源驅動(PMOLED)和有源驅動(AMOLED)。PMOLED的結構較簡單、驅動電壓高,適合應用在低分辨率面板上,如工控表盤等;AMOLED工藝較復雜、驅動電壓低、發光元件壽命長,適合應用在高分辨率的面板上,如手機、電視、電腦、平板、VR設備、車載顯示等。AMOLED是目前OLED面板的主流技術,具體如下:

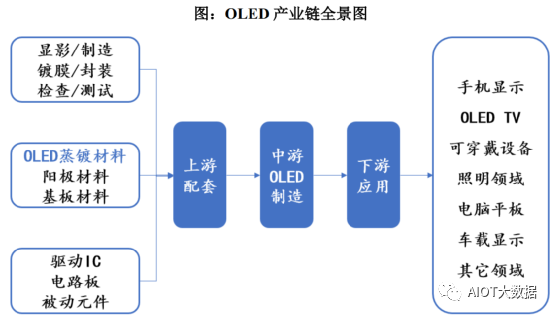

OLED顯示行業上游主要包括設備制造(顯影、檢查、鍍膜、測試、封裝等)、材料制造(OLED蒸鍍材料、基板材料等)和組裝零件(驅動IC、電路板和被動元件),中游是OLED面板的制造,下游是OLED的終端應用,包括手機、平板、OLEDTV、可穿戴設備等顯示領域。OLED顯示行業的產業鏈情況如下圖所示:

OLED顯示行業上游主要包括設備制造(顯影、檢查、鍍膜、測試、封裝等)、材料制造(OLED蒸鍍材料、基板材料等)和組裝零件(驅動IC、電路板和被動元件),中游是OLED面板的制造,下游是OLED的終端應用,包括手機、平板、OLEDTV、可穿戴設備等顯示領域。OLED顯示行業的產業鏈情況如下圖所示:

受到終端設備需求推動,OLED面板市場規模高速增長

從應用領域來看,OLED顯示面板的需求端呈現以移動終端設備為主,電腦、平板、可穿戴設備等多應用場景共同發展的趨勢。根據中商產業研究院的統計,在OLED面板的下游應用領域中,以智能手機和智能手表等可穿戴設備為主的移動OLED市場占比接近80%,其中智能手機占比約73%,是目前最大的OLED應用市場。未來隨著市場認可度的提升,OLED屏幕在電視及可穿戴設備中的應用占比將逐年提升。

2021年全球OLED面板的出貨量高達9.35億片,較2020年同比增長超過28%,增速遠高于LCD面板出貨量。根據Omdia的相關數據,預計2022年全球OLED面板出貨量將超過10億片。隨著下游OLED面板滲透率的增長,2022年這一比重將超過25%。

2021年全球OLED面板的市場規模約為420億美元,同比增長35%,預計2023年全球OLED面板收入將增長至472億美元。

隨著移動互聯網、物聯網、云計算、大數據等新一代信息通信技術的迅猛發展,作為應用平臺及終端的智能手機、平板電腦、可穿戴電子設備等消費類電子產品和智能家居產品的市場需求持續增長,智能終端出貨量不斷攀升,帶動OLED顯示器件需求快速增長,具體應用領域情況如下:

1)OLED面板在手機市場的應用情況

手機市場的發展是帶動AMOLED面板需求的主要動力,同時5G時代的來臨促使全球AMOLED手機面板出貨量快速增長。此外,柔性OLED面板的快速發展促進了折疊屏手機的銷量增長,2021年全年柔性屏手機出貨量達900萬臺,國內手機廠商也陸續進入折疊屏手機市場,進一步促使了OLED面板的更新迭代。根據Omdia數據統計,2021年全球手機AMOLED面板出貨量由2017年的4.01億片增長至6.68億片,增長率為68.83%。隨著OLED產業的發展,OLED組件的價格逐漸下降。目前AMOLED主要用于高端機型,未來AMOLED在低端手機的滲透率也會隨著OLED產業的發展逐步提升。

2)OLED面板在電視市場的應用情況

電視是OLED面板應用的另一個重要場景。大尺寸OLED電視的需求量尚未完全釋放,主要由于早期大尺寸OLED面板的良品率較低,生產成本高。隨著OLED面板技術的不斷成熟,良品率及成本問題得到進一步優化,OLED電視的需求將逐步增大,帶動了電視AMOLED面板出貨量的上升。早期,大尺寸AMOLED電視僅有LG公司可以量產且售價高昂。從2020年開始,小米、海信等公司也相繼推出了國產的AMOLED電視產品。根據Omdia及艾媒咨詢數據顯示,2017年全球AMOLED電視面板出貨量為150萬片,2021年即達到了730萬片,年復合增長率達到了48.53%,預計2025年全球AMOELD電視面板出貨量可達1490萬片。

3)OLED面板在平板/筆記本電腦市場的應用情況

目前平板電腦及筆記本電腦的主流顯示面板仍是TFT-LCD液晶面板,根據Omdia的數據顯示,AMOLED面板在平板電腦及筆記本電腦領域的滲透率僅為1.41%。由于AMOLED面板在顯示效果、節能等方面的優點,未來市場需求將進一步放大。國內面板廠商也在該領域積極布局中,2022年4月據THEELEC報道,京東方擬在成都B16工廠建設8.6代OLED面板產線,準備向蘋果提供OLED面板,用于iPad平板電腦和MacBook筆記本電腦等產品。

4)OLED面板在車載顯示市場的應用情況

近年來,OLED在車載應用的市場發展較快,有望取代傳統的TFT-LCD液晶屏幕。車載顯示AMOLED面板優勢明顯:

AMOLED屏幕由于顯示質量高,抗強光干擾能力強,能給駕駛員更優質的視角,提高行車安全性。

AMOLED屏幕響應速度快,避免了駕駛操作過程中分心所導致的危險。

AMOLED自發光的屬性決定了其節能環保的優點。

相較于普通平板而言,車載屏幕使用時間更長,在汽車漫長的使用周期中車載屏幕的更換并不便利,AMOLED屏幕的使用壽命能夠滿足車載場景需求。根據Omdia預測,至2025年AMOLED在車載顯示領域的全球市場規模將達到6.19億美元,在2020-2025年增速迅猛,預估期間復合增長率超過70%。

5)OLED面板在可穿戴設備市場的應用情況

目前可穿戴設備面板以AMOLED以及TFT-LCD為主。AMOLED屬自發光顯示技術,其在節電能力上強于TFT-LCD,并且在對比度及可塑性方面有較強優勢。在智能穿戴設備領域,剛性AMOLED面板與柔性產品相比差異性較小,能夠滿足用戶對畫質、護眼及節能等方面的需求,未來5年內剛性AMOLED顯示面板仍將在智能穿戴領域占據主要市場地位。根據Omdia的預測,2020-2025年應用在可穿戴設備上的AMOLED出貨量年復合增長率將達10%,出貨量將從0.65億片增長至1.04億片。

AMOLED已成為主流OLED技術,下游應用場景廣闊,市場滲透率不斷提高

根據驅動方式不同,OLED技術可分為被動驅動式OLED(PMOLED)和主動驅動式OLED(AMOLED)。PMOLED單純地以陰極、陽極構成矩陣狀,以掃描方式點亮陣列中的像素,瞬間注入高電流,產生高亮度發光。PMOLED結構簡單,制造成本相對較高,但是驅動電壓高,不適合應用在大尺寸與高分辨率面板上,不符合未來發展趨勢。AMOLED采用獨立的薄膜電晶體去控制每個像素,每個像素皆可以連續且獨立的驅動發光,驅動電壓低、分辨率更高、發光元件壽命長,多用于電視及智能手機屏幕,已成為當下主流的OLED技術。

近年來,全球主流面板廠商均加大了對AMOLED的布局,AMOLED面板已進入密集投產和銷售出貨階段。根據IHS及Omdia統計,全球AMOLED面板出貨面積由2019年的807.62萬平方米增長至2021年的1,420萬平方米,與2019年相比增長了75.83%,預計2023年將增至1,920萬平方米。

隨著AMOLED智能手機面板出貨量的崛起,LCD滲透率逐年下滑,而AMOLED滲透率從2017年的18%增長至2019年的23%,預計到2021年將達到1/3的市場份額。根據Omdia的數據,2021年全球AMOLED顯示面板銷售額為420億美元,預計2025年可達到547億美元。

柔性AMOLED趨勢明確,將成為未來的主打OLED面板技術

AMOLED面板根據是否可柔性顯示,可進一步分為剛性AMOLED與柔性AMOLED,由于柔性AMOLED面板可實現曲面、可彎折的效果,技術優勢尤為突出,在智能終端應用方面具備廣闊的發展前景。隨著蘋果公司2017年首次將柔性OLED面板應用于iPhoneX,三星、華為等品牌此后也推出了基于柔性OLED技術的可折疊屏幕智能手機。曲面、全屏以及可折疊應用需求的增加推動柔性AMOLED成為行業未來的確定性發展方向。

柔性AMOLED面板在2021年的全球出貨量達到3.47億片,相比于2015年的4,650萬出貨量增長了近8倍,占AMOLED面板總出貨量的比例從2018年的40%增長至50%以上,從而超過剛性AMOLED面板3.35億片的出貨量,成為產業化程度最高的AMOLED面板技術。據測算2022年柔性AMOLED面板的出貨量將達到4億片以上,隨著可穿戴設備及技術的不斷發展,柔性AMOLED面板的滲透率將繼續提升。

OLED蒸鍍材料目前被海外巨頭壟斷,未來有望迎來國產化趨勢

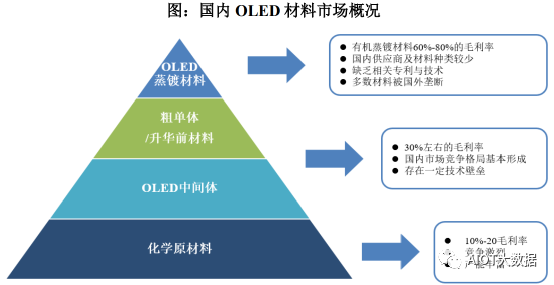

OLED中間體生產工藝簡單、附加值較低,經過合成/升華后的蒸鍍材料生產工藝復雜、附加值更高。目前,OLED蒸鍍材料的核心專利存在較高的技術壁壘,生產主要集中在美國、韓國、日本及德國廠商手中。我國OLED材料生產企業技術積累薄弱,受制于海外企業專利壁壘,以生產中間體和單體粗品為主,在利潤較高的OLED蒸鍍材料領域占比較低。

未來全球OLED產能逐步向中國轉移,國內OLED面板企業出貨量將快速提升,同時隨著其生產良率的提升,對OLED蒸鍍材料的需求將大幅增加;從政策導向而言,在國際貿易摩擦的背景下,出于避免國內OLED產業關鍵原材料被“卡脖子”的戰略考慮,國家大力促進本土OLED材料行業的發展,國內面板企業也有意培養本土蒸鍍材料供應商,以減輕對國外廠商的依賴;從產業發展而言,海外OLED材料企業的專利也面臨陸續到期的客觀情況,在國內OLED蒸鍍材料企業加大研發投入、取得自主知識產權、縮小技術差距的過程中,更多的專利壁壘可能被突破。

因此,國內OLED材料行業有望迎來國產化的廣闊發展空間,未來將保持較高盈利水平。已具備相應技術儲備、形成量產能力、進入面板企業供應鏈的蒸鍍材料提供商具備明顯的先發優勢,未來有望在OLED材料國產化浪潮下充分受益。

OLED蒸鍍材料作為OLED核心材料構成,整體發展情況良好

①OLED蒸鍍材料在顯示面板中的成本占比較高,具有重要性

由于OLED顯示屏的結構與液晶顯示屏不同,濾光片、偏光片、背光源和液晶被OLED蒸鍍材料層所取代,因此在整個面板制造中,OLED材料成本占比達到30%以上,是OLED產業鏈中技術壁壘重要領域之一。根據NanoMarkets的數據顯示,在手機OLED面板中,OLED蒸鍍材料占總成本約為30%,而在電視OLED面板中由于大尺寸顯示面板對OLED功能材料的需求量更高,OLED蒸鍍材料的成本占比則超過46%。

隨著OLED面板下游終端市場的發展,OLED面板的出貨量逐年遞增,對OLED蒸鍍材料的需求也隨之提升。2019年OLED蒸鍍材料的需求量約為77.8噸,2020年的需求量為88.2噸,增幅為13.4%。2021年OLED蒸鍍材料的市場需求總量為110.3噸,較2020年增長25%。2021年全球OLED蒸鍍材料銷售額為16.86億美元,預計2025年市場規模將達到29億美元,年復合增長率將達到14.5%。

由于近年來國際貿易摩擦以及蒸鍍材料價格高昂等原因,為了保證自己蒸鍍材料的供應,國內顯示面板廠商加大了與國內材料廠商的深入合作,采用同步開發等方式,扶植材料企業在技術上不斷突破。根據中國產業信息網的數據顯示,2021年國內OLED蒸鍍材料的市場規模超過25億元,預計到2025年該數字將增至45億元以上。

OLED器件結構向精細化方向發展,催生蒸鍍材料的增量細分市場

隨著OLED技術的進步和發展,OLED面板由最初簡單的單層器件發展到雙層器件、三層器件以及多層器件,面板結構趨于復雜,對材料的要求也逐步提高。一方面,OLED面板的生產需要在已有材料中尋求性能更優的選擇和方案,另一方面,OLED面板結構所包含的蒸鍍材料種類更加豐富,從而更好地優化及平衡器件的各項性能。在這一技術發展趨勢下,部分蒸鍍材料的單體價值量提升,帶動了細分材料市場規模的提升。在柔性AMOLED和輕薄化的趨勢下,OLED面板對封裝層材料的要求越來越高,需要封裝層能夠在較小的厚度下實現良好的致密度,從而獲得優秀的水氧阻隔性能,同時能夠實現蒸鍍級別應用。

降本增效壓力大,OLED蒸鍍材料回收提純市場進一步增大

在每次蒸鍍環節完成后,面板廠商均需對其中的掩膜版及蒸發源進行替換,并清理蒸鍍設備的腔室內壁,附著在其之上的OLED蒸鍍材料也隨之廢棄,失去利用價值,進而造成OLED蒸鍍材料的浪費。由于OLED蒸鍍材料在面板制造中成本占比較高,因此提高其利用率成為降低面板制造成本的有效選擇。

有機蒸鍍回收料的提純服務對于客戶具有較高的經濟性。隨著OLED面板行業的規模擴張及面板廠商降本增效壓力的增大,未來OLED蒸鍍材料回收提純市場需求將進一步擴張。

歐美日韓公司在OLED蒸鍍材料市場依舊占據主導

目前,OLED有機蒸鍍材料存在較高的專利壁壘,競爭格局被美國、韓日、德國廠商掌控。賽迪智庫2020年3月發布的數據顯示,國內企業在OLED蒸鍍材料領域占比較低,其中電子功能材料、空穴功能材料等通用層材料占比12%左右,發光功能材料占比不到5%。其中,德山金屬、LG化學、三星SDI等韓國公司,東麗、保土谷化學、出光興產等日本公司,德國默克公司等國外廠商壟斷了大部分電子功能材料和空穴功能材料的專利布局和市場份額。在發光功能材料中,美國UDC與陶氏公司、三星SDI、日本出光、LGC、JNC、SFC等公司分別在紅色發光材料、綠色發光材料和藍色發光材料中占據絕對優勢地位。

多種業態共存,國內企業積極開拓OLED蒸鍍材料市場

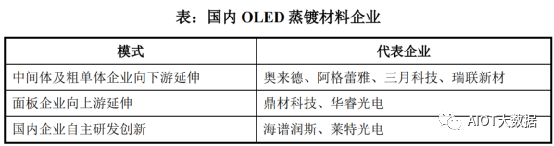

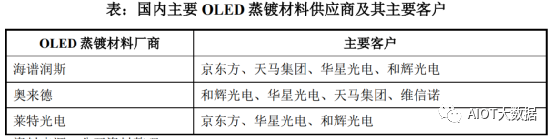

隨著國內OLED產業日漸成熟以及國產OLED面板的出貨量逐漸增加,國內多家企業依賴其資源優勢或者技術積累開始紛紛進入OLED蒸鍍材料行業,形成了多種業態共存的局面,以自主研發創新為主的國內OLED蒸鍍材料生產商逐步進入國內面板廠商供應體系,占據了一定市場份額。根據國內OLED蒸鍍材料企業的商業模式可將其分為以下三種類型:

1)OLED中間體及粗單體企業向下游OLED蒸鍍材料市場延伸

由于國內OLED產業發展較晚,供應商壁壘較高,國內OLED材料廠商更多集中于中間體生產和粗單體代工,為海外蒸鍍材料廠商的上游供應商。隨著國內OLED材料產業鏈的日漸成熟,相關企業紛紛開始布局下游技術壁壘更高的蒸鍍材料產業,以此來擴大其競爭優勢。奧來德等企業均在原有OLED材料中間體的基礎上進一步研發了OLED蒸鍍材料。此外,奧來德是國內較大的蒸鍍設備供應商,通過布局OLED蒸鍍材料將進一步促進其產業協同;萬潤股份則成立了子公司三月科技專門進行OLED材料的研發及生產。該類企業由于常年在OLED中間體及蒸鍍設備行業深耕,積累了較強的客戶資源,對OLED蒸鍍材料的原材料及配比也較為熟悉,因此具備一定的技術及資源優勢。

2)OLED面板廠商向上游延伸

在中美貿易戰等國際貿易摩擦的大背景下,OLED蒸鍍材料的供應已經成為國內OLED面板廠商普遍關注的問題。國內面板廠商開始扶持本體系材料企業,從而實現進口替代,降低關鍵材料“卡脖子”的風險。因此,國內的面板廠商開始設立相關公司進行OLED蒸鍍材料的研發及生產。例如維信諾集團體系成立了鼎材科技進行OLED蒸鍍材料的研產,華星光電成立子公司華睿光電進行OLED蒸鍍材料開發。此類OLED蒸鍍材料供應商有相對優質的客戶資源,依靠面板廠商的支持在完成技術突破并量產后可以獲得穩定的訂單。

3)國內企業自主研發創新部分企業早先在OLED面板產業鏈中發現了OLED蒸鍍材料的廣闊空間和潛在機會,借助自身的資源及產業優勢提前布局了相關專利及技術,并通過自主研發逐步打開了OLED蒸鍍材料的市場并實現了部分材料的國產化。以萊特光電為例,其生產的RedPrime產品成功打破了國外企業對OLED發光功能材料的壟斷。

在各類OLED蒸鍍材料中,紅、綠摻雜材料被UDC壟斷,藍光摻雜材料的主要供應商為日本出光興產、日本JNC、韓國SFC等,此外,陶氏化學、日本東麗、德山金屬、LG化學、三星SDI、保土谷化學等企業均在不同類別的蒸鍍材料中占據一定的市場,具體情況如下:

編輯:黃飛

?

工商網監

工商網監

評論