電子發(fā)燒友App

電子發(fā)燒友App

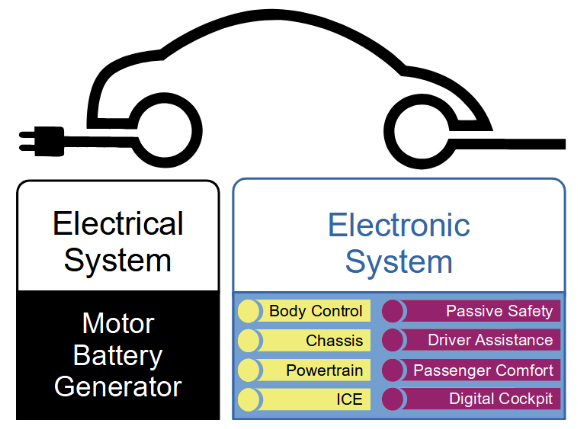

百年汽車行業(yè)正在經(jīng)歷大變革時(shí)代,汽車向電動化、智能化轉(zhuǎn)化是大勢所趨,車聯(lián)網(wǎng)、新能源、智能化、自動駕駛四個(gè)領(lǐng)域趨勢帶來了新的芯片需求,也為國內(nèi)新進(jìn)芯片企業(yè)進(jìn)入汽車領(lǐng)域帶來全新的產(chǎn)業(yè)機(jī)遇。 ?

01?

什么是汽車芯片?

我們常說的汽車芯片,即“車規(guī)級芯片”,指技術(shù)標(biāo)準(zhǔn)達(dá)到車規(guī)級,完全滿足汽車電子元件的規(guī)格標(biāo)準(zhǔn)與“車規(guī)認(rèn)證”,應(yīng)用于汽車控制的芯片,相當(dāng)于現(xiàn)代化汽車的“大腦”。 ? 很多人對芯片重要性的認(rèn)識或來源于消費(fèi)級電子產(chǎn)品,一枚小芯片就能實(shí)現(xiàn)強(qiáng)大的功能。如今的汽車功能越來越強(qiáng)大,越來越智能,都可以歸因于汽車芯片的應(yīng)用。 從整個(gè)芯片行業(yè)的等級劃分來看,分別有軍工級、車規(guī)級、工業(yè)級和消費(fèi)級,其中車規(guī)級芯片對于可靠性、一致性和穩(wěn)定性要求更高,僅次于軍工級。 ? 車規(guī)級芯片與消費(fèi)級芯片有很大不同,車規(guī)級芯片需要面臨更惡劣的環(huán)境,需要適應(yīng)-40℃到-150℃的極端溫度,高振動、多粉塵、有電磁干擾,濕度要適應(yīng)0%-100%,一般車規(guī)級芯片的設(shè)計(jì)壽命為15年或20萬公里。 ? ? ? ?

02?

汽車芯片,現(xiàn)代化汽車的“大腦”

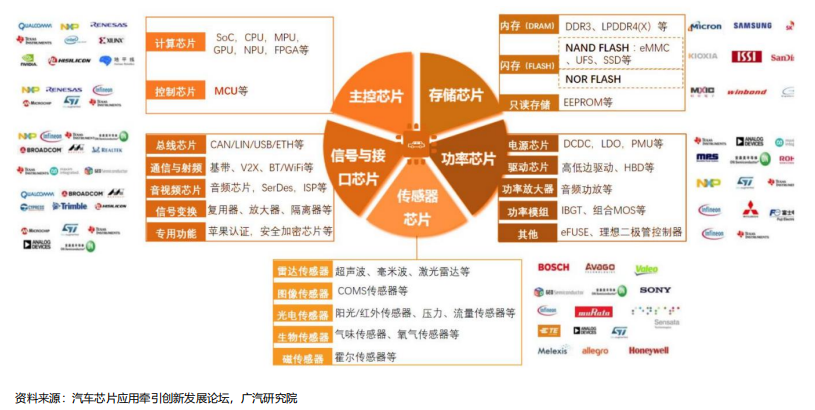

汽車芯片已經(jīng)廣泛應(yīng)用在動力系統(tǒng)、車身、座艙、底盤和安全等諸多領(lǐng)域。而汽車芯片與計(jì)算、消費(fèi)電子芯片不同的是,汽車芯片很少單獨(dú)亮相,都是內(nèi)嵌在各大功能單元中,而且多數(shù)場合是核心。 ? 從應(yīng)用環(huán)節(jié)上,汽車芯片大致分為以下幾類,主控芯片、存儲芯片、功率芯片、信號與接口芯片、傳感器芯片等。主控芯片,負(fù)責(zé)計(jì)算與控制,包括MCU芯片和SoC芯片等,如發(fā)動機(jī)、底盤和車身控制,以及中控、輔助駕駛(ADAS)和自動駕駛系統(tǒng)等;負(fù)責(zé)功率轉(zhuǎn)換的IGBT功率芯片,一般應(yīng)用于電動車的電源和接口;傳感器芯片,主要用于各種雷達(dá)、氣囊、胎壓監(jiān)測。 ?

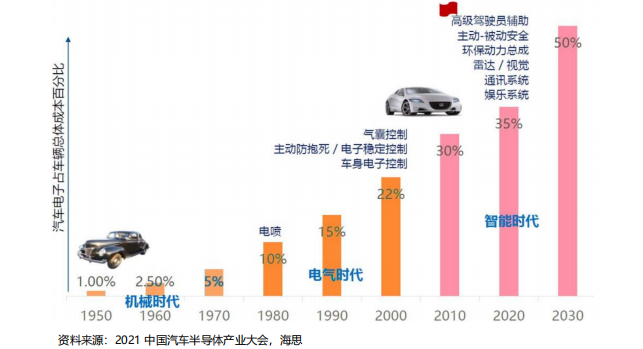

? 根據(jù)海思在2021中國汽車半導(dǎo)體產(chǎn)業(yè)大會發(fā)布的數(shù)據(jù),汽車智能化+電動化時(shí)代開啟,帶動汽車芯片量價(jià)齊升,預(yù)計(jì)汽車半導(dǎo)體占比汽車總成本在2030年會達(dá)到50%。電動化+智能化趨勢下,帶動主控芯片、存儲芯片、功率芯片、通信與接口芯片、傳感器等芯片快速發(fā)展,芯片單位價(jià)值不斷提升, 整車芯片總價(jià)值量不斷攀升。 ?

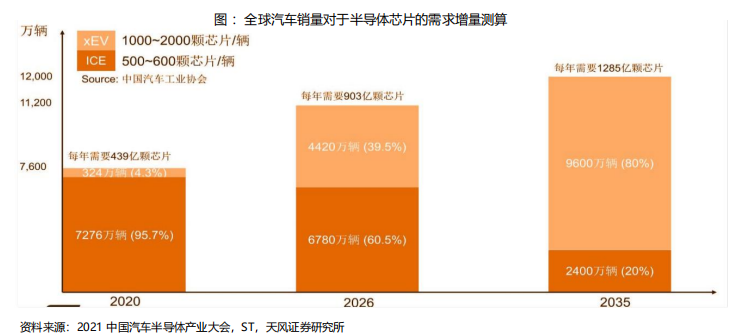

? 假設(shè)傳統(tǒng)汽車需要的半導(dǎo)體芯片為500~600顆芯片/輛,新能源汽車需要的半導(dǎo)體芯片為1000~2000顆芯片/輛。 ?

? 以2020年傳統(tǒng)汽車銷量7276萬臺測算,新能源汽車324萬臺測算,整體全球需要的汽車芯片為每年439億顆。預(yù)計(jì)2026年傳統(tǒng)汽車銷量每年6780萬臺測算,新能源汽車4420萬臺測算,整體全球需要的汽車芯片增加為每年903億顆。預(yù)計(jì)2035年傳統(tǒng)汽車銷量2400萬臺測算,新能源汽車9600萬臺測算,整體全球需要的汽車芯片增加為每年1285億顆。 ? ?

03?

汽車主控芯片剖析

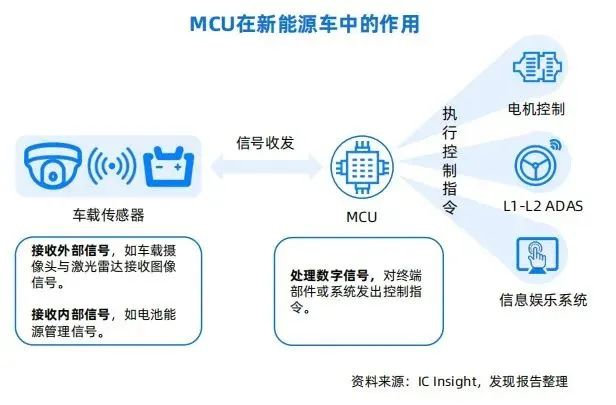

汽車主控芯片用來生成汽車主要控制信號的計(jì)算和生成功能。主控芯片通過接受 各類傳感器搜集到的信號,進(jìn)行計(jì)算相對的處理措施,并將驅(qū)動信號發(fā)送給對應(yīng)的控制模塊。因此主控芯片相當(dāng)于汽車芯片群的“中樞”。 ? (1)主控芯片—MCU芯片:汽車電子控制單元ECU的核心部件 ? MCU(Microcontroller Unit)即微控制器,也被稱為單片機(jī),是將計(jì)算機(jī)所包含的CPU、存儲器、I/O 端口、串行口、定時(shí)器、中斷系統(tǒng)、特殊功能寄存器等集成在一顆芯片上,將其應(yīng)用在不同產(chǎn)品里,從而實(shí)現(xiàn)對產(chǎn)品的運(yùn)算和控制。車載MCU是汽車電子控制單元(ECU)的核心部件,負(fù)責(zé)各種信息的運(yùn)算處理,主要用于車身控制、駕駛控制、信息娛樂和駕駛輔助系統(tǒng)。 ?

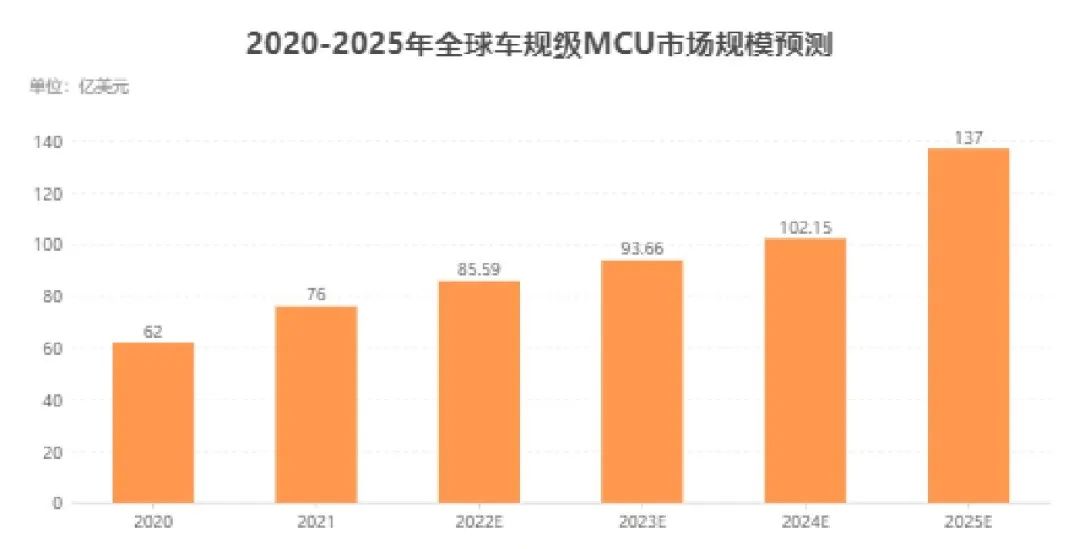

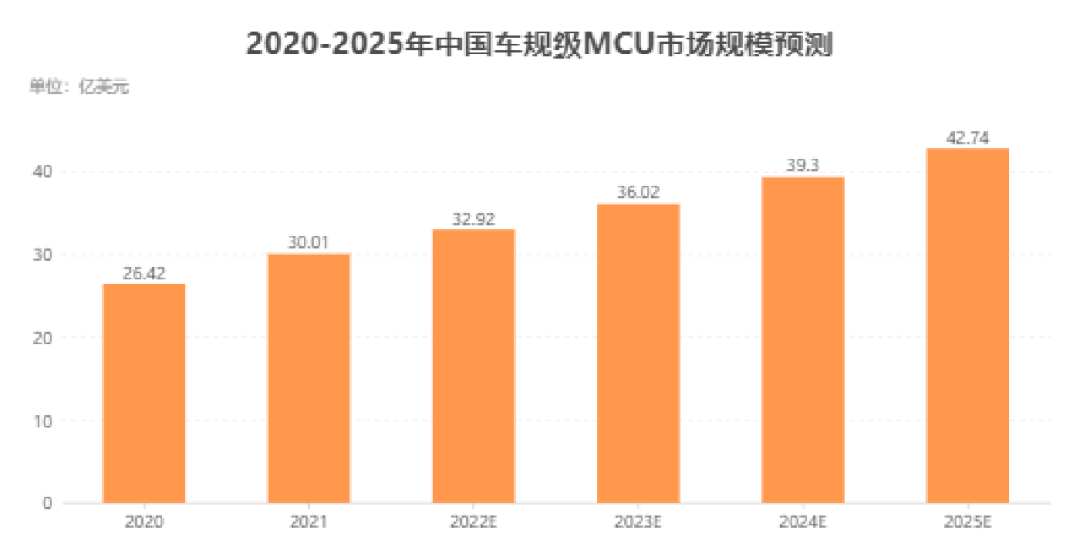

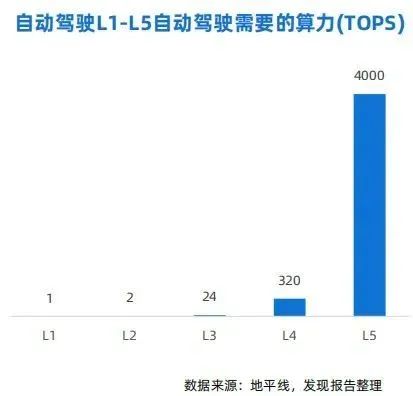

汽車電子化智能化程度的加速,汽車ECU的數(shù)量也在快速上升,驅(qū)動MCU市場需求的增長。算力隨著智能化提升不斷提升從L1(自動駕駛級別)<1TOPS算力到L5(自動駕駛級別)1000+TOPS算力推動主控芯片高速增長。ECU中均需要MCU芯片,通常汽車中一個(gè)ECU負(fù)責(zé)一個(gè)單獨(dú)的功能,配備一顆MCU,也會出現(xiàn)一個(gè)ECU配備兩顆MCU的情況,而與傳統(tǒng)燃油車相比,新能源車豐富功能提高,對MCU性能、功耗、數(shù)量的需求都有所提升。傳統(tǒng)汽車單車會平均用到70個(gè)左右,而新能源汽車則需要用到300多個(gè)。 ? ? 汽車MCU芯片市場規(guī)模預(yù)測 隨著新能源汽車滲透率不斷上漲,全球車規(guī)級MCU市場規(guī)模也隨之增長。2020年全球車用MCU市場規(guī)模為62億美元。2021年,汽車MCU需求旺盛,市場規(guī)模大幅增長23%,達(dá)到76.1億美元;預(yù)計(jì)2025年,市場規(guī)模預(yù)計(jì)將達(dá)到近120 億美元,對應(yīng)2021-2025年復(fù)合平均增速為14.1%。? ? 我國車規(guī)級MCU市場規(guī)模同樣保持穩(wěn)定增長,2021年我國車規(guī)級MCU市場規(guī)模達(dá)30.01億美元,同比增長13.59%, 預(yù)計(jì)2025年市場規(guī)模將達(dá)42.74億美元。 ?

?

? (2)主控芯片—SoC:集合AI加速器的系統(tǒng)級芯片,應(yīng)用于汽車智能座艙與自動駕駛 ? SoC芯片的全稱叫做:System-on-a-Chip,中文的的意思就是“把系統(tǒng)都做在一個(gè)芯片上”。汽車電子功能依賴于車載芯片實(shí)現(xiàn),隨著ADAS的落地和L3及以上級別自動駕駛的成熟,傳統(tǒng)中央計(jì)算CPU無法滿足智能汽車的算力需求,將CPU與GPU、FPGA、ASIC等通用/專用芯片異構(gòu)融合、集合AI加速器的系統(tǒng)級芯片(SoC)應(yīng)運(yùn)而生,主要分為智能座艙芯片與自動駕駛芯片。? ? 根據(jù)IHS數(shù)據(jù),預(yù)計(jì)2025年全球汽車SoC市場規(guī)模將達(dá)到82億美元,并且L3級別以上自動駕駛預(yù)計(jì)2025年之后開 始大規(guī)模進(jìn)入市場,配套高算力、高性能SoC芯片將會帶來極高附加值,有望帶動主控芯片市場快速擴(kuò)容。 ?

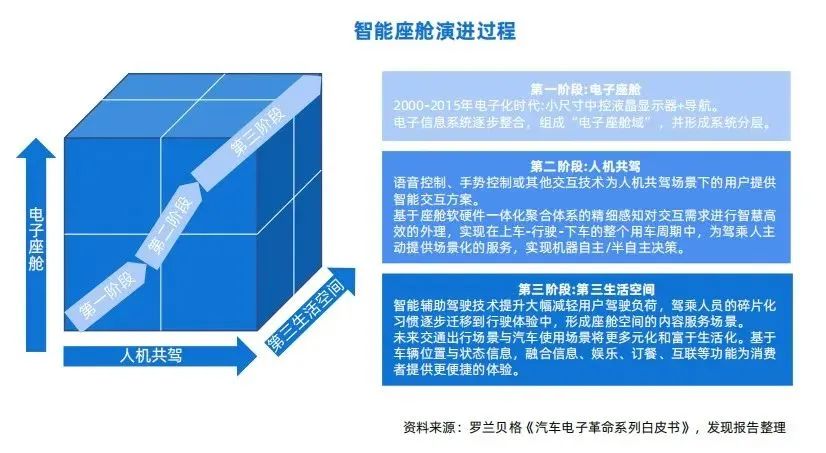

? 智能座艙芯片:未來“一芯多屏”技術(shù)的強(qiáng)支撐

據(jù)分析報(bào)告指出,預(yù)計(jì)全球智能座艙市場在2022年將達(dá)到438億美元。隨著智能座艙從電子座艙逐步演化為第三生活空間,“一芯多屏”的座艙方案成為未來趨勢。 ? 順應(yīng)智能座艙多傳感器融合、多模交互及多場景化模式發(fā)展的演進(jìn)趨勢,作為處理中樞的座艙SoC需要不斷發(fā)展突破。因此,座艙SoC的算力將不斷提升,據(jù)IHS Markit,預(yù)計(jì)2024年座艙NPU算力需求將是2021年的十倍, CPU算力需求是2022年的3.5倍。同時(shí),芯片本身也將朝小型化、集成化、高性能化的方向發(fā)展。 ?

? 現(xiàn)在軟件定義汽車,特別是座艙系統(tǒng)日益開放之后,移動端應(yīng)用大批量向座艙進(jìn)行遷移,所以在單個(gè)芯片上的操作系統(tǒng)數(shù)量會是以前的3~5倍。同時(shí),由于以前一個(gè)中控可能只運(yùn)行一個(gè)系統(tǒng),支持一塊屏幕,而現(xiàn)在的座艙需要支持多個(gè)操作系統(tǒng)、多塊屏幕,好處是整個(gè)應(yīng)用程序會是傳統(tǒng)汽車的50~100倍,但也導(dǎo)致了整個(gè)軟件定義汽車的復(fù)雜度呈幾何級提升。 ? 未來智能科技座艙場景,包括傳統(tǒng)的中控娛樂導(dǎo)航、液晶儀表盤、行車記錄儀、獨(dú)立后排娛樂,還有抬頭顯示、360度環(huán)視+自動泊車輔助,語音助手也必不可少,同時(shí)也會有駕駛員監(jiān)測系統(tǒng)以及乘客監(jiān)視系統(tǒng)、虛擬空調(diào)面板等等。 ? ? ? 自動駕駛芯片:算力基礎(chǔ)決定自動駕駛的等級高度

? 自動駕駛芯片一方面需要滿足更高的安全等級,另一方面隨著自動駕駛等級的提升,對自動駕駛芯片運(yùn)算能力的要求也不斷提升。只具備CPU處理器的芯片難以滿足算力需要,自動駕駛芯片會往集成CPU+XPU的異構(gòu)式SoC方向發(fā)展,XPU包括GPU/FPGA/ASIC等。 ? GPU、FPGA、ASIC各有所長,GPU適合數(shù)據(jù)密集型應(yīng)用進(jìn)行計(jì)算和處理,F(xiàn)PGA通過冗余晶體管和連線實(shí)現(xiàn)邏輯可編輯,而ASIC是面向特定用戶的算法需求設(shè)計(jì)的專用芯片。NPU作為ASIC的一種,在電路層模擬神經(jīng)元,通過突觸權(quán)重實(shí)現(xiàn)存儲和計(jì)算一體化。一條指令即可完成GPU上百條指令的功能,提高運(yùn)行效率。NPU目前已經(jīng)被多家廠商廣泛采用,若未來自動駕駛算法實(shí)現(xiàn)統(tǒng)一,ASIC/NPU有望 成為最高效的自動駕駛芯片解決方案。 ?

? 當(dāng)前多家頭部企業(yè)實(shí)現(xiàn)L2-L5全覆蓋,英偉達(dá)在算力方面更加領(lǐng)先,超過1000tops。國內(nèi)能耗比更好(地平線、黑芝麻等)。SoC廠商方面,晶晨股份、瑞芯微、富瀚微加速布局汽車芯片。 ? ? ? ?

04?

中國汽車芯片行業(yè)發(fā)展現(xiàn)狀與前景

中國汽車芯片產(chǎn)業(yè)處于蓬勃發(fā)展期,從中國上市公司的公開信息可以看到,目前參與到汽車芯片的中國公司有:主控芯片,包括了晶晨股份、瑞芯微、富瀚微、兆易創(chuàng)新、中穎電子、全志科技、復(fù)旦微電、紫光國微、安路科技等; 功率半導(dǎo)體的公司則有:聞泰科技、東微半導(dǎo)、斯達(dá)半導(dǎo)、士蘭微、時(shí)代電氣、華潤微、宏微科技、新潔能、揚(yáng)杰科技、中芯國際、華虹半導(dǎo)體等; 模擬芯片的公司有:圣邦股份、思瑞浦、納芯微、艾為電子、上海貝嶺、力芯微等; 傳感器芯片的公司有韋爾股份、格科微等;存儲芯片的有北京君正、兆易創(chuàng)新、復(fù)旦微電、普冉股份、聚辰股份等。 ? ? ? 國行標(biāo)準(zhǔn)陸續(xù)出臺,指導(dǎo)行業(yè)發(fā)展 2021年6月,中國汽車芯片產(chǎn)業(yè)創(chuàng)新戰(zhàn)略聯(lián)盟標(biāo)準(zhǔn)工作組發(fā)布了《汽車芯片標(biāo)準(zhǔn)體系建設(shè)研究成果》,2022年7月份完成了《汽車芯片標(biāo)準(zhǔn)體系建設(shè)研究成果》。根據(jù)工信部的要求,工作組研究制定了《國家汽車芯片標(biāo)準(zhǔn)體系建設(shè)指南(草案)》,目前已經(jīng)提交給工信部,預(yù)計(jì)該指南的征求意見稿將擇機(jī)向行業(yè)公開來征求意見,汽車芯片國行標(biāo)準(zhǔn)有望在十四五期間會陸續(xù)得到落地、研制和應(yīng)用。 ?

國產(chǎn)逐漸替代進(jìn)口加速

在電動化,智能化的市場趨勢下,中國廠商通過收購國外廠商,積極布局汽車半導(dǎo)體新能源,智能汽車領(lǐng)域,國內(nèi)本土品牌具有渠道優(yōu)勢和較高的性價(jià)比,逐漸打開市場。未來,我國在高端供應(yīng)鏈中不斷突破并掌握核心技術(shù),使中國制造業(yè)向高端供應(yīng)鏈攀爬,加速進(jìn)口替代,從而促進(jìn)行業(yè)進(jìn)一步發(fā)展。 ?

中國新能源汽車大發(fā)展為汽車芯片提供廣闊市場 從市場層面來看,下游市場帶來強(qiáng)勁需求。新能源汽車的推廣勢在必行,未來也將繼續(xù)大力發(fā)展。與龐大的機(jī)動車保有量相比,新能源汽車占比仍有很大的發(fā)展空間,隨著新購、更換等需求推動,新能源汽車的保有量也將進(jìn)一步提升,這將為汽車芯片帶來帶來巨大的市場需求,推動行業(yè)發(fā)展。

編輯:黃飛

?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論