電子發燒友App

電子發燒友App

自動駕駛生態鏈上,百度、騰訊、阿里沒有放過任何一個細枝末節,車聯網、高精度地圖、人工智能。..。.蓄力多年,一個個獨立的產品已經進入中場戰事。而BAT全新的自動駕駛全景故事才剛剛開始。

近幾個月,BAT自動駕駛生意經漸近明朗,劍指未來交通,三方已奔跑上不同的賽道:9月份的云棲大會,阿里A.I.Labs自動駕駛圖景落地:自動駕駛物流是第一站,車路協同系統為突破點,斑馬智行3.0版本進一步開放;緊接著一個多月后,百度騰訊選擇在同一天搞事情,百度L4級自動駕駛量產故事升級;騰訊高喊智慧出行,三大自動駕駛核心技術首次亮相。

從互聯網轉戰汽車,技術、產品、場景、數據、生態依舊是關鍵,BAT正在用自己更熟悉的方式改造著汽車行業。

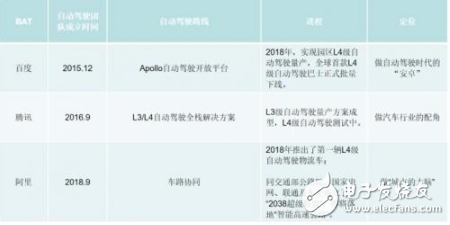

百度,Apollo自動駕駛平臺

IDG組建、陸奇加入、Apollo平臺免費開放是一大轉折點,百度自動駕駛迎來了它的“高光時刻”。

初期的百度自動駕駛利用“兩條腿”走路:漸進式革新L3、突變式革命L4級。前者變現路徑更快、易被車廠接受;后者商業化路徑慢,則對標谷歌自動駕駛。直到百度宣布組建智能駕駛事業群組IDG(L3、L4、Car play)、陸奇上任,正式敲定加碼L3、邊緣化L4。

2015年12月,百度自動駕駛事業部成立,王勁擔任總經理;

2016年3月,百度車聯網升級為百度智慧汽車,2016年9月,百度智慧汽車升級為L3級事業部;

2017年3月,百度整合自動駕駛事業部(L4)、智能汽車事業部(L3)、車聯網業務(Car play)成立智能駕駛事業群組(IDG),由時任百度集團總裁和首席運營官陸奇兼任總經理。

陸奇的“ALL IN AI”,尤其是在2017年4月19日,宣布向所有合作伙伴免費開放Apollo系統和自動駕駛技術后,百度自動駕駛“聲勢逼人”。

谷歌自動駕駛商業化之前,利用10年時間累積了超過1600萬公里的測試數據。數據是自動駕駛企業的核心關鍵,大量數據反哺加速自動駕駛算法升級,這是一個互相加速的良心循環。互聯網時代走過來的百度深諳其中道理,一聲令下免費開放Apollo平臺,廣圈合作伙伴實現數據積累,用“China Speed”完成了自動駕駛領域 0 到 1 的成果。

據平臺顯示,Apollo平臺包含量產解決方案、云端服務平臺、開源軟件平臺、硬件開發平臺、車輛認證平臺五大模塊,涉及自主泊車、車聯網小度車載OS、感知、高精度地圖、仿真平臺、OTA等30余個獨立產品。

曾有加入Apollo平臺的車企表示,“在百度Apollo平臺開放的功能中,高精度地圖會很快在測試車上使用”。所以百度在各個獨立的產品方面更加強調平臺概念。

今年11月份的百度世界大會上,百度更新了Apollo已有合作伙伴數量—131家,其中整車生產企業20多家,涵蓋汽車零部件企業、軟件企業、科技公司、專注自動駕駛的創業公司,及芯片、傳感器、系統、算法、導航、園區、分時租賃等產業鏈各環節,自動駕駛生態初步建成。

基于開放平臺,百度Apollo自動駕駛設定了“五年規劃”:量產園區自動駕駛、限定區域城市自動駕駛、簡單道路自動駕駛和高速、城市全網自動駕駛是百度未來幾年要實現的目標。關于2018年的小目標,在今年7月份的百度AI開發者大會上,李彥宏以一場直播向全球觀眾宣布百度正式量產了L4級無人車阿波龍,實現了量產L4的諾言。

這個量產的標準,百度定義為100輛。顯然和傳統車企真正意義上的的量產相比,前者不足一提。明年百度計劃將這個數字升至萬級,對外宣稱搭載Apollo L4自動駕駛能力的車輛將在2019年達10000臺。

業內對于百度L4級自動駕駛汽車有很大的爭議,L4的概念很寬泛(即部分工況下的無人駕駛), 部分工況可以理解為半封閉港區、礦區內、城市中、高速公路上,不同環境中L4級別技術含量也會天差地別。從目前的百度阿波龍運行情況來看,其選擇為全封閉的環境,實現L4級別自動駕駛缺少說服力。

隨著100輛阿波龍的落地,車路協同商業化落地也沒有落下,重慶兩江新區互聯網產業園“百度-盼達自動駕駛示范園區”、湖南湘江新區智能系統測試區、百度與海淀公園合作打造的AI公園等是百度交付的答卷。交通只是百度藍圖中的一小步,實現智能交通的同時,百度更大的棋局在智能城市上面。

在L3級自動駕駛的量產落地上,奧迪A8此類高端車型在去年初步適配。2018百度世界大會上,百度進一步確認高速自動駕駛和自主泊車兩大L3級自動駕駛能力的具體量產落地時間表,計劃在2020年完成L3級乘用車量產交付。

有消息稱,當11月初的百度自動駕駛享受著頭條流量時,百度IDG受冷,關于智能駕駛事業群組(IDG)分拆的消息已經開始在百度蔓延。這是百度自動駕駛拆分謠言第二次搬上臺面,不免讓人想到自動駕駛擁護者陸奇的離職。早在2016年烏鎮世界互聯網大會之后,王勁拆分L4級事業部以推動其發展的念頭迸發,但未能同李彥宏達成一致,這也成為王勁離職創業的原因。

Waymo、德爾福、福特自動駕駛獨立的先行案例,讓行業內對自動駕駛拆分達成共識,IDG拆分或是必經之路,剩下的只是時間問題。然而也有聲音傳出:自動駕駛真正意義上的實現并不僅依賴技術研發,還有運營,何況百度更大的棋局在于通過智慧交通布局智能城市。

騰訊,L3/L4自動駕駛全棧解決方案

相比高舉高打百度和會講故事的阿里,騰訊自動駕駛低調許多。

經常出現在公眾眼前的是騰訊高精度地圖,騰訊接連數次在全球合作者伙伴大會上,將高精度地圖擺在重要位置。該項目早在三年前開始孕育,目前已經積累了超過百萬公里的道路測試數據,超500萬的各類標注樣本數據。2019年上半年,騰訊將完成全國高速和快速路的高精地圖數據生產。

人們熟知的是,2014年,騰訊投資“國內三大圖商之一”——四維圖新,前者以約12億元的價格收購四維圖新11.28%股份。如今騰訊作為四維圖新上市公司的第二大股東,占股9.74%。騰訊在高精度地圖方面的底氣并非來自四維圖新。

騰訊通過旗下擁有國家甲級測繪資質的全資子公司大地通途進行地圖測繪,在騰訊自動駕駛汽車及仿真系統上及時檢測高精度地圖的精準性及誤差問題。騰訊自動駕駛相關負責人曾向雷鋒網新智駕表示,相比高德(背靠阿里)僅進行地圖測繪,還需依賴阿里的自動駕駛汽車進行驗證,騰訊更加“自由”。

基于高精度地圖方面的能力積累,2016年9月,騰訊自動駕駛業務中心成立。

今年十月,為實現消費級互聯網到產業互聯網的轉型,騰訊調整了組織架構,成立云與智慧產業事業群CSIG,并將自動駕駛、騰訊車聯、位置服務均并行到CSIG事業群組。在自動駕駛方面,面向To B,騰訊將自己定位于服務商角色,同產業深度融合共建自動駕駛,做自動駕駛賦能者。

成立兩年,兩百人左右的團隊,和百度相比,騰訊自動駕駛團隊稍顯“單薄”。2018全球合作者伙伴大會上,騰訊打出的口號并不怯懦-“智能出行”,且一套完整的自動駕駛生態鏈體系已經成型。

基于高精度地圖數據積累,整合車聯網、大數據、云平臺、深度學習、多源信息融合感知與定位、高精度地圖生產與運用等多方面的技術,騰訊構集自動駕駛產品研發、測試以及評測驗證于一身的開發平臺。高精度地圖、模擬仿真系統、數據云服務平臺是騰訊自動駕駛的三寶。

作為自動駕駛賦能者,基于騰訊自動駕駛解決方案改裝的紅旗L3級自動駕駛汽車面向量產,即將實現產品落地,L4級自動駕駛汽車目前正處于研發測試階段。這同自動駕駛賽道上的大多數競爭者腳步相當。

相比自動駕駛,騰訊的“野心”是騰訊出行生態。“四橫兩縱一中臺”業務矩陣建立,將覆蓋自主出行、共享出行、公共出行的全場景服務。如同騰訊車聯、騰訊位置服務、騰訊安全、騰訊AI和騰訊云,自動駕駛是整個騰訊出行生態重要一環。

“遲到”的阿里,車路協同

“遲到”的阿里選擇了一條不同于百度、騰訊,乃至行業主流都不同的道路—車路協同。

2016年,在阿里同上汽宣布YunOS for Car 車載系統搭載至榮威 RX5 的發布會上,阿里 CEO 張勇表示,無人駕駛是未來的發展方向,但結合國內交通的現狀,無人駕駛要想在中國普及還需要很長的路要走,阿里巴巴不會考慮做無人駕駛。

這時,百度與騰訊自動駕駛組織架構已經成型。面向復雜的國內交通場景,自動駕駛車輛難獨行其道,更適合中國未來交通的思路在哪?

兩年后,阿里給出的答案是車路協同。

阿里巴巴達摩院下設人工智能實驗室(A.I. Labs X實驗室),外界所知的阿里巴巴自動駕駛項目來自該實驗室。在自動駕駛項目團隊負責人王剛是車路協同的而擁護者,“單車智能是需要汽車去感知,決策和控制,要求汽車去處理所有的狀況,但汽車的決策需要了解更多交通場景,路上不只有車,還有人。”

在王剛看來,高精度地圖全面覆蓋更新難、傳感器技術及激光雷達高昂成本因素為單車自動駕駛帶來阻力。他主張建立智能感知基站將以“上帝視角”采集路況信息,解決車輛傳感器的“盲點”問題。

今年9月6日,阿里與交通部公路科學研究院宣布,成立車路協同聯合實驗室。雙方共同建立的智能感知基站可以長距離感知路面的信息,檢測范圍達+/-200米(400米),實現了防雨防霜。

阿里走的是一條不同于主流V2X的技術道路。

美國主推的DSRC及中國大唐電信、華為等主推的LTE-V兩大主流技術中的車路協同方案更多是體現在如何通訊上,即研發通訊技術能讓路傳送信息給車。雷鋒網新智駕了解到,阿里A.I. Labs方案助攻傳送什么樣的信息,即路需要精確感知到什么信息,什么樣的信息是對車有用的,然后可將不同的信息用已有的通信方案傳送給不同的車輛。

這樣看來,阿里的車路協同系統的側重點依舊是車輛需要什么。

跳出車路協同戰略,阿里在未來交通上還有一些其它動作。雷鋒網新智駕了解到,阿里也在瞄準國內一眾AI獨角獸企業,過去幾年,在視覺領域投資了商湯科技、曠視科技;AI芯片領域,投資了深鑒科技、寒武紀、耐能、Barefoot、杭州中天微;AR汽車導航技術公司Wayray;及專注于增強現實技術的infinityAR公司。

面向汽車終端,車聯網是阿里布局未來交通的第一板塊,從車載操作系統到智能駕駛座艙車載系統 AliOS;定位和地圖是未來出行必不可少的環節,阿里已經有千尋位置和高德地圖的加持;阿里巴巴達摩院下人工智能實驗室(A.I. Labs X實驗室)在研發自動駕駛汽車。..。..單看任一分支,阿里難言占據絕對優勢。這也正是阿里布局車路協同的原因之一。

在物流方面,阿里有著得天獨厚的優勢。

物流場景被行業定義為率先實現自動駕駛落地的場景之一。作為電商巨頭,阿里對物流的需求也極其希望對現有的物流體系提出升級與改造,同樣的,阿里有著智慧物流車有著最天然的練兵場。在物流層面,王剛更加開放:“智慧物流車主要的運輸對象是貨物,并不需要載人,因此不需要考慮舒適性的問題,只負責點到點的運輸,因此在識別度上相對沒有那么高以及能夠更加快速地落地。”

9月份的云棲大會上,阿里推出第一輛L4級的自動駕駛物流車。阿里更大的“資本”是菜鳥。

2015 年年底,阿里旗下的菜鳥網絡成立了菜鳥 ET 物流實驗室,主要進行無人機、末端配送機器人、倉內復雜揀貨機器人等研發;

2016 年年底,ET 物流實驗室正式推出自動駕駛物流車,菜鳥小 G,菜鳥小 G 2 代,菜鳥小 G Plus 末端配送機器人相繼推出,第四代物流無人車N型和M型在9月份的云棲大會上亮相。

同自動駕駛汽車,甚至V2X領域的其它入局者比,阿里的起步遲了。基于車路協同系統,集成阿里云、AliOS、達摩院、高德、千尋、支付寶,阿里正在希冀通過建立未來交通生態鏈彌補自動駕駛后發劣勢。

經歷了多領域布局,BAT自動駕駛路線已成型,汽車產業鏈上各家的角色已敲定:百度注重打造自動駕駛平臺,騰訊則面向L3/L4的全棧解決方案,阿里偏重車路協同。這也是當下面向未來交通賽道上的三大主流路線。

從宏觀來看,這些或只是BAT 布局自動駕駛的入口,建立生態,布局未來交通才是真正意圖。更大層面上,百度同阿里都提出了智慧城市的概念。

工商網監

工商網監

評論