電子發燒友App

電子發燒友App

三星電子圖謀晶圓代工霸業

早在七年前,被封為***半導體教父的臺積電董事長張忠謀曾在一場法說會上,被問到對韓國三星將以12寸廠投入晶圓代工的看法,當時他僅以法文“dejavu”回應,暗指欲投入此行業但卻不得其門而入的例子,他看多了。

而五年前蘋果首支智能手機iPhone上市一周便被拆解發現,三星不僅供應記憶體,而且進一步代工生產重要統整運算芯片應用處理器,但當時亦未引發太大的震憾,因為少有人料到iPhone竟然會成為改寫個人電腦產業史的熱賣商品。

但故事還沒結束。。.隨著蘋果在兩年前推出平板電腦iPad,再次由三星拿下蘋果所設計的A4處理器芯片,且正合作延伸開發A5、A6下一代芯片,三星挾其整合能力在晶圓代工業的企圖心已昭然若揭。張忠謀在去年首度坦言三星“已清楚出現在我們的雷達螢幕上”,這個月公開演講時并以“700磅大猩猩”來形容三星的實力。

“三星未來一定會吃到現有晶圓代工業者的訂單,也許不是搶現在餅,而是跟你搶未來的餅。”國際半導體設備暨材料產業協會(SEMI)產業研究資深經理曾瑞榆稱。

隨著28nm及以下更先進制程的投資通輒數十億美元,未來半導體產業對晶圓代工的依賴度正與日俱增,除了大者恒大的定律不變外,真正能擠進臺積電所領頭的一線廠商地位的,恐怕并非目前臺面上即有競爭者,而是張忠謀口中的“700磅大猩猩”。

曾瑞榆直言預測,未來能進入tierone(一線)之列的晶圓代工廠商,將是臺積電與三星電子。而格羅方德(Globalfoundries)及聯電都將淪為二線。至于中芯等其他廠商則恐落后更大一段距離。

軍備競賽,強權出列

***在1980年代發展晶圓代工產業立意在于讓芯片設計業者不必花大錢自行生產,也可以將藍圖制造出成品,再以便宜的價格賣出去。此營運模式運行二十多年來,隨著一座晶圓廠造價從10億美元跳增至50億美元,已吸引更多芯片業者釋出訂單,甚至轉為輕晶圓(Fab-lite)或無晶圓模式(Fabless),對代工廠的依賴度與日俱增。

在智能手機及平板電腦帶動高階芯片需求高速成長下,過去半年來***兩大晶圓代工大廠先后風光地舉行三場12寸晶圓新廠動土儀式,而三星也正著手將部份記憶體芯片產線轉為邏輯芯片.SEMI追蹤預測,三星旗下包含代工業務的非記憶芯片部門明年產能年增率將達10%,緊追臺積電步伐并逐步拉大與聯電的距離。

臺積電及三星電子今年都計劃投下創紀綠的資本支出,分別達85億美元及25萬億韓元(220億美元),預期三星今年投入非記憶體芯片業務的資本支出將首次超越記憶體芯片。

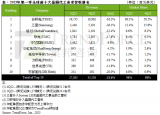

市場研究機構Gartner研究總監王端指出,今年全球半導體業資本支出中,砸錢最多的前五大(三星、英特爾、臺積電、海力士及格羅方德)占了總金額的60%,而前四大就占了55%.

“這些砸重金在資本支出的廠商,正積極建置最先進的40奈米及以下技術的12寸晶圓產能。我們認為大型邏輯芯片制造商將愈來愈壯大,”王端稱。

而日本業者可能將是最新一輪半導體業軍備競賽的出局者。陷入財務困境的日本瑞薩電子甫宣布,與臺積電的合作由即有的90nm,擴大委托臺積生產40nm及更先進制程的微控制器。一名日本芯片業的高層表示,“基本上,日本芯片生產商正在告訴大家:我們沒辦法自己做了,得要把生產委外了。”

根據IHSiSuppli預估,晶圓代工業占整體芯片業產能的比重在2015年將拉高至24.2%,七年前則只有15.8%.

三星野心勃勃

在晶圓代工的需求逐步攀升下,連全球芯片龍頭英特爾也開始小量接受特殊代工訂單,而發展態度更為積極的當屬已稱霸記憶體芯片市場的三星電子,去年大張旗鼓宣布位于美國奧斯汀、斥資36億美元的邏輯芯片新廠已達每月4萬片晶圓產能滿載。

三星電子正將部份記憶體芯片生產線轉換成邏輯芯片,此部門營收成長動力除來自蘋果及自家需求,另外便是晶圓代工業務,目前高通(Qualcomm)已有下單,券商預期今明年Marvell及STMicroelectronics等都有機會納入三星的代工客戶之列。

據Gartner估算,三星去年的晶圓代工營收達4.7億美元,全球排名第九。若計入三星來自蘋果的10億美元晶圓業務營收,三星在全球晶圓代工廠的排名可望躍居第四。

“(半導體產業)長期而言只有三家確定勝出者:三星、英特爾及臺積電。三星著眼的是從記憶體多元擴展出去,拿下半導體業界的整體領導規模,”BernsteinResearch分析師MarkNewman在其研究報告中稱。

不過,三星發展晶圓代工的一大課題在于代工業的關鍵之道:為客戶的矽智財保密,取得客戶信任,尤其三星上中下游業務多元,本身與其客戶便存著競爭關系,是否下單的顧忌更多。而這點也是張忠謀長久以來認為晶圓代工業不是其他芯片商可以輕易切入的硬道理。

“三星不是purefoundry(純晶圓代工),所以跟可能客戶的競爭是很多層面,他的顧慮會更高。坦白講他的客戶多元性不如臺積電、聯電,但不代表未來不會做一些措施去消除客戶的疑慮,”SEMI的曾瑞榆稱。

二線生存之道

在大者恒大的定律下,口袋不夠深的二線廠恐得另覓生存之道。

曾瑞榆指出,以聯電為例,在先進制程量產時間落后臺積電約一年的時間,當對手良率已提高而成本降低時,二線廠商又必須提供優惠的價格吸引訂單下,其利潤空間便更形壓縮,而使一線跟二線的差距會愈來愈大。

不過,舊制程及舊產品不代表技術跟利潤就一定低,某些具利基的基本需求仍足以讓二線廠商有其生存空間。

盡管三星及蘋果合計已占有智能手機半數市場,蘋果在平板電腦更獨占九成市場,瑞銀證券分析師艾藍迪表示,蘋果及三星所需多種芯片仍仰賴其他晶圓代工廠的生產,例如通訊芯片、電源管理等等。

Garter的王瑞亦認為,還不到判定晶圓代工業最終贏家的時候。聯電甫宣布大舉投入先進制程及廠房擴建,格羅方德若在28奈米表現優益,也具備搶占市占率的黃金機會。此外,中芯則是擁有中國政府的支持。

聯電本月在南***的艷陽下熱鬧地為位其新的12寸廠舉行動土典禮,執行長孫世偉表示看好未來晶圓代工業的需求,但他也再三強調聯電會按自己的步伐有紀律地投資。

“整個供應鏈上下游合作要更密切,不是建置一堆產能去賣,”孫世偉稱。

IHSiSuppli半導體制造首席分析師LenJelinek并點出,芯片商需要分散下單,臺積電目前擁有近半市占率的情況,并產業來說并不健康。更何況科技產品推陳出新,消費者好惡變化多端。

“是不是會有某種新產品其實只等著便宜可用的芯片的出現?”他提出這樣的觀點。

工商網監

工商網監

評論